Apa Konveksitas Obligasi?

Konveksitas Obligasi adalah ukuran yang menunjukkan hubungan antara harga obligasi dan imbal hasil Obligasi, yaitu perubahan durasi obligasi karena perubahan suku bunga, yang membantu alat manajemen risiko untuk mengukur dan mengelola portofolio. paparan risiko suku bunga dan risiko kehilangan ekspektasi.

Penjelasan

Seperti yang kita ketahui, harga obligasi dan imbal hasil berbanding terbalik, yaitu semakin tinggi imbal hasil maka harga akan turun. Namun, hubungan ini bukan garis lurus melainkan kurva cembung. Konveksitas mengukur kelengkungan dalam hubungan ini, yaitu bagaimana durasi berubah dengan perubahan hasil obligasi.

Durasi obligasi adalah hubungan linear antara harga obligasi dan suku bunga, dimana ketika suku bunga naik, harga obligasi turun. Sederhananya, durasi yang lebih tinggi menyiratkan bahwa harga obligasi lebih sensitif terhadap perubahan kurs. Untuk perubahan obligasi yang kecil dan tiba-tiba, durasi imbal hasil adalah ukuran yang baik untuk sensitivitas harga obligasi. Namun, untuk perubahan hasil yang lebih besar, ukuran durasi tidak efektif karena hubungannya tidak linier dan berbentuk kurva. Ada empat jenis ukuran Durasi Jenis Ukuran Durasi Durasi adalah ukuran risiko yang digunakan oleh pelaku pasar untuk mengukur sensitivitas suku bunga instrumen utang, misalnya Obligasi. Ini memberi tahu seberapa sensitif obligasi sehubungan dengan perubahan suku bunga. Ukuran ini dapat digunakan untuk membandingkan sensitivitas obligasi dengan jatuh tempo yang berbeda. Ada tiga cara berbeda untuk mengukur durasi tiba, yaitu. Durasi Macaulay, Durasi Modifikasi, dan Durasi Efektif. Baca lebih lanjut, yaitu Durasi Macaulay, Durasi Modifikasi Durasi Modifikasi, Durasi Modifikasi memberi tahu investor berapa banyak harga obligasi akan berubah mengingat perubahan hasilnya. Untuk menghitungnya, investor perlu menghitung durasi Macauley yang didasarkan pada waktu arus kas. Baca lebih lanjut, Durasi Efektif Durasi Efektif Durasi Efektif mengukur durasi sekuritas dengan opsi yang disematkan. Ini membantu mengevaluasi sensitivitas harga dan risiko sekuritas hibrida (obligasi dan opsi) terhadap perubahan kurva hasil benchmark. Durasi yang dimodifikasi dapat disebut durasi imbal hasil. Baca lebih lanjut, dan Durasi suku bunga utama, yang semuanya mengukur berapa lama waktu yang diperlukan untuk harga obligasi dilunasi oleh arus kas internal. Perbedaannya adalah bagaimana mereka memperlakukan perubahan suku bunga, opsi obligasi yang disematkan, dan opsi penebusan obligasi. Namun, mereka tidak memperhitungkan hubungan non-linear antara harga dan hasil.

Konveksitas mengukur sensitivitas durasi obligasi untuk mengubah hasilnya. Convexity adalah ukuran yang baik untuk perubahan harga obligasi dengan fluktuasi suku bunga yang lebih besar. Secara matematis, konveksitas adalah turunan kedua dari rumus perubahan harga obligasi dengan perubahan suku bunga dan turunan pertama dari persamaan durasi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Convexity of a Bond (wallstreetmojo.com)

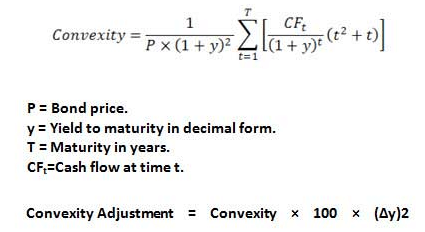

Rumus Konveksitas Obligasi

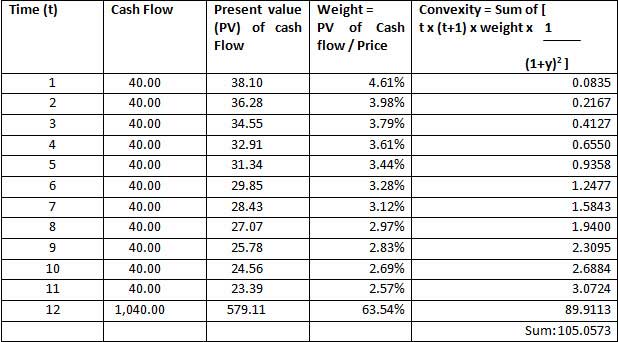

Contoh Perhitungan Konveksitas

Untuk Obligasi senilai USD1.000 dengan kupon setengah tahunan 8,0% dan imbal hasil 10% dan 6 tahun hingga jatuh tempo dan harga sekarang 911,37, durasinya adalah 4,82 tahun, durasi yang dimodifikasi adalah 4,59, dan perhitungan untuk Convexity adalah:

Konveksitas Tahunan : Konveksitas Semi-Tahunan/ 4= 26,2643Konveksitas Semi-Tahunan : 105,0573

Dalam contoh di atas, konveksitas 26,2643 dapat digunakan untuk memprediksi perubahan harga untuk perubahan hasil 1% menjadi:

Jika hanya durasi yang dimodifikasi yang digunakan:

Perubahan harga = – Durasi Modifikasi *Perubahan hasil

Perubahan harga untuk kenaikan hasil 1% = ( – 4,59*1%) = -4,59%

Jadi harga akan turun sebesar 41,83

Untuk mengakomodir bentuk grafik yang cembung, rumus perubahan harga berubah menjadi:

Perubahan harga = [–Durasi Modifikasi *Perubahan hasil] +[1/2 * Konveksitas*(perubahan hasil) 2 ]

Perubahan harga untuk kenaikan hasil 1% = [-4,59*1 %] + [1/2 *26,2643* 1%] = -4,46%

Jadi harga akan turun hanya 40,64 bukannya 41,83

Ini menunjukkan bagaimana, untuk kenaikan 1% yang sama dalam hasil, prediksi penurunan harga berubah jika hanya durasi yang digunakan dibandingkan ketika konveksitas kurva hasil harga juga disesuaikan.

Jadi harga pada kenaikan hasil 1% seperti yang diprediksi oleh durasi Modifikasi adalah 869,54 dan seperti yang diprediksi menggunakan durasi modifikasi Durasi Modifikasi Durasi Modifikasi memberi tahu investor berapa banyak harga obligasi akan berubah mengingat perubahan hasilnya. Untuk menghitungnya, investor perlu menghitung durasi Macauley yang didasarkan pada waktu arus kas. Baca lebih lanjut dan konveksitas obligasi adalah 870,74. Selisih 1,12 dalam perubahan harga ini disebabkan oleh fakta bahwa kurva imbal hasil harga tidak linier seperti yang diasumsikan oleh rumus durasiRumus durasiRumus durasi mengukur sensitivitas obligasi terhadap perubahan suku bunga. Ini dihitung dengan membagi jumlah produk arus kas masuk masa depan yang didiskontokan dari obligasi dan jumlah tahun yang sesuai dengan jumlah arus kas masuk masa depan yang didiskontokan.baca lebih lanjut.

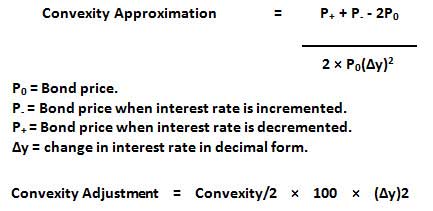

Rumus Perkiraan Konveksitas

Seperti yang terlihat pada perhitungan convexity bisa sangat membosankan dan panjang, terutama jika obligasi tersebut berjangka panjang dan memiliki arus kas yang banyak. Rumus untuk perkiraan konveksitas adalah sebagai berikut:

Konveksitas dan Manajemen Risiko

Seperti yang bisa dilihat dari rumusnya, Convexity merupakan fungsi dari harga obligasi, YTM (Yield to maturity), Time to maturity, dan penjumlahan arus kas. Jumlah aliran kupon (arus kas) mengubah durasi dan konveksitas obligasi. Durasi obligasi nol sama dengan waktu jatuh temponya, tetapi karena masih ada hubungan cembung antara harga dan hasil, obligasi kupon nol memiliki konveksitas tertinggi dan harganya paling sensitif terhadap perubahan hasil.

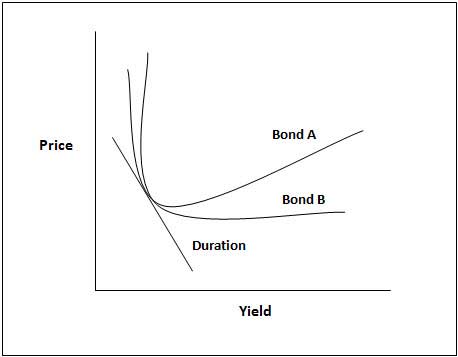

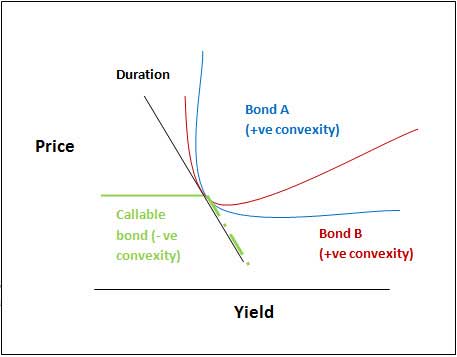

Pada grafik di atas, Obligasi A lebih cembung daripada Obligasi B meskipun keduanya memiliki durasi yang sama, sehingga Obligasi A kurang terpengaruh oleh perubahan suku bunga.

Pada grafik di atas, Obligasi A lebih cembung daripada Obligasi B meskipun keduanya memiliki durasi yang sama, sehingga Obligasi A kurang terpengaruh oleh perubahan suku bunga.

Convexity adalah alat manajemen risiko yang digunakan untuk menentukan seberapa berisiko suatu obligasi karena lebih convexity obligasi; lebih adalah sensitivitas harganya terhadap pergerakan suku bunga. Obligasi dengan konveksitas yang lebih tinggi memiliki perubahan harga yang lebih besar ketika tingkat bunga turun daripada obligasi dengan konveksitas yang lebih rendah. Oleh karena itu, ketika dua obligasi serupa dievaluasi untuk investasi dengan hasil dan durasi yang serupa, obligasi dengan konveksitas lebih tinggi lebih disukai dalam skenario suku bunga stabil atau turun karena perubahan harga lebih besar. Dalam skenario penurunan suku bunga lagi, konveksitas yang lebih tinggi akan lebih baik karena kerugian harga untuk kenaikan suku bunga akan lebih kecil.

Konveksitas Positif dan Negatif

Konveksitas bisa positif atau negatif. Obligasi memiliki konveksitas positif jika hasil dan durasi obligasi meningkat atau menurun bersama-sama, yaitu, mereka memiliki korelasi positif Korelasi Positif Korelasi Positif terjadi ketika dua variabel menampilkan gerakan cermin, berfluktuasi dalam arah yang sama, dan berhubungan positif. Dalam istilah awam, jika satu variabel naik 10%, variabel lainnya juga naik 10%, dan sebaliknya.baca lebih lanjut. Kurva hasil untuk ini biasanya bergerak ke atas. Jenis ini untuk obligasi yang tidak memiliki opsi beli atau opsi pembayaran di muka. Obligasi memiliki konveksitas negatif ketika yield meningkat, durasi menurun, yaitu terdapat korelasi negatif Korelasi Negatif Korelasi negatif adalah hubungan efektif antara dua variabel dimana nilai variabel dependen dan independen bergerak berlawanan arah. Misalnya, ketika variabel independen meningkat, variabel dependen menurun, dan sebaliknya.baca lebih lanjut antara hasil dan durasi, dan kurva hasil bergerak ke bawah. Ini biasanya obligasi dengan opsi panggilan Obligasi Dengan Opsi Panggilan Obligasi callable adalah obligasi dengan suku bunga tetap di mana perusahaan penerbit memiliki hak untuk membayar kembali nilai nominal sekuritas pada nilai yang telah disepakati sebelumnya sebelum jatuh tempo obligasi. Hak ini dilaksanakan ketika suku bunga pasar turun.baca lebih lanjut, sekuritas beragun hipotek Sekuritas beragun hipotek Sekuritas beragun hipotek (MBS) adalah instrumen keuangan yang dijamin dengan agunan dalam bentuk bundel pinjaman hipotek. Investor diuntungkan dari pembayaran berkala yang mencakup persentase tertentu dari bunga dan prinsip. Namun, mereka juga menghadapi beberapa risiko seperti risiko gagal bayar dan pembayaran di muka.baca lebih lanjut, dan obligasi yang memiliki opsi pelunasan. Jika obligasi dengan pembayaran di muka atau opsi panggilan Opsi Panggilan Opsi panggilan adalah kontrak keuangan yang mengizinkan tetapi tidak mewajibkan pembeli untuk membeli aset dasar dengan harga (strike) yang telah ditentukan sebelumnya dalam periode tertentu (kedaluwarsa).baca lebih lanjut memiliki premi untuk menjadi dibayar untuk keluar lebih awal, maka konveksitas dapat berubah menjadi positif.

Pembayaran kupon dan periodisitas pembayaran obligasi berkontribusi pada konveksitas obligasi. Jika ada lebih banyak pembayaran kupon berkala selama masa obligasi, maka konveksitasnya lebih tinggi, membuatnya lebih kebal terhadap risiko suku bunga karena pembayaran berkala membantu meniadakan pengaruh perubahan suku bunga pasar. Jika ada pembayaran sekaligus, maka konveksitasnya paling kecil, menjadikannya investasi yang lebih berisiko.

Konveksitas Portofolio Obligasi

Untuk portofolio obligasi, konveksitas akan mengukur risiko dari semua obligasi yang disatukan dan merupakan rata-rata tertimbang dari masing-masing obligasi tanpa obligasi atau nilai pasar dari obligasi yang digunakan sebagai bobot.

Meskipun Convexity memperhitungkan bentuk non-linear dari kurva harga-hasil dan menyesuaikan prediksi perubahan harga, masih ada beberapa kesalahan yang tersisa karena hanya turunan kedua dari persamaan harga-hasil. Untuk mendapatkan harga yang lebih akurat untuk perubahan imbal hasil, menambahkan derivatif berikutnya akan memberikan harga yang lebih dekat dengan harga obligasi yang sebenarnya. Saat ini dengan model komputer canggih yang memprediksi harga, konveksitas lebih merupakan ukuran risiko obligasi atau portofolio obligasi. Lebih cembung obligasi atau portofolio obligasi kurang berisiko; itu karena perubahan harga untuk penurunan suku bunga lebih sedikit. Jadi obligasi, yang lebih cembung, akan memiliki imbal hasil yang lebih rendah karena harga pasar berisiko lebih rendah.

Risiko Suku Bunga dan Convexity

Pengukuran risiko untuk obligasi melibatkan sejumlah risiko. Ini termasuk tetapi tidak terbatas pada:

- Risiko pasar yang mengubah suku bunga pasar dengan cara yang tidak menguntungkan

- Risiko pembayaran di muka Risiko pembayaran di muka Risiko pembayaran di muka mengacu pada risiko kehilangan semua pembayaran bunga karena pinjaman hipotek atau jaminan pendapatan tetap karena pelunasan awal pokok pinjaman oleh Peminjam. Risiko ini paling relevan dalam Pinjaman Hipotek yang biasanya diperoleh untuk jangka waktu lebih lama 15-30 tahun.baca lebih lanjut bahwa obligasi dilunasi lebih awal dari tanggal jatuh tempo sehingga mengganggu arus kas

- Risiko wanprestasi Risiko wanprestasi Risiko wanprestasi adalah suatu bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, posisi likuiditas, dan kewajiban saat ini, di antara faktor-faktor lainnya. .baca lebih lanjut bahwa penerbit obligasi tidak akan membayar bunga atau jumlah pokok.

Risiko suku bunga Risiko suku bunga Risiko perubahan nilai aset karena volatilitas suku bunga dikenal sebagai risiko suku bunga. Itu membuat keamanan tidak kompetitif atau membuatnya lebih berharga. baca lebih lanjut adalah risiko universal untuk semua pemegang obligasiPemegang obligasiPemegang obligasi adalah investor yang membeli atau memegang obligasi pemerintah atau korporasi.baca lebih lanjut karena semua kenaikan suku bunga akan menurunkan harga, dan semua penurunan suku bunga akan menaikkan harga obligasi. Risiko suku bunga ini diukur dengan durasi yang dimodifikasi dan disempurnakan lebih lanjut dengan konveksitas. Convexity adalah ukuran risiko sistemik Risiko Sistemik Risiko Sistemik adalah kemungkinan atau risiko yang tidak terukur dari suatu peristiwa yang dapat memicu kejatuhan seluruh industri atau ekonomi. Itu terjadi ketika peminjam modal seperti bank, perusahaan besar, dan lembaga keuangan lainnya kehilangan kepercayaan penyedia modal seperti deposan, investor, dan pasar modal.baca lebih lanjut karena mengukur efek perubahan nilai portofolio obligasi dengan perubahan yang lebih besar pada minat pasar suku bunga sementara durasi yang dimodifikasi cukup untuk memprediksi perubahan suku bunga yang lebih kecil.

Seperti disebutkan sebelumnya, konveksitas positif untuk obligasi reguler, tetapi untuk obligasi dengan opsi seperti obligasi yang dapat dipanggil Obligasi yang Dapat Dipanggil Obligasi yang dapat dipanggil adalah obligasi dengan suku bunga tetap di mana perusahaan penerbit memiliki hak untuk membayar kembali nilai nominal sekuritas dengan harga yang telah disepakati sebelumnya. pada nilai sebelum jatuh tempo obligasi. Hak ini dilaksanakan ketika suku bunga pasar turun. Baca lebih lanjut, sekuritas beragun hipotek (yang memiliki opsi pembayaran di muka), obligasi memiliki konveksitas negatif pada tingkat bunga yang lebih rendah karena risiko pembayaran di muka meningkat. Untuk obligasi dengan konveksitas negatif, harga tidak meningkat secara signifikan dengan penurunan suku bunga karena arus kas berubah karena prabayar dan panggilan awal.

Karena arus kas lebih menyebar, konveksitas meningkat karena risiko suku bunga meningkat dengan lebih banyak celah di antara arus kas. Jadi konveksitas sebagai ukuran lebih berguna jika kupon lebih tersebar dan nilainya lebih rendah. Jika kita memiliki obligasi kupon nol dan portofolio obligasi kupon nol, konveksitasnya adalah sebagai berikut:

- Durasi obligasi zero-coupon yang sama dengan jatuh temponya (karena hanya ada satu arus kas) dan karenanya konveksitasnya sangat tinggi

- Sedangkan durasi obligasi zero-coupon BondZero-coupon BondBerbeda dengan obligasi pembawa kupon tipikal, obligasi zero-coupon (juga dikenal sebagai Obligasi Diskon Murni atau Obligasi Akrual) adalah obligasi yang diterbitkan dengan diskon ke nilai nominalnya. nilai dan tidak membayar bunga secara berkala. Dengan kata lain, pembayaran bunga tersirat tahunan dimasukkan ke dalam nilai nominal obligasi, yang dibayarkan pada saat jatuh tempo. Akibatnya, obligasi ini hanya memiliki satu pengembalian: pembayaran nilai nominal pada saat jatuh tempo.baca lebih lanjut portofolio dapat disesuaikan dengan obligasi kupon nol tunggal dengan memvariasikan nilai nominal dan jatuh tempo obligasi kupon nol dalam portofolio. Namun, konveksitas portofolio ini lebih tinggi daripada obligasi single zero-coupon. Ini karena arus kas obligasi dalam portofolio lebih tersebar dibandingkan dengan obligasi tanpa kupon tunggal.

Konveksitas obligasi dengan put option positif, sedangkan obligasi dengan call option negatif. Ini karena ketika put option ada di dalam uangIn The MoneyIstilah “dalam uang” mengacu pada opsi yang, jika dilakukan, akan menghasilkan keuntungan. Ini bervariasi tergantung pada apakah opsinya adalah panggilan atau put. Opsi panggilan adalah “dalam uang” ketika harga kesepakatan aset dasar kurang dari harga pasar. Put option adalah “dalam uang” ketika harga kesepakatan aset dasar lebih dari harga pasar. Baca lebih lanjut, maka jika pasar turun, Anda dapat menempatkan obligasi, atau jika pasar naik, Anda mempertahankan semua arus kas. Ini membuat konveksitas menjadi positif. Namun, untuk obligasi dengan call option, penerbit akan memanggil obligasi jika suku bunga pasar menurun, dan jika suku bunga pasar meningkat, arus kas akan dipertahankan. Karena kemungkinan perubahan arus kas, konveksitas obligasi menjadi negatif karena suku bunga menurun.

Konveksitas yang diukur dari obligasi ketika tidak ada perubahan yang diharapkan dalam arus kas masa depan Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut disebut cembung yang dimodifikasi. Ketika ada perubahan yang diharapkan dalam arus kas masa depan, konveksitas yang diukur adalah konveksitas efektif.

Kesimpulan

Konveksitas muncul karena bentuk kurva harga-hasil. Jika grafik hasil pasar datar dan semua pergeseran harga adalah pergeseran paralel, maka semakin cembung portofolionya, semakin baik kinerjanya, dan tidak akan ada tempat untuk arbitrase. Namun, karena grafik imbal hasil melengkung, untuk obligasi jangka panjang, kurva imbal hasil harga berbentuk punuk untuk mengakomodasi konveksitas yang lebih rendah dalam jangka waktu terakhir.

Terakhir, konveksitas adalah ukuran sensitivitas suku bunga obligasi atau portofolio dan harus digunakan untuk mengevaluasi investasi berdasarkan profil risikoProfil RisikoProfil risiko adalah gambaran selera risiko investor. Hal ini dilakukan dengan menilai kapasitas, minat, dan kemauan individu untuk mengambil dan mengelola risiko. Mempersiapkannya membantu penasihat keuangan untuk membantu klien dalam membuat keputusan investasi yang efektif. baca lebih lanjut tentang investor.

Artikel yang Direkomendasikan

- Nilai Maturitas Nilai Maturitas Nilai Maturitas adalah jumlah yang akan diterima pada tanggal jatuh tempo atau pada saat jatuh tempo instrumen/sekuritas yang dimiliki investor dari waktu ke waktu. Dihitung dengan mengalikan jumlah pokok dengan bunga majemuk, selanjutnya dihitung dengan satu ditambah tingkat bunga dengan kekuatan periode.baca lebih lanjut

- Indeks ABS dan MBSIndeks ABS dan MBSIndeks sekuritas berbasis aset (ABS) menunjukkan kinerja pasar pasar ABS dan dihitung sebagai rata-rata tertimbang portofolio ABS. Indeks sekuritas yang didukung hipotek (MBS), di sisi lain, menggambarkan pergerakan pasar MBS sebagai rata-rata tertimbang dari obligasi dan surat promes yang hanya didukung oleh hipotek properti.baca lebih lanjut

- Penetapan Harga Obligasi Penetapan Harga Obligasi Formula penetapan harga obligasi menghitung nilai sekarang dari kemungkinan arus kas masa depan, yang meliputi pembayaran kupon dan nilai pari, yang merupakan jumlah penebusan pada saat jatuh tempo. Hasil hingga jatuh tempo (YTM) mengacu pada tingkat bunga yang digunakan untuk mendiskontokan arus kas masa depan.baca lebih lanjut

- Akuntansi untuk Obligasi KonversiAkuntansi Untuk Obligasi KonversiAkuntansi untuk Obligasi Konversi mengacu pada akuntansi instrumen utang yang memberikan hak kepada pemegangnya untuk mengubah kepemilikannya menjadi saham perusahaan penerbit dalam jumlah tertentu. Selisih antara nilai wajar dari total surat berharga (beserta pertimbangan lain yang dialihkan) dan nilai wajar surat berharga yang diterbitkan dicatat sebagai beban dalam laporan laba rugi.baca lebih lanjut

")