Definisi Rasio Omega

Rasio omega adalah rasio pengembalian risiko tertimbang untuk tingkat pengembalian yang diharapkan tertentu yang membantu kami mengidentifikasi peluang menang dibandingkan dengan kalah (semakin tinggi, semakin baik). Itu juga mempertimbangkan efek momentum ketiga dan keempat, yaitu, kemiringan & Kurtosis, yang memberikan kegunaan yang sangat besar dibandingkan dengan yang lain.

Untuk menghitung rasio omega, kami memerlukan pengembalian kelebihan kumulatif dari Aset. Kita perlu menghitung semua tertinggi dan terendah secara kumulatif.

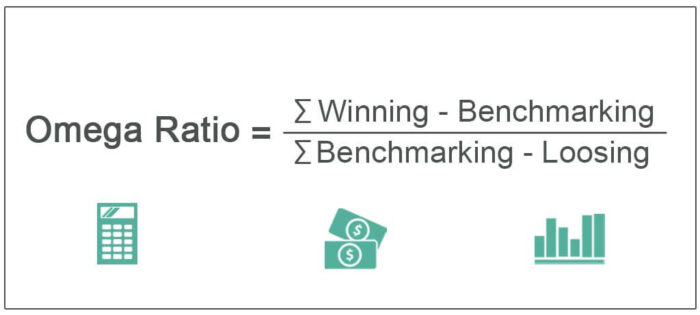

Rumus Rasio Omega

Secara sederhana rumus rasio omega dapat dipahami sebagai berikut

Rasio Omega = ΣMenang – Benchmarking / ΣBenchmarking – Kalah

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Omega (wallstreetmojo.com)

Contoh Rasio Omega

Standar DeviasiStandar DeviasiStandar deviasi (SD) adalah alat statistik populer yang diwakili oleh huruf Yunani ‘σ’ untuk mengukur variasi atau dispersi dari sekumpulan nilai data relatif terhadap rata-ratanya (rata-rata), sehingga menafsirkan keandalan data.baca selanjutnya = 4 %, Pengembalian Rata-Rata = 6%

Pengembalian yang Diperoleh di Masa Lalu

|

Periode |

Kembali (X) |

Kelebihan Pengembalian (X- x̄) |

|

1 |

8% |

2% |

|

2 |

9% |

3% |

|

3 |

7% |

1% |

|

4 |

15% |

9% |

|

5 |

2% |

-4% |

|

6 |

3% |

-3% |

|

7 |

4% |

-2% |

|

8 |

5% |

-1% |

|

9 |

6% |

0% |

|

10 |

1% |

-5% |

Rumus Rasio Omega = ∑ Menang – Tolok Ukur / ∑ Tolok Ukur – Kalah

= ∑ 15/ ∑ 15

Rasio Omega = 1

Jenis Rasio Omega

Organisasi menggunakan berbagai ukuran untuk memeriksa risikonya dibandingkan dengan risiko yang dilakukan. Sesuai istilah teori struktur pendapatan tetap, pendapatan tetap, pendapatan tetap mengacu pada investasi yang membayar bunga tetap dan dividen kepada investor hingga jatuh tempo. Obligasi pemerintah dan perusahaan adalah contoh investasi pendapatan tetap.Baca lebih lanjut, orang bersedia mengambil risiko jika mendapat kompensasi dalam bentuk pengembalian yang lebih tinggi. Risiko yang lebih tinggi harus mendukung pengembalian yang lebih tinggi, tetapi harus ada trade-off sehingga pengembalian yang lebih tinggi dapat dilihat setelah disesuaikan dengan dasar penyesuaian risiko.

Setiap rasio yang digunakan untuk memeriksa kinerja harus digunakan bersamaan dengan rasio lain, bukan secara terpisah.

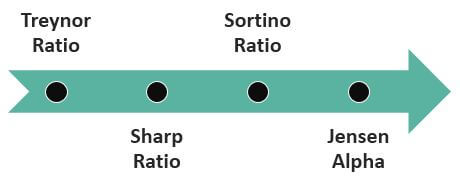

Berikut ini adalah berbagai ukuran rasio omega.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Omega (wallstreetmojo.com)

- Rasio Treynor Rasio Treynor Rasio Treynor mirip dengan rasio Sharpe dan menghitung pengembalian berlebih atas pengembalian bebas risiko per unit volatilitas portofolio menggunakan beta daripada standar deviasi sebagai ukuran risiko. Akibatnya, ini memberikan pengembalian berlebih atas tingkat pengembalian bebas risiko per unit beta dari keseluruhan portofolio investor.baca lebih lanjut – Kelebihan pengembalian yang diperoleh/ Beta

- Sharpe RatioSharpe RatioSharpe Ratio, juga dikenal sebagai Sharpe Measure, adalah metrik keuangan yang digunakan untuk menggambarkan pengembalian berlebih investor untuk volatilitas tambahan yang dialami untuk memegang aset berisiko. Anda dapat menghitungnya dengan, Sharpe Ratio = {(Rata-rata Tingkat Pengembalian Investasi – Tingkat Bebas Risiko)/Standar Deviasi Hasil Investasi} baca lebih lanjut – Kelebihan pengembalian yang diperoleh/ Standar Deviasi

- Rasio Sortino Rasio Sortino Rasio Sortino adalah alat statistik yang digunakan untuk mengevaluasi laba atas investasi untuk tingkat risiko buruk tertentu. Ini dihitung dengan mengurangkan tingkat pengembalian bebas risiko dari pengembalian yang diharapkan dan membagi hasilnya dengan standar deviasi portofolio negatif (deviasi sisi bawah).baca lebih lanjut – Excess return/ Downward Standard Deviation

- Jensen Alpha – Pengembalian portofolio – Pengembalian sesuai model penetapan harga aset modal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) mendefinisikan pengembalian yang diharapkan dari portofolio berbagai sekuritas dengan berbagai tingkat risiko. Itu juga mempertimbangkan volatilitas keamanan tertentu dalam kaitannya dengan pasar. Baca lebih lanjut, yaitu Excess Return dalam persentase.

Manfaat

- Ini mencakup semua distribusi, apakah normal atau miring ke kiri atau ke kanan.

- Ini mencakup semua atribut pengembalian risiko. Berarti, Standar deviasi, Kurtosis, skewness. Ini adalah keuntungan utama menggunakan rasio ini, yang tidak ditangani oleh rasio serupa lainnya yang membuatnya lebih unggul dari yang lain.

- Rasio omega berguna dalam kasus dana lindung nilai yang berinvestasi dalam produk keuangan eksotis di mana Aset tidak memiliki distribusi, yang normal.

- Mereka sebagian besar digunakan oleh dana lindung nilai Hedge Fund Dana lindung nilai adalah portofolio yang diinvestasikan secara agresif yang dibuat melalui penyatuan berbagai investor dan dana investor institusional. Ini mendukung berbagai aset yang memberikan pengembalian tinggi dengan imbalan risiko yang lebih tinggi melalui berbagai manajemen risiko dan teknik lindung nilai. Baca lebih lanjut yang menggunakan strategi panjang/pendek untuk mendapatkan arbitrase.

- Dalam kehidupan nyata, tidak ada kelas aset yang dapat masuk ke dalam distribusi normal; itu memberikan hasil yang lebih baik dalam gambar ini.

- Kegunaan perhitungan omega dapat dilihat karena menggunakan kit distribusi pengembalian aktual, bukan distribusi normal. Jadi rasio omega merespons secara akurat analisis masa lalu tentang distribusi pengembalian risiko dari investasi yang sedang dipertimbangkan.

- Reksa Dana Reksa Dana Reksa dana adalah produk investasi yang dikelola secara profesional di mana kumpulan uang dari sekelompok investor diinvestasikan di seluruh aset seperti ekuitas, obligasi, dll. Lebih banyak berinvestasi dalam portofolio yang terdiversifikasi. Biasanya digunakan untuk memeriksa kinerja dan indikator kemungkinan perkiraan.

- Ini memberi penghargaan pada portofolio yang memberikan pengembalian berlebih dibandingkan dengan kerugian.

- Mudah untuk memberikan peringkat ke portofolio atau kelas asetKelas asetAset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contoh.baca lebih lanjut melalui rasio omega.

Keterbatasan

- Ketergantungan yang tinggi pada rasio bisa menjadi kesalahan karena menggunakan data masa lalu dan ketidakstasioneran dalam menggunakan data lookback.

- Itu membuat kompleks yang dihasilkan untuk investor kecil, hanya berguna untuk investor yang canggih.

- Ketergantungan pada rasio lain. Itu tidak dapat secara mandiri hanya mengandalkan dirinya sendiri.

- Ini sangat dipengaruhi oleh outlier yang membuat hasilnya sangat terpengaruh.

- Value at Risk (VAR), Scenario Analysis, dan stress-based testing juga diperlukan jika Asset under management (AUM) tinggi.

- Hedge fund membebankan biaya dalam bentuk bunga yang dibawa Bunga yang dibawa, sering dikenal sebagai “carry,” adalah bagian dari keuntungan yang diperoleh oleh perusahaan ekuitas swasta atau pengelola dana setelah dana keluar dari investasi. Ini adalah bagian terpenting dari total remunerasi Manajer Investasi.baca lebih lanjut dan biaya manajemen untuk mengelola dana. Omega membantu mengetahui peringkat dengan mempertimbangkan efek risiko dengan komponen pengembalian. Namun, setelah mempertimbangkan biaya dana yang tinggi, hasilnya dapat menunjukkan gambaran yang sedikit berbeda dari sebelumnya, mengingat efek dari komponen tersebut.

Kesimpulan

Rasio omega berguna dalam memilih portofolio per profil yang diinginkan investor. Beberapa investor (orang yang menghindari risiko) menginginkan bahwa mereka setidaknya harus mendapatkan tingkat pengembalian minimum yang merupakan tingkat tabungan yang disediakan oleh bank, atau bahkan lebih banyak orang yang menghindari risiko menginginkan agar modal mereka tidak berisiko. Seseorang dapat memeriksa toleransi risiko mereka Toleransi Risiko Toleransi risiko adalah potensi dan kemauan investor untuk menanggung ketidakpastian yang terkait dengan portofolio investasi mereka. Hal ini dipengaruhi oleh berbagai batasan individu seperti usia investor, pendapatan, tujuan investasi, tanggung jawab, dan kondisi keuangan. Baca lebih lanjut tingkat dan kemampuan selera risiko untuk memilih rasio omega rendah atau tinggi untuk diselaraskan; mereka membutuhkan profil pengembalian risiko dengan kelas tertentu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Rasio Omega & definisinya. Berikut kita bahas rumus menghitung rasio omega, contohnya, manfaat dan batasannya. Anda dapat mempelajari lebih lanjut tentang penganggaran dari artikel berikut –

- Rasio Menang/Kalah

- Perhitungan Risiko Likuiditas