Apa itu Optimasi Portofolio?

Optimalisasi portofolio tidak lain adalah proses di mana investor menerima panduan yang tepat mengenai pemilihan aset dari berbagai opsi lain, dan dalam teori ini, proyek/program tidak dinilai secara individual; sebaliknya, hal yang sama dinilai sebagai bagian dari portofolio tertentu.

Penjelasan

Portofolio optimal dikatakan memiliki Sharpe ratio tertinggi. Sharpe Ratio Sharpe Ratio, juga dikenal sebagai Sharpe Measure, adalah metrik keuangan yang digunakan untuk menggambarkan kelebihan pengembalian investor untuk volatilitas tambahan yang dialami untuk memegang aset berisiko. Anda dapat menghitungnya dengan, Sharpe Ratio = {(Average Investment Rate of Return – Risk-Free Rate)/Standard Deviation of Investment Return} read more, yang mengukur kelebihan pengembalian yang dihasilkan untuk setiap unit risiko yang diambil.

Optimalisasi portofolio didasarkan pada Teori Portofolio Modern (MPTMPTSebuah model investasi seperti teori portofolio modern atau MPT memungkinkan investor untuk memilih dari berbagai opsi investasi yang terdiri dari satu portofolio untuk mendapatkan keuntungan maksimal dan itu juga dengan risiko pasar yang jauh lebih rendah daripada berbagai investasi atau aset yang mendasarinya. Baca selengkapnya). MPT didasarkan pada prinsip bahwa investor menginginkan pengembalian tertinggi untuk risiko terendah. Untuk mencapai hal ini, aset dalam portofolio harus dipilih setelah mempertimbangkan bagaimana kinerjanya relatif satu sama lain, yaitu, mereka harus memiliki korelasi yang rendah. Korelasi Korelasi adalah ukuran statistik antara dua variabel yang didefinisikan sebagai perubahan dalam satu variabel terkait dengan perubahan yang lain. Ini dihitung sebagai (x(i)-mean(x))*(y(i)-mean(y)) / ((x(i)-mean(x))2 * (y(i)-mean( y))2.Baca selengkapnya Portofolio optimal apa pun berdasarkan MPT terdiversifikasi dengan baik untuk menghindari kehancuran saat aset atau kelas aset tertentu berkinerja buruk.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Optimalisasi Portofolio (wallstreetmojo.com)

Proses Portofolio Optimal

Alokasi Aset Alokasi Aset Alokasi Aset adalah proses menginvestasikan uang Anda di berbagai kelas aset seperti utang, ekuitas, reksa dana, dan real estat, bergantung pada harapan pengembalian dan toleransi risiko Anda. Hal ini mempermudah pencapaian tujuan keuangan jangka panjang Anda. baca lebih lanjut untuk portofolio optimal pada dasarnya adalah proses dua bagian:

- Memilih Kelas Aset – Pengelola PortofolioManajer PortofolioManajer portofolio adalah pakar pasar keuangan yang merancang portofolio investasi secara strategis.baca lebih lanjut terlebih dahulu pilih kelas aset yang ingin mereka alokasikan dananya, lalu putuskan bobot setiap kelas aset yang disertakan. Kelas aset umumKelas asetAset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contohnya.baca lebih lanjut termasuk Ekuitas, Obligasi, Emas, dan Real Estat.

- Memilih Aset dalam Kelas – Setelah memutuskan kelas aset, manajer memutuskan berapa banyak saham atau obligasi tertentu yang ingin dia masukkan ke dalam portofolio. Perbatasan Efisien mewakili hubungan risiko-pengembalian portofolio efisien pada grafik. Setiap titik pada kurva ini mewakili portofolio yang efisien.

Contoh Optimasi Portofolio

Mari kita lihat beberapa contoh praktis pengoptimalan portofolio untuk memahaminya dengan lebih baik.

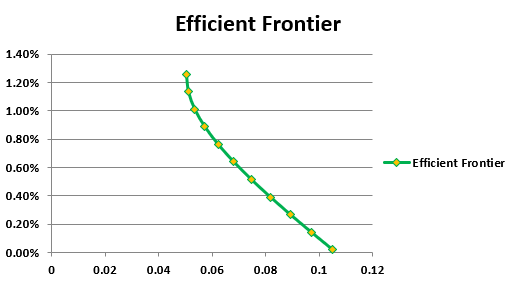

Contoh 1

Jika kita mengambil contoh Apple dan Microsoft berdasarkan pengembalian bulanan mereka untuk tahun 2018, grafik berikut menunjukkan Perbatasan Efisien untuk portofolio yang hanya terdiri dari dua saham ini:

Sumbu X adalah standar deviasi, dan sumbu y adalah pengembalian portofolio untuk tingkat risiko. Jika kami menggabungkan portofolio ini dengan aset bebas risiko, titik pada grafik ini di mana rasio Sharpe dimaksimalkan mewakili portofolio optimal. Ini adalah titik di mana garis alokasi modal Garis Alokasi Modal Garis alokasi modal, yang juga mengacu pada garis pasar modal, adalah grafik yang digunakan untuk mengukur risiko terkait sekuritas dan mendefinisikan hubungan (kombinasi dari) antara risiko dan risiko- aset gratis, dan garis pada grafik mewakilinya. Ia juga dikenal sebagai rasio imbalan terhadap variabilitas.Baca lebih lanjut tangensial terhadap batas efisien. Alasan di balik ini adalah bahwa pada saat itu, Sharpe ratio (yang mengukur peningkatan pengembalian yang diharapkan Formula Pengembalian yang Diharapkan Formula Pengembalian yang Diharapkan ditentukan dengan menerapkan semua bobot portofolio Investasi dengan pengembalian masing-masing dan melakukan total hasil. Pengembalian yang diharapkan = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), dimana, pi = Probabilitas dari masing-masing return dan ri = Rate of return dengan probabilitas. read more untuk setiap tambahan unit risiko yang diambil) adalah paling tinggi.

Contoh #2

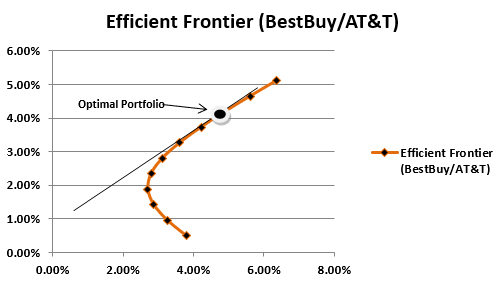

Misalkan kita ingin menggabungkan portofolio berisiko yang hanya memiliki saham BestBuy dan AT&T dan aset bebas risiko dengan pengembalian 1%. Kami akan memplot Perbatasan Efisien berdasarkan data pengembalian untuk saham-saham ini dan kemudian mengambil garis yang dimulai dari 1,5 pada sumbu Y dan bersinggungan dengan Perbatasan Efisien ini.

Sumbu X mewakili Deviasi Standar, dan sumbu Y mewakili pengembalian portofolio Portofolio Rumus pengembalian portofolio menghitung pengembalian total portofolio yang terdiri dari aset individual yang berbeda. Rumusnya dihitung dengan menghitung laba atas investasi pada masing-masing aset dikalikan dengan kelas bobot masing-masing dalam portofolio total dan menjumlahkan semua hasilnya. Rp = ∑ni=1 wi ribaca selengkapnya. Seorang investor yang ingin mengambil risiko yang lebih kecil dapat bergerak ke kiri dari titik ini, dan investor yang mengambil risiko tinggi dapat bergerak ke kanan. Seorang investor yang tidak ingin mengambil risiko sama sekali akan menginvestasikan semua uangnya dalam aset bebas risiko tetapi, secara bersamaan, membatasi pengembalian portofolionya menjadi 1%. Pengembalian ekstra akan diperoleh dengan mengambil risiko.

Keuntungan Optimasi Portofolio

Disebutkan di bawah ini adalah beberapa keuntungan utama dari optimasi portofolio:

- Memaksimalkan Pengembalian – Tujuan pertama dan terpenting dari optimalisasi portofolio adalah memaksimalkan pengembalian untuk tingkat risiko tertentu. Pertukaran risiko-pengembalian dimaksimalkan pada titik di perbatasan efisien Perbatasan Efisien Perbatasan efisien, juga dikenal sebagai perbatasan portofolio, adalah kumpulan portofolio ideal atau optimal yang diharapkan memberikan pengembalian tertinggi untuk tingkat risiko minimum. Perbatasan ini dibentuk dengan memplot ekspektasi pengembalian pada sumbu y dan standar deviasi pada sumbu x.baca lebih lanjut yang mewakili portofolio optimal. Jadi manajer mengejar proses optimalisasi portofolio seringkali mampu mencapai pengembalian yang tinggi per unit risiko untuk investor mereka. Ini membantu kepuasan klien.

- Diversifikasi – Portofolio Optimal terdiversifikasi dengan baik untuk menghilangkan risiko tidak sistematis Risiko Tidak Sistematis Risiko Tidak Sistematis mengacu pada risiko yang dihasilkan di perusahaan atau industri tertentu dan mungkin tidak berlaku untuk industri lain atau ekonomi secara keseluruhan. Ada dua jenis risiko tidak sistematis: risiko bisnis dan risiko keuangan.baca lebih lanjut atau risiko non-harga. Diversifikasi membantu melindungi investor dari kerugian jika aset tertentu berkinerja buruk. Aset lain dalam portofolio akan melindungi portofolio investor dari kehancuran, dan investor tetap berada di zona nyaman.

- Mengidentifikasi Peluang Pasar – Ketika manajer menikmati manajemen portofolio aktif, mereka melacak banyak data pasar dan memperbarui diri dengan pasar. Praktik ini dapat membantu mereka mengidentifikasi peluang di pasar sebelum yang lain dan memanfaatkan peluang tersebut untuk keuntungan investor mereka.

Keterbatasan Optimasi Portofolio

Disebutkan di bawah ini adalah beberapa keterbatasan utama optimasi portofolio:

- Frictionless Markets – Teori Portofolio Modern, yang mendasari konsep pengoptimalan portofolio, membuat asumsi tertentu berlaku. Salah satu asumsinya adalah bahwa pasar bersifat frictionless, yakni tidak ada biaya transaksi, kendala, dan lain-lain, yang berlaku di pasar. Pada kenyataannya, ini sering ditemukan tidak benar. Ada gesekan di pasar, dan fakta ini membuat penerapan teori portofolio modern menjadi rumit.

- Distribusi Normal – Asumsi lain di bawah teori portofolio modern adalah bahwa pengembalian terdistribusi secara normal. Itu mengabaikan konsep skewness, kurtosisKurtosisKurtosis dalam statistik digunakan untuk menggambarkan distribusi kumpulan data dan menggambarkan sejauh mana titik kumpulan data dari distribusi tertentu berbeda dari data dari distribusi normal. Ini menentukan apakah data berekor berat atau berekor ringan.Baca selengkapnya, dll., saat menggunakan data kembalian sebagai input. Sering ditemukan bahwa pengembalian tidak terdistribusi normalDistribusi NormalDistribusi Normal adalah kurva distribusi frekuensi berbentuk lonceng yang membantu menggambarkan semua nilai yang mungkin dapat diambil oleh variabel acak dalam rentang tertentu dengan sebagian besar area distribusi berada di tengah dan sedikit di ekor, di ekstrem. Distribusi ini memiliki dua parameter utama: rata-rata (µ) dan standar deviasi (σ) yang berperan penting dalam perhitungan pengembalian aset dan dalam strategi manajemen risiko.baca lebih lanjut. Pelanggaran asumsi di bawah teori portofolio modern ini membuatnya menantang untuk digunakan.

- Koefisien Dinamis – Koefisien yang digunakan dalam data untuk pengoptimalan portofolio, seperti koefisien korelasiKoefisien KorelasiKoefisien Korelasi, terkadang dikenal sebagai koefisien korelasi silang, adalah ukuran statistik yang digunakan untuk mengevaluasi kekuatan hubungan antara 2 variabel. Nilainya berkisar dari -1.0 (korelasi negatif) hingga +1.0 (korelasi positif). baca lebih lanjut, dapat berubah seiring perubahan situasi pasar. Asumsi bahwa koefisien ini tetap sama mungkin tidak benar dalam semua kasus.

Kesimpulan

Optimalisasi Portofolio baik untuk investor yang ingin memaksimalkan trade-off risiko-pengembalian karena proses ini ditargetkan untuk memaksimalkan pengembalian untuk setiap unit risiko tambahan yang diambil dalam portofolio. Manajer menggabungkan kombinasi aset berisiko dengan aset bebas risiko untuk mengelola trade-off ini. Rasio aset berisiko terhadap aset bebas risiko bergantung pada risiko yang ingin diambil investor. Portofolio optimal tidak memberikan portofolio yang akan menghasilkan pengembalian setinggi mungkin dari kombinasi tersebut. Itu hanya memaksimalkan pengembalian per unit risiko yang diambil. Rasio Sharpe dari portofolio ini adalah yang tertinggi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Optimasi Portofolio dan definisinya. Disini kami membahas proses portofolio optimal, keterbatasan, kelebihan, dan contoh optimalisasi portofolio. Anda dapat mempelajari lebih lanjut tentang manajemen portofolio dari artikel berikut –

- Contoh Standar Deviasi

- Rumus Varians Portofolio

- Pilihan Karir dalam Manajemen Portofolio

- Bandingkan – Manajemen Portofolio vs Perbankan Investasi