Perbedaan Antara Contango dan Backwardation

Sebuah pasar dikatakan dalam Contango (juga dikenal sebagai aksi berani) ketika harga spot jauh lebih rendah dari harga forward dari kontrak berjangka, sedangkan pasar dikatakan dalam Backwardation ketika harga spot lebih tinggi dari harga forward dari kontrak berjangka.

Backwardation dan Contango menentukan bentuk dan struktur kurva ke depan di pasar masa depan. Backwardation dan Contango adalah istilah yang sangat sering digunakan dalam pasar komoditas. Backwardation dan Contango tidak boleh dikacaukan sebagai satu istilah karena ini adalah dua istilah berbeda yang digunakan untuk menjelaskan bentuk dan struktur kurva ke depan untuk komoditas seperti gandum, emas, perak, atau minyak mentah. Suatu pasar dikatakan mengalami Backwardation ketika harga spot lebih tinggi dari harga forward kontrak berjangka. Sebaliknya, pasar dikatakan berada di Contango (juga dikenal sebagai tindakan berani) ketika harga spot jauh lebih rendah daripada harga forward kontrak berjangka. Backwardation terjadi ketika harga spot diantisipasi lebih mahal daripada harga forward kontrak berjangka. Sebaliknya, Contango terjadi ketika harga spot diantisipasi lebih murah daripada harga forward kontrak berjangka.

Apa itu Contango?

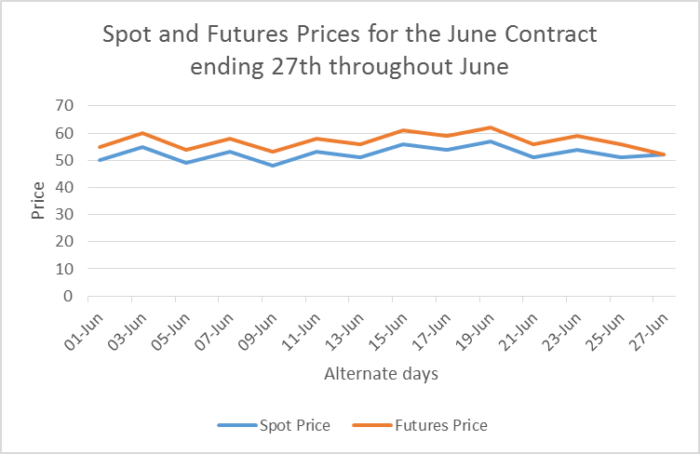

Ketika Harga Spot dari underlying (S t ) lebih rendah dari Harga Futures (F t ) pada titik waktu tertentu, situasinya disebut ‘Contango.’ Jadi, jika Minyak Mentah Brent adalah $50/barel sekarang (1 Juni), harga berjangka, yaitu, biaya kontrak berjangka bulan depan pada Minyak Mentah Brent hari ini, adalah $55/barel (harga berjangka untuk 27 Juni pada 1 Juni ). adalah $55/barel) , Kontrak Minyak Mentah Brent dikatakan berada di Contango.

Harga spot dan futures bergerak sebagaimana mestinya, didorong oleh permintaan, penawaran, berita, dll., tetapi pada saat berakhirnya kontrak, harga futures dan harga spot adalah sama. Contango tentang tanggal dan kesepakatan tertentu. Saya benci untuk mengatakannya, tetapi sudah menjadi gagasan populer untuk mengatakan bahwa pasarnya ada di Contango, dalam hal ini, Minyak Mentah Brent. Kontrak Juni mungkin dalam Contango, tetapi Kontrak Juli mungkin tidak. Pasar berada di Contango jika semua kontrak berjangka dengan kadaluarsa yang berbeda memiliki harga yang lebih tinggi dari harga spot.

Contango terjadi pada saat S t < F t, yaitu Harga Spot pada saat ‘t’ lebih rendah dari Harga Futures pada saat ‘t.’ Di atas, ini tentang Juni. Misalnya, harga berjangka bisa jadi pada kontrak Juni, September, atau Desember.

Kontrak Juni dikatakan di Contango dalam kasus ini.

Pasar dikatakan berada di Contango dalam hal ini karena semua harga berjangka kontrak lebih tinggi dari harga spot hari ini.

Kontango biasa

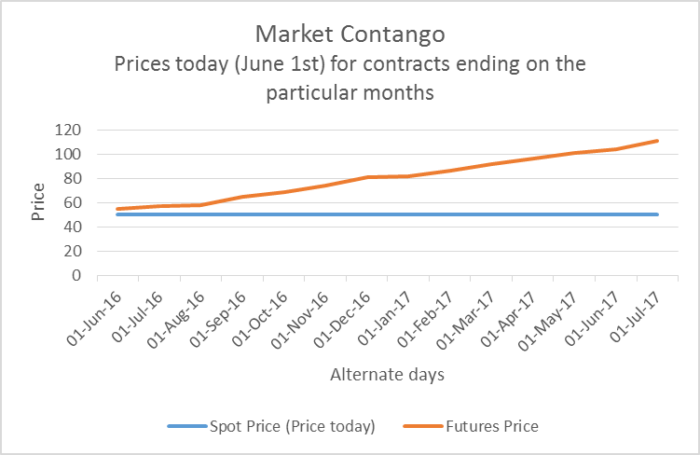

Ini tidak terlihat. Ini terjadi ketika ‘Harga Spot yang Diharapkan lebih rendah dari Harga Futures ( E[S t ]< F t ). Ini adalah kurva berbasis model atau kurva imajiner. Ini adalah fungsi ekspektasi, rata-rata yang berasal dari hasil probabilistik.

Mengenai grafik di atas, jika pada tanggal 1 Juni, Anda mengharapkan Harga Spot pada tanggal 27 kurang dari $55/barel, dianggap Normal Contango karena Harga Futures pada tanggal 1 Juni untuk tanggal 27 Juni adalah $55/barel. Kami akan menjaga konsep ini keluar dari gambar.

Apa itu Backwardation?

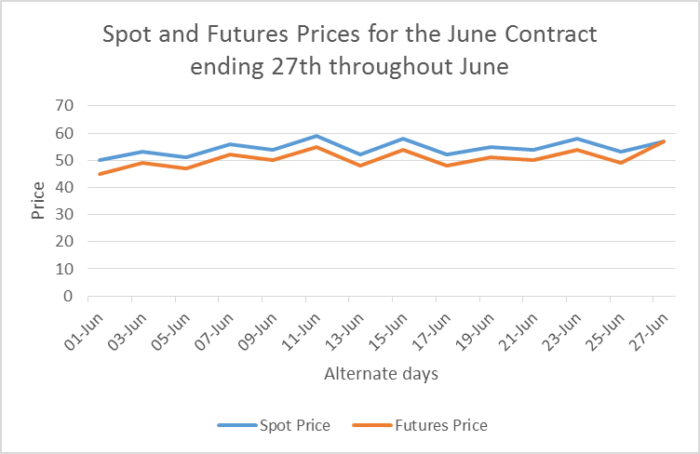

Ketika Harga Spot dari underlying (S t ) lebih besar dari Harga Futures (F t ) pada titik waktu tertentu, situasinya disebut ‘Backwardation.’ Jadi, jika Minyak Mentah Brent adalah $50/barel sekarang (1 Juni), harga berjangka, yaitu, biaya kontrak berjangka bulan depan untuk Minyak Mentah Brent, adalah $45/barel hari ini (harga berjangka untuk 27 Juni pada 1 Juni adalah $45/barel) , Minyak Mentah Brent dikatakan mengalami keterbelakangan.

Harga spot dan futures bergerak sebagaimana mestinya, didorong oleh permintaan, penawaran, berita, dll., tetapi pada saat berakhirnya kontrak, harga futures dan harga spot adalah sama. Di sini juga, keterbelakangan juga menyangkut perjanjian terpisah pada tanggal tertentu . Sekali lagi saya benci untuk mengatakannya, tetapi sudah menjadi gagasan populer untuk mengatakan bahwa pasar sedang terbelakang, dalam hal ini, Minyak Mentah Brent. Kontrak Juni mungkin dalam Backwardation, tetapi Kontrak Juli mungkin tidak. Kontrak Juni mungkin dalam Backwardation, tetapi Kontrak Juli mungkin tidak. Pasar terbelakang jika semua kontrak berjangka dengan kadaluwarsa yang berbeda memiliki harga yang lebih tinggi dari harga spot.

Backwardation terjadi ketika S t > F t, yaitu, Harga Spot pada waktu ‘t’ lebih besar dari Harga Futures pada waktu ‘t.’ Di atas, ini tentang Juni. Misalnya, harga berjangka bisa jadi pada kontrak Juni, September, atau Desember.

Mundur Normal

Ini tidak terlihat. Ini terjadi ketika ‘Harga Spot yang Diharapkan lebih rendah dari Harga Futures ( E[S t ]>F t ). Ini adalah kurva berbasis model atau kurva imajiner. Ini adalah fungsi ekspektasi, rata-rata yang berasal dari hasil probabilistik.

Mengenai grafik di atas, jika pada tanggal 1 Juni, Anda mengharapkan Harga Spot pada tanggal 27 lebih dari $45/barel, maka dianggap Normal Contango karena Harga Futures pada tanggal 1 Juni untuk tanggal 27 Juni adalah $45/barel . Kami akan menjaga konsep ini keluar dari gambar.

Infografis Backwardation vs Contango

Mari kita lihat perbedaan teratas antara keterbelakangan vs Contango bersama dengan infografis.

Perbedaan Kunci

- Backwardation terjadi ketika harga spot yang ditentukan sebelumnya lebih tinggi dari harga berjangka, sedangkan Contango terjadi ketika harga spot yang ditentukan sebelumnya lebih rendah dari harga berjangka.

- Backwardation terjadi karena hasil yang nyaman, permintaan berlebihan untuk aset berjangka atau spot, kelebihan pasokan untuk aset lot atau spot, dll. Sebaliknya, Contango terjadi karena alasan seperti COC atau biaya pengangkutan, ROI atau suku bunga, kelebihan pasokan untuk futures atau spot aset, biaya pembiayaanBiaya PembiayaanBiaya pembiayaan mengacu pada pembayaran bunga dan biaya lain yang dikeluarkan oleh perusahaan untuk operasi dan manajemen kerja. Suatu perusahaan sering kali meminjam uang dari sumber pembiayaan yang berbeda untuk menjalankan operasinya dengan imbalan pembayaran bunga dan keuntungan modal. Baca lebih lanjut, biaya asuransi, biaya penyimpanan, permintaan yang berlebihan untuk banyak aset spot, dll.

- Kemunduran normal menghasilkan hasil positif, sedangkan Contango menghasilkan hasil negatif pada awalnya sebagai pemegang posisi berjangka panjang.

- Backwardation normal menghasilkan hasil negatif, sedangkan Contango menghasilkan hasil positif pada awalnya sebagai pemegang posisi short futures.

- Pasar komoditas dalam keterbelakangan normal menandakan bahwa kurva harga maju bergerak ke bawah. Sebaliknya, pasar komoditas di Contango menunjukkan bahwa kurva harga maju bergerak ke atas.

Mengapa Contango atau Backwardation Terjadi?

Salah satu alasan yang jelas adalah permintaan yang berlebihan atau kelebihan pasokan untuk aset spot atau kontrak berjangka, yang menyebabkan Contango atau keterbelakangan bergantung pada kasusnya.

Contango:

- Biaya penyimpanan (c): Sebuah kata yang terdengar mewah yang berarti biaya penyimpanan Biaya Penyimpanan Biaya penyimpanan mengacu pada biaya yang dikeluarkan entitas untuk menangani dan menyimpan persediaan yang tidak terjual selama periode akuntansi. Ini dihitung sebagai jumlah total biaya penyimpanan, biaya keuangan, asuransi, dan pajak serta biaya keusangan dan penyusutan. Baca lebih lanjut aset dasar dengan Anda. Apakah Anda tidak menaruh dokumen penting di loker bank, misalnya? Anda mungkin takut hewan pengerat memakannya, atau Anda mungkin kehilangannya karena alasan apa pun. Demikian juga halnya dengan komoditas.

- Anda mungkin memilih untuk tidak membeli aset dasar Aset Dasar Aset dasar adalah aset keuangan aktual yang diandalkan oleh derivatif keuangan. Dengan demikian, setiap perubahan nilai derivatif mencerminkan fluktuasi harga aset dasarnya. Aset tersebut terdiri dari saham, komoditas, indeks pasar, obligasi, mata uang, dan suku bunga. Baca lebih lanjut sekarang karena Anda harus menanggung biaya penyimpanannya, misalnya di gudang atau loker, atau apa pun! Hal ini mengurangi permintaan aset di pasar spot, sehingga menurunkan harga spotMenurunkan Harga SpotHarga spot adalah harga pasar saat ini dari suatu komoditas, produk keuangan, atau produk turunan, dan itu adalah harga di mana seorang investor atau pedagang dapat beli atau jual aset atau sekuritas untuk pengiriman segera.baca lebih lanjut dan tingkatkan harga pembelian aset di masa depan (harga berjangka) dengan biaya ini. Hal ini juga dapat menyebabkan kekurangan kapasitas penyimpanan, meningkatkan biaya pengangkutannya. Itu dapat dikonversi dalam bentuk hasil (%).

- Tingkat bunga (r): Menunda pembelian aset di pasar spot Pasar Spot Pasar spot, sering disebut pasar tunai/fisik, adalah pasar keuangan tempat saham, obligasi, dan mata uang dibeli dan dijual untuk pengiriman dengan waktu penyelesaian biasa dua hari kerja sejak hari dimulainya perdagangan (T+2). Harga penyelesaian disebut harga spot. Baca lebih lanjut karena, dalam jangka panjang, kontrak berjangka memberi Anda lebih banyak uang tunai, yang diasumsikan menghasilkan bunga (pada tingkat bebas risiko) hingga aset dibeli di pasar berjangka. Jadi, senyawa harga spot pada tingkat bunga sampai aset dibeli di masa depan, yang tercermin dalam harga berjangka saat ini .

Mundur:

- Convenience Yield (y): Sebuah industri atau perusahaan besar mungkin merasa akan terjadi kekurangan komoditas, misalnya ‘minyak’. Dengan demikian, mereka mengindikasikan mulai meningkatkan persediaan barel minyak mereka sekarang daripada melakukannya di masa depan. Mereka tidak menjual barel minyak yang ada karena mereka takut tidak dapat membelinya di masa depan karena mungkin kekurangan. Suasana hati dan momentum ini mendorong Harga Spot naik, dan kurangnya permintaan di pasar berjangkaPasar BerjangkaPasar berjangka adalah pasar keuangan tempat peserta memperdagangkan kontrak berjangka untuk komoditas, indeks saham, pasangan mata uang, dan suku bunga pada tingkat yang telah ditentukan sebelumnya dan disepakati -pada tanggal yang akan datang. Dengan demikian, melindungi investor dan pedagang dari kehilangan uang pada transaksi bahkan jika nanti harga komoditas atau instrumen keuangan naik atau turun.baca lebih lanjut mendorong harganya turun relatif terhadap spot. Ini adalah ‘ premi rasa takut’ yang disematkan pada harga spot.

Bagaimana itu menjadi hasil?

Karena ketakutan akan kekurangan yang dirasakan di masa depan, mereka tidak menjual aset karena mereka dapat menggunakannya untuk produksi, dll. Ini mulai terlihat seperti aset yang menghasilkan pendapatan, meskipun tidak menghasilkan pendapatan!

- S 0 = $50/barel

- T = 1 tahun

- r = 10% pa terus ditambah

Secara teoritis, Harga Futures yang diberikan informasi di atas seharusnya $55,26/barrel yaitu,

- = 50 * e (10%) * 1

- = 55,26

Tapi harga berjangka sebenarnya adalah $52/barel. Kelihatannya seperti permainan Contango dan arbitrase, tetapi karena rasa takut, persamaan berubah menjadi:

- = 50 * e (10% – y%) * 1

- = 52

Menggunakan log, kita dapatkan

- y% = 6,10% pa

Dengan demikian, persamaan yang mengatur Harga Futures mengenai Harga Spot adalah sebagai berikut (bila terus digabungkan seperti konvensi)

F”t”= S”t” * e ( r+cy) * (Tt)

Di mana,

- F t : Harga Futures pada waktu ‘t.’

- S t : Harga Spot pada waktu ‘t.’

- r: tingkat bebas risiko Tingkat bebas risiko Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi tanpa risiko oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko. Baca lebih lanjut yang menarik

- c.biaya pengangkutan

- y: hasil kenyamanan

- (Tt): hari hingga kedaluwarsa dari tanggal penetapan harga ‘t’ hingga tanggal kedaluwarsa kontrak ‘T.’

Tabel Perbandingan Mundur vs Contango

|

Dasar perbandingan |

Mundur |

Contango |

|

Definisi |

Ini adalah kondisi yang berlaku di pasar ketika harga komoditas masa depan seperti gandum, minyak mentah, emas, atau perak diperdagangkan lebih rendah dari harga spot yang diantisipasi. Biasanya terjadi ketika nilai yang ditentukan sebagai hasil pengurangan harga spot dari harga berjangka lebih rendah dari COC atau biaya penyimpanan (yaitu ketika harga spot ditambah biaya penyimpanan lebih tinggi dari harga forward). |

Ini adalah kondisi yang berlaku di pasar ketika harga komoditas masa depan seperti gandum, minyak mentah, emas, atau perak diperdagangkan lebih tinggi dari harga spot yang diantisipasi. Contango sangat umum dalam kasus komoditasKomoditasKomoditas mengacu pada barang yang dapat dikonversi menjadi produk atau layanan lain yang memiliki nilai lebih melalui aktivitas perdagangan dan perdagangan. Ini berfungsi sebagai input atau bahan baku untuk unit manufaktur dan produksi.baca lebih lanjut yang tidak mudah rusak dan memiliki COC. |

|

harga spot |

Pasar dalam keterbelakangan normal menunjukkan bahwa harga spot lebih tinggi dibandingkan dengan harga forward kontrak berjangka. |

Pasar di Contango atau penerusan menunjukkan bahwa harga spot lebih rendah dibandingkan dengan harga penerusan kontrak berjangka. |

|

Harga forward kontrak berjangka |

Pasar dengan keterbelakangan normal menunjukkan bahwa harga forward kontrak berjangka lebih rendah dibandingkan dengan harga spot. |

Pasar di Contango atau forwardation menunjukkan bahwa harga forward kontrak berjangka relatif lebih tinggi dibandingkan dengan harga spot. |

|

Mengapa itu benar-benar terjadi? |

Ada berbagai alasan mengapa keterbelakangan normal terjadi. Alasan-alasan ini adalah hasil yang nyaman, permintaan yang berlebihan untuk aset berjangka atau spot, kelebihan pasokan untuk aset berjangka atau spot, dll. |

Ada berbagai alasan mengapa Contango atau penerusan terjadi. Alasan ini adalah COC, ROI atau suku bunga, kelebihan pasokan untuk aset berjangka atau spot, biaya pembiayaan, biaya asuransi, biaya penyimpanan, permintaan berlebihan untuk aset berjangka atau spot, dll. |

|

Pola kurva harga maju |

Ketika pasar dalam keadaan normal mundur, struktur kurva harga maju miring ke bawah, menunjukkan pasar terbalik. |

Ketika pasar di Contango atau forwardation, struktur kurva harga maju miring ke atas, menunjukkan pasar normal. |

|

Frekuensi |

Biasanya jarang. |

Bukan skenario yang langka. |

|

Respon pemegang posisi long futures awal |

Ini akan menghasilkan roll yield yang positif sebagai pemegang posisi long futures awal. |

Ini akan menghasilkan roll yield negatif sebagai pemegang posisi berjangka panjang awal. |

|

Respon pemegang posisi short futures awal |

Ini akan menghasilkan roll yield negatif sebagai pemegang posisi short futures awal. |

Ini akan menghasilkan roll yield yang positif sebagai pemegang posisi short futures awal. |

|

Pasar komoditas |

Tunjukkan bahwa kurva harga maju miring ke bawah. |

Tunjukkan bahwa kurva harga maju miring ke atas. |

Kesimpulan

Keterbelakangan dan pasar contango tidak boleh disamakan dengan kurva berjangka terbalik dan normal. Saat pasar menghadapi kemunduran, bentuk kurva harga maju melambat ke bawah, menunjukkan bahwa pasar cukup terbalik. Sebaliknya, ketika pasar menghadapi Contango, bentuk harga forwardHarga ForwardHarga forward adalah harga masa depan yang disepakati di mana pemasok akan menyerahkan aset keuangan atau komoditas pokok kepada pelanggan. Ini sepenuhnya ditentukan oleh harga spot aset keuangan dasar, yang mencakup semua biaya tercatat seperti biaya yang hilang, bunga, dan sebagainya. Baca lebih lanjut kurva melambat ke atas, menunjukkan bahwa pasar cukup normal.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Contango vs. Backwardation. Di sini kita membahas perbedaan utama antara Contango dan Backwardation beserta makna dan tabel perbandingannya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Maju vs. Berjangka

- Integrasi mundur

- Arti Contango

- Integrasi vertikal