Apa Bentuk Lengkap NPA?

Bentuk lengkap NPA adalah Aset Bermasalah. Ini adalah aset rahasia yang digunakan untuk membedakan pinjaman dan uang muka yang pokok dan/atau bunganya telah jatuh tempo, yaitu, pembayaran gagal bayar/tertunggak dan umumnya sesuai standar yang ditetapkan oleh pihak berwenang. Aset dianggap NPA, di mana tidak ada pemulihan yang dilakukan dalam 90 hari terakhir.

Jenis

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Bentuk Lengkap NPA (wallstreetmojo.com)

#1 – Aset Standar

Ini adalah NPA, yang jatuh tempo lebih dari 90 hari tetapi kurang dari 12 bulan. Aset ini menanggung risiko nominal karena peminjam gagal melakukan pembayaran secara teratur atau tepat waktu.

#2 – Aset di Bawah Standar

Ini adalah NPA, yang telah jatuh tempo lebih dari 12 bulan, pinjaman ini memiliki lebih banyak risiko, dan pinjaman memiliki kelayakan kredit yang lemah. Kelayakan kredit Kelayakan kredit adalah ukuran untuk menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan. atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru.baca lebih lanjut. Jadi, bank membuat potongan rambut untuk NPA seperti itu karena ada risiko gagal bayar.

#3 – Hutang yang Diragukan

Ini adalah Non Performing AssetsNon Performing AssetsNon Performing Assets (NPA) mengacu pada klasifikasi pinjaman dan uang muka pada catatan pemberi pinjaman (biasanya bank) yang belum menerima pembayaran bunga atau pokok dan dianggap “lewat jatuh tempo.” Dalam sebagian besar kasus, utang telah diklasifikasikan sebagai aset non-performing (NPA) ketika pembayaran pinjaman telah terhutang selama lebih dari 90 hari.baca lebih lanjut, tunggakan lebih dari 18 bulan, bank memiliki bahaya pemulihan, dan diketahui sebagai piutang ragu-ragu. NPA semacam itu memengaruhi kelayakan kredit bank karena lebih banyak dari NPA tersebut dapat membahayakan bank.

#4 – Kehilangan Aset

Ini adalah klasifikasi NPA terakhir karena di bawah ini, jumlah pinjaman diklasifikasikan sebagai tidak dapat dipulihkan oleh bank itu sendiri. Oleh karena itu, bank dapat menghapus jumlah terutang atau membuat penyisihan untuk jumlah penuh, yang akan dihapuskan di masa mendatang.

Bagaimana NPA Bekerja?

NPA adalah pinjaman dan uang muka normal, tetapi non-pemulihan, biasanya 90 hari, dikategorikan sebagai NPA setelah waktu yang lama. Setelah jangka waktu yang ditentukan dan memberikan pemberitahuan sebelumnya kepada peminjam, pemberi pinjaman memiliki hak untuk memaksa peminjam untuk menjual aset yang dijaminkan terhadap pinjaman dan melakukan proses pemulihan. Namun, jika tidak ada aset yang dijaminkan, pemberi pinjaman harus menghapus Hapus Hapus adalah pengurangan nilai aset yang ada dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran tidak diterima atau kerugian pada aset. read more/advance as piutang tak tertagih Utang Macet Hutang Macet dapat digambarkan sebagai kerugian tak terduga yang dialami oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya.baca lebih lanjut dan akan menyelaraskannya dengan agen penagihan dengan tarif diskon. Pinjaman dapat diklasifikasikan sebagai NPA kapan saja selama masa pinjaman. Akibatnya, itu ditempatkan di lembaga keuanganLembaga KeuanganLembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut, neraca, berdampak negatif pada citra mereka.

Contoh

Justin Inc. meminjam $100 juta dari sebuah perusahaan pinjaman dan membayar $200.000 setiap bulan. Namun karena beberapa hal, perusahaan tidak bisa membayar cicilan selama tiga bulan berturut-turut. Akibatnya, perusahaan pemberi pinjaman terpaksa mengklasifikasikan pinjaman ini sebagai aset bermasalah untuk memenuhi persyaratan hukum.

Dampak

Masalah NPA saat ini memprihatinkan dalam sistem perbankan kita. Yang paling penting adalah NPA. Paling tidak adalah kepercayaan deposan, pemberi pinjaman, atau investor. Itu membuat ketersediaan kredit sulit dan mengganggu citra institusi. Berikut ini adalah beberapa dampak besar:

- Profitabilitas – Ini secara langsung mempengaruhi keuntungan institusi. Semakin banyak NPA, semakin sedikit keuntungan karena institusi harus membuat ketentuan untuk NPA, yang menyebabkan 25% – 30% lebih banyak ketentuan yang mengarah pada keuntungan yang lebih rendah.

- Liability Management -Untuk mengelola NPA, bank harus menurunkan suku bunga deposito dan menaikkan suku bunga pinjaman, yang mempengaruhi bisnis bank dan pertumbuhan ekonomi.

- Kontraksi Aset – Peningkatan NPA memperlambat perputaran dana, menurunkan pendapatan bunga bank.

- Kecukupan Permodalan – Bank harus memelihara modal yang dipersyaratkan atas aset tertimbang menurut risiko Aset tertimbang menurut risiko Aktiva tertimbang menurut risiko mengacu pada jumlah minimum yang harus dimiliki oleh bank atau lembaga keuangan lainnya untuk menghindari risiko kebangkrutan atau kebangkrutan. Risiko yang terkait dengan setiap aset bank dianalisis secara individual untuk mengetahui total kebutuhan modal. Baca lebih lanjut sesuai norma Basil. Semakin banyak NPA, semakin banyak induksi modal yang diperlukan, yang mengarah pada peningkatan biaya modal.

- Kepercayaan Publik – NPA mengganggu kelayakan kredit bank. Masyarakat takut untuk menyetor di bank yang memiliki NPA lebih karena takut kehilangan uangnya, karena membahayakan likuiditas bank.

Cara Mengurangi NPA – Contoh India

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Bentuk Lengkap NPA (wallstreetmojo.com)

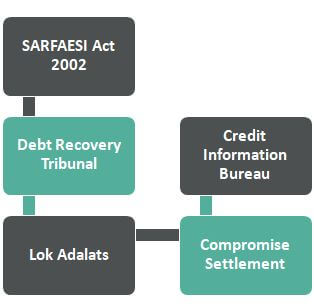

#1 – UU SARFAESI 2002 – UU ini memberikan kewenangan kepada bank untuk menangani NPA tanpa keterlibatan pengadilan. Ini memberi bank hak untuk:

- Rekonstruksi aset

- Sekuritisasi

- Penegakan keamanan

#2 – Pengadilan Pemulihan Utang – Pada tahun 1993, Undang-Undang Parlemen India menghadirkan DRT, yang memberdayakan bank untuk memulihkan pinjaman sebesar ₹10 lakh ke atas.

#3 – Lok Adalats – Mekanisme ini dapat memulihkan pinjaman kecil hingga ₹5 lakh sesuai pedoman RBI.

#4 – Penyelesaian Kompromi – Digunakan untuk menyelesaikan pinjaman hingga jumlah ₹10 crore di mana peminjam mengalami kesulitan yang nyata untuk membayar kembali jumlah tersebut dengan metode ini, jumlah yang proporsional dipulihkan dari peminjam.

#5 – Biro Informasi Kredit – Agen pihak ketiga seperti CIBIL menyimpan catatan para mangkir dan kesehatan keuangan para peminjam. Bank dapat meminta bantuan lembaga tersebut sebelum meminjamkan uang kepada mereka.

Keterbatasan

NPA adalah alat paling penting untuk menentukan kesehatan, kinerja, dan kesehatan bank atau lembaga keuangan mana pun. Semakin besar NPA, semakin rendah kinerja bank atau institusi lain, dan semakin sedikit bank tersebut layak kredit. Ini menciptakan efek negatif pada goodwillThe GoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih perusahaan yang dapat diidentifikasi pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian. Baca lebih lanjut tentang bank, dan ini hanya dapat dinilai dengan total NPA. Jadi itu adalah langkah yang sangat penting untuk dilakukan. Yang disebutkan di bawah ini adalah beberapa kelemahan:

- Pengurangan Pendapatan – Dengan peningkatan aset NPA, profitabilitas lembaga keuanganProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut mengurangi karena mengurangi realisasi aset.

- Kekuatan Finansial Turun – Karena NPA tidak lain adalah aset dengan peluang realisasi yang berkurang, ini secara langsung memengaruhi kekuatan finansial bisnis.

- Merusak Citra Bisnis – Ini secara drastis mempengaruhi citra keuangan organisasi.

- Jatuh Kredibilitas – Ini berdampak buruk pada citra lembaga pemberi pinjaman. Akibatnya, pemberi pinjaman juga tidak menunjukkan minat untuk meminjamkan karena meningkatnya risiko gagal bayar.

- Kehilangan Modal/Cadangan – Karena meningkatnya kemungkinan tidak pulih, organisasi tidak hanya kehilangan profitabilitas masa depan tetapi juga menimbulkan kerugian dari jumlah pokok yang diberikan.

Kesimpulan

Non-Performing Assets (NPA) adalah aset yang diklasifikasikan berdasarkan non-recovery cicilan sesuai dengan syarat dan ketentuan yang disepakati, biasanya diklasifikasikan setelah 90 hari non-recovery. Mereka selanjutnya diklasifikasikan sebagai aset standar, sub-standar, diragukan, dan hilang. Itu merugikan profitabilitas organisasi, kekuatan keuangan, kecukupan modal, dan citra publik. Berbagai organisasi pemerintah didirikan di bawah undang-undang parlemen atau undang-undang lain untuk memantau NPA lembaga keuangan, sehingga mengurangi NPA dan meningkatkan profitabilitas organisasi dan ekonomi secara keseluruhan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Bentuk Lengkap NPA (Non Performing Assets). Di sini, kami membahas jenis, pekerjaan NPA, contoh, dampak, dan batasan. Anda dapat merujuk ke artikel berikut untuk mempelajari lebih lanjut tentang keuangan: –

- Formulir Lengkap CRR

- Formulir Lengkap BIC

- Formulir Lengkap BIS

- Formulir Penuh NBFC