Apa Arus Kas Bebas dari EBITDA?

Untuk menghitung arus kas bebas dari EBITDA, kita harus memahami apa itu EBITDA. Pendapatan perusahaan diterima sebelum membayar bunga, pajak, depresiasi, dan biaya amortisasi. Jadi,

EBITDA = Pendapatan + Bunga + Pajak + Depresiasi & Amortisasi

Perhatikan bahwa penghasilan yang digunakan untuk perhitungan ini adalah laba bersih setelah pajak. Laba Setelah Pajak. Laba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Keuntungan ini tercermin dalam laporan Laba & Rugi bisnis.baca lebih lanjut atau garis bawah laporan laba rugi. Jadi mari kita lihat perhitungan Arus Kas Bebas ke EkuitasArus Kas Bebas Ke EkuitasFCFE (Arus Kas Bebas ke Ekuitas) menentukan sisa kas dengan investor perusahaan atau pemegang saham ekuitas setelah memberikan dana untuk pembayaran utang, pembayaran bunga, dan reinvestasi. Ini merupakan indikator manajemen modal ekuitas perusahaanBaca lebih lanjut dan Free Cash Flow to Firm Free Cash Flow To FirmFCFF (Free cash flow to firm), atau arus kas yang tidak rata, adalah sisa kas setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang dana – pemegang utang, pemegang saham, pemegang saham preferen atau pemegang obligasi. Baca lebih lanjut dari EBITDA.

Perhitungan Arus Kas Bebas dari EBITDA

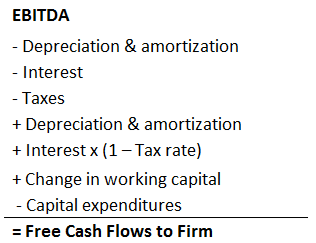

Saat kami memiliki EBITDA, kami dapat memperoleh arus kas bebas ke ekuitas dengan melakukan langkah-langkah berikut: –

Untuk mendapatkan arus kas bebas ke perusahaan dari EBITDA, kita dapat melakukan langkah-langkah berikut:

Catatan: Arus kas bebas perusahaan mewakili klaim debitur dan pemegang saham setelah semua biaya dan pajak dibayarkan. Di sisi lain, arus kas bebas ke ekuitas mengasumsikan bahwa debitur telah dilunasi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arus Kas Gratis dari EBITDA (wallstreetmojo.com)

Tiga besaran pertama membuat EBITDA berubah menjadi Laba sebelum pajak. Selanjutnya, kami menambahkan biaya penyusutan dan amortisasi ke laba karena merupakan biaya non-tunai. biaya tersebut tidak dibayar atau ditangani secara tunai oleh perusahaan. Ini melibatkan biaya seperti penyusutan. Baca lebih lanjut. Akhirnya, modal kerja yang awalnya diumpankan ke operasi akhirnya diperoleh kembali, menyebabkannya ditambahkan ke arus kas bebas.

Menemukan item-item ini pada laporan keuangan perusahaan itu sederhana. Pada laporan laba rugi, Anda mendapatkan beban bunga. Beban Bunga. Beban bunga adalah jumlah bunga yang dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga. baca lebih dan pajak. Pengeluaran Modal Pengeluaran Modal Capex atau Pengeluaran Modal adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut dari kas flow statementCash Flow StatementLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari bisnis.baca lebih lanjut, dan biaya penyusutan dan amortisasi. Pada saat yang sama, perubahan modal kerja dapat diperoleh dari jadwal pendukung modal kerja atau laporan arus kas. Pinjaman bersih, yang merupakan fungsi dari utang yang diterbitkan dan utang yang dilunasi, dapat dideduksi dari laporan arus kas.

Contoh Arus Kas Bebas dari EBITDA (dengan Template Excel)

Diberikan di bawah ini adalah beberapa contoh arus kas bebasContoh Arus Kas BebasArus kas ke perusahaan atau ekuitas setelah melunasi semua hutang dan komitmen disebut sebagai arus kas bebas (FCF). Ini mengukur berapa banyak uang tunai yang dihasilkan perusahaan setelah dikurangi modal kerja dan pengeluaran modal (CAPEX) yang dibutuhkan.baca lebih lanjut dari EBITDA.

Contoh 1

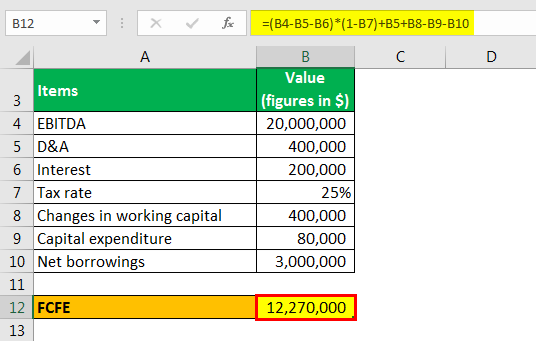

Pertimbangkan sebuah perusahaan teh dengan depresiasi, amortisasi, dan EBITDA $400.000 sebesar $20 juta. Ini memiliki utang bersih $3 juta dan membayar $200.000 sebagai beban bunga. Pengeluaran modal untuk tahun ini adalah $80.000. Juga, pertimbangkan $400.000 sebagai perubahan modal kerja bersihnya Perubahan Modal Kerja Bersihnya Perubahan modal kerja bersih suatu perusahaan dari satu periode akuntansi ke periode berikutnya disebut sebagai perubahan modal kerja bersih. Itu dihitung untuk memastikan bahwa perusahaan mempertahankan modal kerja yang cukup di setiap periode akuntansi sehingga tidak ada kekurangan dana atau dana tidak menganggur di masa depan.baca lebih lanjut. Berapa arus kas bebas ke ekuitas jika tarif pajak 25% berlaku?

Larutan:

Kita harus selalu mencantumkan item yang diperlukan untuk dihitung dalam variabel yang diberikan.

- EBITDA: $20.000.000

- D&A: $400.000

- Bunga: $200.000

- Tarif Pajak: 25%

- Perubahan modal kerja: $400.000

- Pengeluaran modal: $80.000

- Pinjaman bersih: $3.000.000

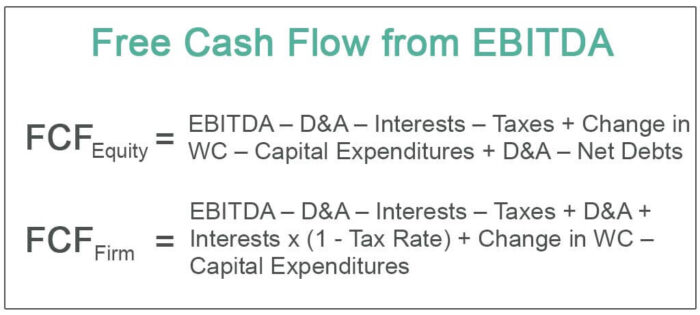

Arus Kas Bebas ke Ekuitas = (EBITDA – D&A – Bunga) – Pajak + D&A + Perubahan Modal Kerja – CapEx – Hutang bersih Utang Bersih Utang dikurangi kas dan setara kas sama dengan utang bersih, yaitu jumlah utang yang dimiliki perusahaan dibandingkan dengan aset likuid. Ini adalah metrik yang digunakan untuk mengevaluasi likuiditas keuangan perusahaan dan membantu menentukan apakah perusahaan dapat memenuhi kewajibannya dengan membandingkan aset likuid dengan total hutang.baca lebih lanjut

Saat kita mengganti nilai, kita dapatkan

FCFE = $12,27 juta

Dan,

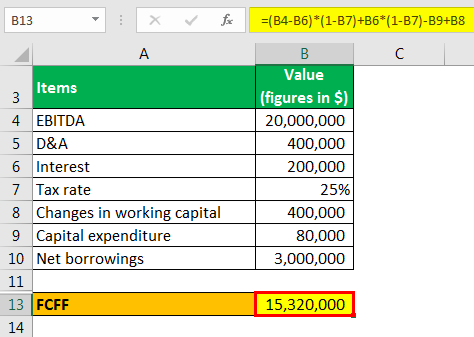

Arus Kas Bebas ke Perusahaan = (EBITDA – Bunga) *(1 – Tarif Pajak) + Bunga*(1 – Tarif Pajak) – Capex + Perubahan Modal Kerja

- FCFF = $15,32 juta.

Perhatikan bahwa arus kas bebas tersedia untuk pemegang saham biasaPemegang Saham BiasaPemegang saham adalah orang, perusahaan, atau institusi yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi tanggung jawab mereka terbatas pada nilai saham mereka. Baca lebih lanjut kurang dari yang dapat diakses sebelum membayar debitur.

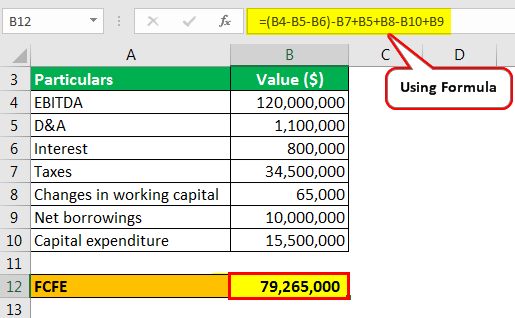

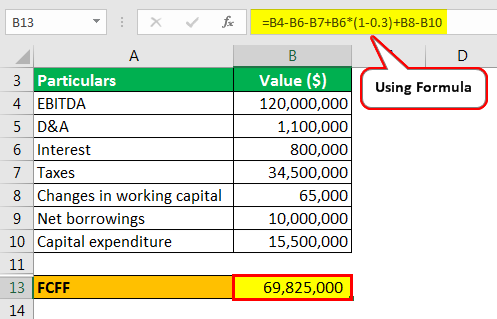

Contoh #2

Jim, seorang analis di perusahaan produsen pakaian olahraga, ingin menghitung arus kas bebas ke ekuitas dari laporan keuangan perusahaan, kutipannya disediakan di sini. Juga, komentari kinerja perusahaan yang terlihat dari perhitungan yang diperlukan.

- EBITDA: $120.000.000

- D&A: $1.100.000

- Bunga: $800,000

- Pajak: $34.500.000

- Perubahan modal kerja: $65.000

- Pinjaman bersih: $10.000.000

- Pengeluaran modal: $15.500.000

Larutan:

Dalam menghitung arus kas bebas suatu perusahaan, kita harus mulai dari EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari intinya. operasi bisnis, serta untuk membandingkan kinerja bisnis dengan para pesaingnya.baca lebih lanjut dan kurangi biaya penyusutan dan amortisasi serta bunga untuk memperoleh laba sebelum pajak, yang mengambil bentuk matematis berikut.

EBITDA – depresiasi & amortisasi – Beban bunga

Selanjutnya, kami memperhitungkan pajak dan sampai pada pendapatan setelah pajak yang diwakili oleh: –

Penghasilan sebelum pajak – pajak = Penghasilan setelah pajak

Pada langkah terakhir, kami mengurangi pengeluaran modal. Tambahkan perisai pajak bunga Perisai pajak Perisai pajak adalah pengurangan penghasilan kena pajak dengan cara mengklaim pengurangan yang diizinkan untuk biaya tertentu seperti penyusutan aset, bunga hutang dll. Dihitung dengan mengalikan biaya yang dapat dikurangkan untuk tahun berjalan dengan tarif perpajakan yang berlaku bagi yang bersangkutan.baca lebih lanjut. Kami juga menambahkan kembali depresiasi dan amortisasi, bagian keuangan non-tunai, dan perubahan modal kerja.

Arus Kas Bebas ke Ekuitas (FCFE) dari EBITDA akan menjadi: –

Arus Kas Bebas ke Perusahaan (FCFF) dari EBITDA adalah: –

Beberapa hal yang perlu dipertimbangkan:

- Dalam menghitung arus kas bebas ke ekuitas dari EBITDA sebagai titik awal, kita dapat mengabaikan biaya penyusutan dan amortisasi dalam persamaan kita karena terjadi dua kali, meniadakan pengaruhnya sama sekali.

- Dalam perhitungan yang mengarah ke arus kas bebas ini, kami menemukan parameter penting dari kesehatan keuangan perusahaan, laba setelah pajak.

- Saat menggunakan arus kas bebasArus Kas BebasArus kas bebas adalah ukuran kas yang dihasilkan oleh perusahaan setelah semua biaya dan pinjaman dibayarkan, dan dihitung dengan mengurangkan pengeluaran modal dari arus kas operasi.Baca lebih lanjut, seseorang harus mempertimbangkan pengeluaran modal dengan cermat. Jika pengeluaran meningkat dari tahun sebelumnya, maka dikurangkan dari EBITDA, tepatnya laba setelah pajak.

- Pinjaman bersih adalah efek bersih dari hutang yang dikeluarkan dan hutang yang dilunasi oleh perusahaan. Seseorang harus menggunakan ini dengan konvensi yang tepat.

- Bagi perusahaan, arus kas bebas menikmati manfaat perlindungan pajak atas bunga, sedangkan arus kas bebas ke ekuitas tidak.

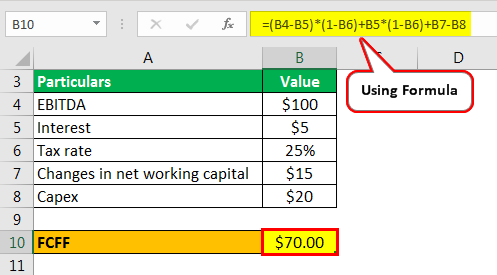

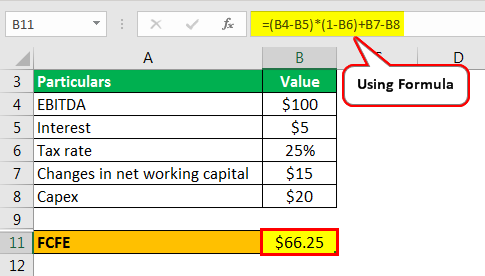

Contoh #3

Bisakah Anda menghitung arus kas bebas ke perusahaan dan ekuitas dari informasi yang diberikan di bawah ini?

- EBITDA: $100

- Bunga: $5

- Tarif pajak: 25%

- Cahneg dalam modal kerja: $15

- Belanja modal: $20

Tidak ada pinjaman bersih dalam pembukuan

Larutan:

Perhitungan Free Cash Flow to the Firm (FCFF) adalah sebagai berikut: –

- FCFF = (EBITDA – Bunga)*(1-T) + Bunga*(1-T) + NWC – Capex

- FCFF = (100 – 5) * (1 – 0,25) + 5 * (1 – 0,25) + 15 – 20

Catatan: Istilah dalam tanda kurung dapat diselesaikan lebih lanjut sebagai :-

- FCFF = (100 – 5 + 5) * (1 – 0,25) + 15 – 20

- = $70

Perhitungan Free Cash Flow to Equity (FCFE) adalah sebagai berikut: –

- FCFE = (EBITDA – Bunga)*(1-T) +NWC – Capex

- FCFE = (100 – 5) * (1 – 0,25) + 15 – 20

- = $66,25

Rumus tidak memperhitungkan biaya penyusutan karena dibatalkan.

Klaim pemegang saham utang dapat sebesar $70 dari modal perusahaan dalam kasus likuidasiLikuidasiLikuidasi adalah proses penutupan bisnis atau segmen bisnis dengan menjual asetnya. Jumlah yang direalisasikan oleh ini digunakan untuk melunasi kreditur dan semua kewajiban bisnis lainnya dalam urutan tertentu. Baca lebih lanjut atau penjualan. Pemegang saham ekuitas memiliki jumlah klaim yang lebih rendah, $66,25.

Takeaway kunci

- Arus kas bebas adalah ukuran deskriptif kesehatan keuangan perusahaan. FCFF menyertakan pelindung pajak bunga sebagai lawan dari FCFE.

- Mereka mengakui biaya yang mendasari saat menghitung kas bersih. Kas Bersih Kas Bersih mewakili posisi likuiditas perusahaan dan dihitung dengan mengurangkan kewajiban lancar dari saldo kas yang dilaporkan pada laporan keuangan perusahaan pada akhir periode tertentu. Analis dan investor memeriksanya untuk mendapatkan pemahaman yang lebih baik tentang posisi keuangan dan likuiditas perusahaan.baca lebih lanjut. Oleh karena itu, pertimbangan khusus untuk konvensi arus keluar/masuk diperlukan.

- Dalam kasus FCFF dan FCFE kami dari EBITDA, perlu dicatat bahwa pandangan komprehensif perusahaan diperoleh karena EBITDA belum membayar bunga dan biaya non tunai.

- Selain itu, arus kas bebas memiliki karakteristik yang mendarah daging menyerupai posisi kas karena mencakup biaya nonkas dan belanja modal.

Artikel yang Direkomendasikan

Artikel ini adalah panduan Arus Kas Bebas dari EBITDA. Menggunakan contoh-contoh praktis, kami membahas perhitungan arus kas bebas (FCFF & FCFE) dari EBITDA dengan contoh-contoh praktis. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut: –

- Contoh Teratas Pengeluaran Modal

- Hasil Arus Kas Gratis

- Bandingkan Arus Kas vs. Arus Kas Bebas

- Interpretasi Arus Kas Negatif