")

FCFF (Free cash flow to firm), juga dikenal sebagai unlevered cash flow, adalah uang tunai yang tersisa di perusahaan setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan dan ini mewakili jumlah arus kas yang tersedia untuk semua pemegang pendanaan – baik itu pemegang utang, pemegang saham, pemegang saham preferen atau pemegang obligasi.

FCFF atau Free Cash Flow to Firm, adalah salah satu konsep terpenting dalam Equity ResearchEquity ResearchEquity Research mengacu pada studi bisnis, yaitu menganalisis keuangan perusahaan, melakukan Analisis Rasio, Peramalan keuangan di Excel (Financial Modeling), & mengeksplorasi skenario untuk membuat rekomendasi investasi saham BUY/HOLD/SELL yang berwawasan luas. Selain itu, Analis Riset Ekuitas mendiskusikan temuan & detail mereka dalam Laporan Riset Ekuitas. baca lebih lanjut dan perusahaan Perbankan Investasi.

Warren Buffet (laporan tahunan 1992) mengatakan, “Nilai dari setiap saham, obligasi atau bisnis saat ini ditentukan oleh arus kas masuk dan keluar – didiskontokan pada tingkat bunga yang sesuai – yang dapat diharapkan terjadi selama sisa umur aset. ”

Warren Buffet telah berfokus pada kemampuan perusahaan untuk menghasilkan Arus Kas Bebas ke Perusahaan . Mengapa ini sangat penting? Artikel ini akan berfokus untuk memahami apa itu “Arus Kas Bebas” secara umum dan mengapa FCFF harus digunakan untuk mengukur kinerja operasi perusahaan.

Artikel ini disusun seperti di bawah ini –

Di sini kita membahas FCFF, namun jika Anda ingin tahu lebih banyak tentang FCFE, Anda dapat melihat Free Cash Flow to EquityFree Cash Flow To EquityFCFE (Free Cash Flow to Equity) menentukan sisa kas dengan investor perusahaan atau pemegang saham ekuitas setelah perpanjangan dana untuk pembayaran utang, pembayaran bunga dan reinvestasi. Ini merupakan indikator manajemen modal ekuitas perusahaanbaca lebih lanjut.

#1 – Apa itu Free Cash Flow to Firm atau FCFF

Untuk mendapatkan pemahaman intuitif tentang Arus Kas Bebas ke Perusahaan (FCFF), mari kita asumsikan bahwa ada seorang pria bernama Peter yang memulai bisnisnya dengan modal ekuitas awal (mari kita asumsikan $500.000), dan kita juga berasumsi bahwa dia mengambil pinjaman bank sebesar $500.000 lagi sehingga keseluruhan modal keuangannya mencapai $1.000.000 ($1 juta).

- Bisnis akan mulai menghasilkan pendapatan, dan akan ada beberapa biaya terkait.

- Untuk semua bisnis, bisnis Peter juga membutuhkan pengeluaran modal pemeliharaan yang konstan dalam aset setiap tahun.

- Modal Utang Dibesarkan pada tahun 0 adalah $500.000

- Modal Ekuitas Modal Ekuitas Modal Ekuitas mengacu pada modal yang dikumpulkan oleh perusahaan dari pemiliknya dan pemegang saham lainnya dengan imbalan sebagian kepemilikan di perusahaan tersebut.

- Tidak ada arus kas dari operasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk pendanaan modal kerja.baca lebih lanjut dan arus kas dari investasiArus Kas Dari InvestasiArus kas dari aktivitas investasi mengacu pada uang yang diperoleh atau dihabiskan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk tujuan bisnis. Misalnya, pembelian tanah dan investasi usaha patungan merupakan arus kas keluar, sedangkan penjualan peralatan merupakan arus kas masuk.baca lebih lanjut karena bisnis belum dimulai.

FCFF – Video Arus Kas Gratis

Adegan # 1 – Bisnis Peter dengan penghasilan tidak cukup

Tahun 1

- Kami berasumsi bahwa bisnis baru saja dimulai dan menghasilkan $50.000 sederhana pada tahun pertama

- Arus kas dari Investasi dalam Aset lebih tinggi pada $800.000

- Net CashNet CashNet Cash merupakan posisi likuiditas perusahaan dan dihitung dengan mengurangkan kewajiban lancar dari saldo kas yang dilaporkan pada laporan keuangan perusahaan pada akhir periode tertentu. Analis dan investor memeriksanya untuk mendapatkan pemahaman yang lebih baik tentang posisi keuangan dan likuiditas perusahaan. Baca lebih lanjut posisi pada akhir tahun adalah $250.000

Tahun 2

- Mari kita asumsikan bahwa bisnis Peter hanya menghasilkan $100.000 di Tahun 2

- Selain itu, untuk mempertahankan dan menjalankan bisnis, ia perlu secara teratur berinvestasi dalam aset ( Capex pemeliharaan ) sebesar $600.000

- Menurut Anda apa yang akan terjadi dalam situasi seperti itu? Menurut Anda apakah Uang Tunai di awal tahun sudah cukup?- TIDAK.

- Peter perlu mengumpulkan modal lain – kali ini, mari kita asumsikan dia mengumpulkan $250.000 lagi dari bank.

Tahun 3

- Sekarang mari kita menganalisis situasi stres untuk Peter :-). Dengan asumsi bahwa bisnisnya tidak berjalan dengan baik seperti yang diharapkan dan hanya mampu menghasilkan $100.000

- Juga, seperti yang telah dibahas sebelumnya, belanja modal pemeliharaan tidak dapat dihindari; Peter harus membelanjakan $600.000 lagi agar aset tetap berjalan.

- Peter akan membutuhkan satu set dana eksternal untuk lagu $500.000 untuk menjaga operasi berjalan.

- Pembiayaan utang sebesar $250.000 lagi pada tingkat yang relatif lebih tinggi dan Peter menginvestasikan $250.000 lagi sebagai modal ekuitas.

Tahun 4

- Sekali lagi di tahun ke-4, bisnis Peter hanya mampu menghasilkan $100.000 sebagai arus kas dari operasi.

- Pengeluaran modal pemeliharaan (tidak dapat dihindari) adalah sebesar $600.000

- Peter membutuhkan set pendanaan lain sebesar $500.000. Kali ini, mari kita asumsikan bahwa dia tidak memiliki jumlah apapun sebagai modal ekuitas. Dia kembali mendekati bank untuk $500.000 lagi. Namun, kali ini bank setuju untuk memberinya pinjaman dengan bunga yang sangat tinggi (mengingat bisnisnya tidak dalam kondisi baik dan pendapatannya tidak pasti).

Tahun 5

- Sekali lagi, Peter hanya mampu menghasilkan $100.000 sebagai arus kas dari operasi inti

- Pengeluaran modal yang tidak dapat dihindari masih mencapai $600.000

- Kali ini Bank menolak untuk memberikan pinjaman lebih lanjut!

- Peter tidak dapat melanjutkan bisnis selama satu tahun lagi dan mengajukan kebangkrutan!

- Setelah mengajukan kebangkrutan, aset bisnis Peter dilikuidasi (dijual) seharga $1.500.000

Berapa yang diterima bank?

Bank telah memberikan total pinjaman sebesar $1500,000. Karena Bank memiliki hak pertama untuk memulihkan jumlah pinjaman mereka, jumlah yang diterima pada saat likuidasi akan digunakan pertama kali untuk melayani Bank, dan Peter akan menerima sisa jumlah kelebihan (jika ada). Dalam hal ini, Bank dapat memperoleh kembali jumlah investasinya sebagai nilai likuidasi Nilai Likuidasi Nilai likuidasi adalah nilai aset yang tersisa jika perusahaan gulung tikar dan tidak lagi memiliki kelangsungan usaha. Nilai likuidasi dihitung hanya untuk aset berwujud seperti real estat, mesin, peralatan, investasi, dll.baca lebih lanjut Aset Peter adalah $1.500.000

Berapa banyak yang diterima Peter (pemegang saham)?

Peter telah menginvestasikan modalnya sendiri (ekuitas) sebesar $750.000. Dalam hal ini, Peter tidak menerima uang karena semua jumlah yang dilikuidasi masuk ke bank. Harap dicatat pengembalian ke pemegang saham (Peter) adalah nol.

Adegan # 2 – Bisnis Peter Tumbuh dan menunjukkan penghasilan berulang

Mari kita ambil studi kasus lain di mana bisnis Peter tidak berjalan buruk dan berkembang setiap tahun.

- Bisnis Peter terus berkembang dari CFO sebesar $50.000 di tahun pertama menjadi CFO sebesar 1.500.000

- Peter mengumpulkan hanya $50.000 di tahun kedua karena persyaratan likuiditas.

- Setelah itu, dia tidak memerlukan kumpulan arus kas lain dari pembiayaan untuk ‘bertahan hidup’ di tahun-tahun mendatang

- Kas akhir untuk Perusahaan Peter tumbuh menjadi $1350.000 pada akhir tahun ke-5

- Kami melihat bahwa kelebihan kas adalah positif (CFO + CFI) dari tahun ketiga dan tumbuh setiap tahun.

Berapa yang diterima bank?

Bank telah memberikan total pinjaman sebesar $550.000. Dalam hal ini, bisnis Peter berjalan dengan baik dan menghasilkan arus kas yang positif; dia dapat melunasi pinjaman bank dan bunganya dalam jangka waktu yang disepakati bersama.

Berapa banyak yang diterima Peter (pemegang saham)?

Peter telah menginvestasikan modalnya (ekuitas) sebesar $500.000. Peter memiliki 100% kepemilikan di perusahaan, dan pengembalian ekuitasnya sekarang akan bergantung pada penilaian bisnis ini yang menghasilkan arus kas positif.

#2 – Definisi Awam tentang Free Cash Flow to Firm (FCFF)

Untuk menghargai definisi orang awam tentang Arus Kas Bebas untuk perusahaan atau FCFF, kita harus membuat perbandingan cepat Studi Kasus 1 dan Studi Kasus 2 (dibahas di atas)

|

Barang |

Studi Kasus 1 |

Studi Kasus 2 |

|

Pendapatan |

Stagnan, tidak berkembang |

Pertumbuhan |

|

Arus kas dari operasi |

Tergenang |

Meningkat |

|

Kelebihan Uang Tunai (CFO + CFI) |

Negatif |

Positif |

|

Tren Kelebihan Uang Tunai |

Tergenang |

Meningkat |

|

Membutuhkan Ekuitas atau Hutang untuk kelangsungan usaha |

Ya |

Tidak |

|

Nilai EkuitasNilai EkuitasNilai Ekuitas, juga dikenal sebagai kapitalisasi pasar, adalah jumlah total nilai yang disediakan pemegang saham untuk bisnis dan dapat dihitung dengan mengalikan nilai pasar per saham dengan jumlah total saham yang beredar.baca lebih lanjut / Pemegang Saham Nilai |

Nol atau sangat rendah |

Lebih dari Nol |

Pelajaran dari dua studi kasus

- Jika kelebihan kas (CFO + CFI) positif dan berkembang, perusahaan memiliki nilai

- Jika Kelebihan Uang Tunai (CFO + CFI) negatif untuk jangka waktu yang lama, maka pengembalian ke pemegang saham mungkin sangat rendah atau mendekati nol

Definisi Intuitif Arus Kas Bebas bagi perusahaan – FCFF

“Kelebihan Uang Tunai” tidak lain adalah Free Cash Flow to Firm atau perhitungan FCFF . Penilaian DCF berfokus pada arus kas yang dihasilkan oleh Aset Operasi bisnis dan bagaimana mempertahankan aset tersebut (CFI).

Formula FCFF = Arus Kas dari Operasi (CFO) + Arus Kas dari Investasi (CFI)

Bisnis menghasilkan uang tunai dengan memasok dan menjual barang atau jasa melalui operasi hariannya. Sebagian uang tunai harus masuk kembali ke dalam bisnis untuk memperbaharui aset tetap dan mendukung modal kerja. Jika bisnis berjalan dengan baik, itu harus menghasilkan uang tunai melebihi persyaratan ini. Setiap uang tunai tambahan bebas untuk masuk ke pemegang hutang dan ekuitas. Uang tunai ekstra dikenal sebagai Arus Kas Gratis ke perusahaan

#3 – Arus Kas Gratis – Formula Analis

Arus Kas Bebas ke rumus perusahaan dapat direpresentasikan dalam Tiga cara berikut –

1) Formula FCFF dimulai dengan EBIT

Perhitungan Arus Kas Gratis ke Perusahaan atau FCFF = EBIT x (tarif 1 pajak) + Biaya Non Tunai + Perubahan Modal Kerja – Pengeluaran Modal

|

Rumus |

Komentar |

|

EBIT x (tarif 1 pajak) |

Mengalir ke modal total, Menghilangkan efek kapitalisasi pada laba |

|

Tambahkan: Biaya Non Tunai |

Tambahkan kembali semua biaya non tunai seperti Depresiasi, Amortisasi |

|

Tambahkan: Perubahan modal kerja |

Ini bisa berupa arus keluar atau masuknya uang tunai. Perhatikan perubahan besar dari tahun ke tahun dalam perkiraan modal kerja Modal Kerja Modal kerja adalah jumlah yang tersedia bagi perusahaan untuk pengeluaran sehari-hari. Ini adalah ukuran likuiditas, efisiensi, dan kesehatan keuangan perusahaan, dan dihitung menggunakan rumus sederhana: “aset lancar (piutang, uang tunai, persediaan barang yang belum selesai dan bahan baku) MINUS kewajiban lancar (hutang, hutang jatuh tempo dalam satu tahun)” baca lebih lanjut |

|

Dikurangi: Belanja modal |

Sangat penting untuk menentukan tingkat Capex yang diperlukan untuk mendukung penjualan dan margin dalam perkiraan |

2) Rumus FCFF dimulai dengan Laba Bersih

Penghasilan Bersih + Depresiasi & amortisasi + Bunga x (1-pajak) + perubahan Modal Kerja – Belanja Modal

3) Formula FCFF dimulai dengan EBITDA

EBITDA x (tarif 1 pajak) + (Dep & Amortisasi) x tarif pajak + perubahan Modal Kerja – Belanja Modal

Saya akan menyerahkan kepada Anda untuk merekonsiliasi satu formula dengan yang lain. Terutama Anda dapat menggunakan salah satu formula FCFF yang diberikan. Sebagai analis Ekuitas, saya merasa lebih mudah menggunakan rumus yang dimulai dengan EBIT.

Catatan tambahan tentang Item Rumus FCFF

Pendapatan bersih

- Laba bersih diambil langsung dari Laporan Laba Rugi.

- Ini mewakili pendapatan yang tersedia bagi pemegang saham setelah pajak, depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut, amortisasi, beban bunga, dan pembayaran dividen preferen.

Biaya Non Tunai

- Biaya non tunai adalah item yang mempengaruhi laba bersih tetapi tidak melibatkan pembayaran tunai. Beberapa item non tunai umum tercantum di bawah ini.

|

Barang non tunai |

Penyesuaian terhadap Laba Bersih |

|

Depresiasi |

Tambahan |

|

Amortisasi |

Tambahan |

|

Kerugian |

Tambahan |

|

Keuntungan |

Pengurangan |

|

Beban restrukturisasi (beban) |

Tambahan |

|

Pembalikan cadangan restrukturisasi (pendapatan) |

Pengurangan |

|

Amortisasi diskon obligasi |

Tambahan |

|

Amortisasi premi obligasiAmortisasi Premi Obligasi Ketika sebuah perusahaan menerbitkan obligasi kepada investor dengan tingkat kupon yang lebih tinggi dari tingkat bunga pasar, investor dapat menawar lebih tinggi dari nilai nominal obligasi. Kelebihan premi yang diterima diamortisasi oleh perusahaan selama jangka waktu obligasi, dan konsepnya dikenal sebagai Amortisasi Premi Obligasi .baca lebih lanjut |

Pengurangan |

|

Pajak Tangguhan Pajak Tangguhan Pajak Tangguhan adalah efek yang terjadi di perusahaan sebagai akibat dari perbedaan waktu antara tanggal ketika pajak sebenarnya dibayarkan kepada otoritas pajak oleh perusahaan dan tanggal ketika pajak tersebut diperoleh. Sederhananya, itu adalah perbedaan pajak yang timbul ketika pajak yang terhutang pada salah satu periode akuntansi tidak dibayar atau dibayar lebih.baca lebih lanjut |

Tambahan |

Bunga Setelah Pajak

- Karena bunga dapat dikurangkan dari pajak, bunga setelah pajak ditambahkan ke laba bersih

- Biaya bunga adalah arus kas ke salah satu pemangku kepentingan perusahaan (pemegang hutang), dan karenanya merupakan bagian dari FCFF.

Belanja modal

- Investasi dalam aset tetap adalah arus kas keluar yang dibutuhkan perusahaan untuk mempertahankan dan mengembangkan operasinya.

- Perusahaan dapat memperoleh aset tanpa mengeluarkan uang tunai dengan menggunakan saham atau hutang.

- Analis harus meninjau catatan kaki, karena akuisisi aset ini mungkin tidak menggunakan kas dan setara kas Kas dan Setara Kas Kas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat segera dikonversi menjadi kas dan memiliki risiko rendah fluktuasi harga. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut di masa lalu, tetapi dapat memengaruhi perkiraan Arus Kas Bebas ke Perusahaan di masa mendatang

Perubahan Modal Kerja

- Perubahan modal kerja yang mempengaruhi FCFF adalah barang-barang seperti Persediaan, Piutang Dagang, dan Hutang DagangPiutang Dagang, Dan Hutang DagangSementara Piutang Dagang adalah jumlah modal yang dimiliki klien/pelanggan untuk bisnis, Hutang Dagang adalah jumlah modal yang dimiliki bisnis berutang kepada pemasoknya. Baca selengkapnya.

- Definisi modal kerja ini tidak termasuk kas dan setara kas dan utang jangka pendek (wesel bayar dan bagian lancar dari utang jangka panjang Bagian Lancar Utang Jangka Panjang Bagian Lancar Utang Jangka Panjang (CPLTD) akan dibayarkan dalam tahun berikutnya sejak tanggal neraca, dan dipisahkan dari hutang jangka panjang karena harus dibayar dalam tahun depan dengan menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.baca lebih lanjut hutang).

- Tidak termasuk aset lancar non-operasionalAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari persediaan, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dan kewajiban, misalnya, hutang dividen Hutang Dividen Hutang dividen adalah bagian dari akumulasi laba yang dinyatakan dibayarkan sebagai dividen oleh dewan direksi perusahaan. Sampai dividen yang diumumkan dibayarkan kepada pemegang saham yang bersangkutan, jumlahnya dicatat sebagai hutang dividen di kepala kewajiban lancar.baca lebih lanjut, dll.

#4 – Contoh FCFF di Excel

Dengan pemahaman rumus di atas, mari kita lihat contoh kerja perusahaan dalam menghitung Arus Kas Bebas. Mari kita asumsikan bahwa Anda telah diberikan Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca selengkapnya dan Laporan Laba Rugi untuk perusahaan seperti yang disediakan di bawah ini. Anda dapat mengunduh Contoh FCFF Excel di sini

Hitung FCFF (Free Cash Flow to Firm) untuk tahun 2008

Larutan

Mari kita coba selesaikan masalah ini dengan menggunakan pendekatan EBIT.

Rumus FCFF = EBIT x (1-pajak) + Dep & Amort + Perubahan Modal Kerja – Pengeluaran Modal

EBIT = 285, tarif pajak 30%

EBIT x (1-pajak) = 285 x (1-0,3) = 199,5

Depresiasi = 150

Perubahan Modal Kerja

Pengeluaran Modal = Perubahan Properti Kotor Pabrik dan PeralatanPabrik dan Peralatan PropertiPabrik dan peralatan properti (PP&E) mengacu pada aset berwujud tetap yang digunakan dalam operasi bisnis oleh perusahaan untuk jangka waktu yang lama atau bertahun-tahun. Aset tidak lancar semacam itu tidak sering dibeli, juga tidak dapat segera dikonversi menjadi uang tunai. baca lebih lanjut (APD Bruto) = $1200 – $900 = $300

Perhitungan FCFF = 199,5 + 150 – 75 – 300 = -25,5

Menghitung Arus Kas Bebas untuk Perusahaan cukup mudah. Mengapa Anda tidak menghitung FCFF menggunakan dua rumus FCFF lainnya – 1) Dimulai dengan Laba Bersih, 2) Dimulai dengan EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi beban bunga, beban pajak, beban depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan kinerja bisnis dengan para pesaingnya.baca lebih lanjut

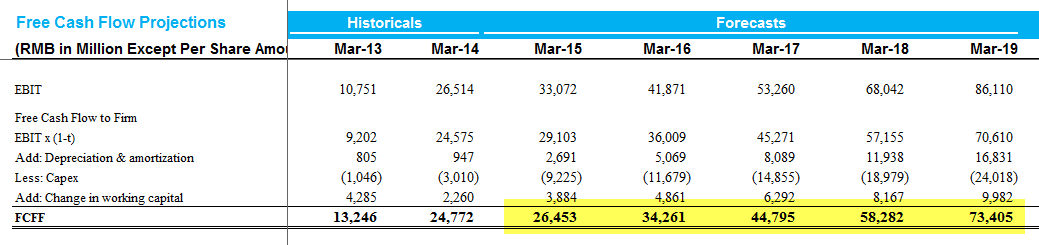

#5 – Alibaba FCFF – FCFF Positif dan Meningkat

Pada tanggal 6 Mei 2014, kelas berat E-commerce Cina Alibaba mengajukan dokumen pendaftaran untuk dipublikasikan di AS yang mungkin menjadi induk dari semua Penawaran Umum PerdanaSemua Penawaran Umum PerdanaPenawaran umum perdana (IPO) terjadi ketika sebuah perusahaan swasta membuat sahamnya tersedia untuk umum untuk pertama kalinya. IPO adalah sarana untuk meningkatkan modal bagi perusahaan dengan memungkinkan mereka memperdagangkan sahamnya di bursa saham. Baca lebih lanjut dalam sejarah AS. Alibaba adalah entitas yang cukup tidak dikenal di AS dan wilayah lain, meskipun ukurannya yang sangat besar sebanding atau bahkan lebih besar dari Amazon atau eBay. Saya menggunakan Discounted Cash FlowDiscounted Cash FlowDiscounted cash flow analysis adalah metode menganalisis nilai sekarang dari sebuah perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu dari uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan. Baca lebih lanjut pendekatan penilaian Alibaba dan temukan bahwa ini perusahaan luar biasa bernilai $191 miliar dolar!

Untuk Alibaba DCF, saya telah membuat analisis laporan keuangan, meramalkan laporan keuangan, dan kemudian menghitung Arus Kas Bebas ke Perusahaan. Anda dapat mengunduh Model Keuangan Alibaba di sini.

Disajikan di bawah ini adalah Arus Kas Gratis ke Perusahaan Alibaba. Arus Kas Bebas dibagi menjadi a) FCFF Historis dan b) FCFF Prakiraan.

- Arus Kas Bebas Historis ke Perusahaan diperoleh dari Laporan Laba Rugi, Neraca, dan Arus Kas perusahaan dari Laporan Tahunannya Laporan TahunannyaLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternalnya untuk menggambarkan kinerja perusahaan , informasi keuangan, dan pengungkapan terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut.

- Forecast Free Cash Flow to Firm perhitungan dilakukan hanya setelah forecasting Laporan Keuangan (kami menyebutnya sebagai menyusun model keuangan di excel). Fundamental Pemodelan Keuangan sedikit rumit, dan saya tidak akan membahas detail dan jenis Model Keuangan Jenis Model Keuangan Model keuangan digunakan untuk mewakili perkiraan keuangan perusahaan berdasarkan kinerja historis dan harapan masa depan untuk digunakan untuk analisis keuangan. Model keuangan yang paling umum termasuk model Discounted Cash Flow (DCF), model Leveraged Buyout (LBO), model Analisis Perusahaan Sebanding, dan model Merger & Akuisisi. baca selengkapnya di artikel ini.

- Kami mencatat bahwa Arus Kas Bebas Alibaba ke perusahaan meningkat dari tahun ke tahun

- Untuk menemukan penilaian Alibaba, kita harus menemukan nilai sekarang dari semua tahun keuangan di masa depan (sampai selama-lamanya – Nilai TerminalNilai TerminalNilai Terminal adalah nilai proyek pada tahap di mana nilai sekarang tidak dapat dihitung. Nilai ini adalah nilai nilai permanen dari sana dan seterusnya. baca lebih lanjut)

#6 – Kotak FCFF – Negatif dan Berkembang

Pada 24 Maret 2014, perusahaan penyimpanan online Box mengajukan IPO dan mengumumkan rencananya untuk mengumpulkan US$250 juta. Perusahaan sedang berlomba untuk membangun platform penyimpanan cloud terbesar, dan bersaing dengan perusahaan besar seperti Google Inc dan saingannya, Dropbox. Jika Anda ingin memahami lebih lanjut tentang bagaimana Box dihargai, silakan merujuk ke artikel saya tentang Penilaian IPO Box

Berikut adalah proyeksi Box FCFF untuk 5 tahun ke depan

- Kotak adalah kasus klasik perusahaan cloud dengan pertumbuhan tinggi yang bertahan karena Arus Kas dari KeuanganArus Kas Dari KeuanganArus kas dari aktivitas pembiayaan mengacu pada arus kas masuk dan keluar dari aktivitas pembiayaan seperti perubahan modal dari sekuritas seperti ekuitas atau saham preferensi , penerbitan utang, surat utang atau pelunasan utang, pembayaran dividen atau bunga sekuritas.baca lebih lanjut (lihat Studi Kasus # 1)

- Kotak tumbuh dengan sangat cepat dan harus dapat menghasilkan Arus Kas Bebas di masa depan.

- Karena Box Free Cash Flow to Firm negatif untuk lima tahun ke depan, mungkin tidak bijaksana bagi kita untuk menghitung nilai Box menggunakan pendekatan Discounted Cash Flow. Dalam hal ini disarankan menggunakan pendekatan Relative Valuation.

- Saya agak takut dengan IPO ini dan, sebenarnya, menulis artikel di Top 10 Scariest Details of Box IPO. Harap dicatat bahwa salah satu detail paling menakutkan dalam Box IPO adalah Arus Kas Bebas Negatif perusahaan.

# 7 – Mengapa Arus Kas Bebas Penting

- EPS dapat di-tweak, tetapi Free Cash Flow to Firm tidak bisa – Meskipun EPS EPS Earnings Per Share (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan. Baca lebih lanjut banyak digunakan untuk mengukur kinerja perusahaan, namun, EPS dapat dengan mudah di-tweak (karena tipu muslihat kebijakan akuntansi) oleh manajemen dan belum tentu menjadi ukuran terbaik untuk kinerja. Sebaiknya gunakan ukuran yang bebas dari tipu muslihat akuntansi. Arus kas bebas ke perusahaan dapat menjadi salah satu ukuran yang tidak dapat dimanipulasi oleh Perubahan Akuntansi.

- Tidak dapat segera bangkrut jika Arus Kas Bebas ke Perusahaan positif dan berkembang – Perusahaan yang menghasilkan tingkat Arus Kas Bebas yang lebih tinggi dan tumbuh secara konsisten tidak mungkin bangkrut dalam waktu dekat, dan investor harus mempertimbangkan hal ini saat berinvestasi di perusahaan.

- Indikator yang baik untuk Investor yang mencari Apresiasi Modal – Untuk investor yang berorientasi pada pertumbuhan, perusahaan dengan Arus Kas Bebas yang tinggi ke perusahaan cenderung menginvestasikan uang tunai gratis mereka untuk Capex Capex Capex atau Capital Expenditure adalah biaya dari total pembelian aset perusahaan selama periode periode tertentu ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut yang diperlukan untuk mengembangkan bisnis inti mereka. Tingkat Arus Kas Bebas yang tumbuh umumnya merupakan indikator yang sangat baik untuk keuntungan pendapatan di masa depan.

- Indikator yang baik bagi Investor yang mencari dividen Reguler – Bagi investor pendapatan, Arus Kas Bebas dapat menjadi indikator yang dapat diandalkan tentang kemampuan perusahaan untuk mempertahankan dividennya atau bahkan meningkatkan pembayarannya.

Sekarang setelah Anda mengetahui Arus Kas Gratis ke perusahaan, Bagaimana dengan FCFE – Arus Kas Gratis ke Ekuitas? Lihat artikel terperinci tentang Arus Kas Gratis ke EkuitasArus Kas Bebas Ke EkuitasFCFE (Arus Kas Gratis ke Ekuitas) menentukan sisa uang tunai dengan investor perusahaan atau pemegang saham ekuitas setelah memberikan dana untuk pembayaran utang, pembayaran bunga, dan investasi kembali. Ini adalah indikator manajemen modal ekuitas perusahaanBaca lebih lanjut di sini.

Kesimpulan

Kami mencatat bahwa kelebihan kas yang dihasilkan oleh perusahaan (CFO+CFI) dapat didekati sebagai Arus Kas Bebas ke Perusahaan. Kami juga mencatat bahwa EPS mungkin bukan ukuran terbaik untuk mengukur kinerja perusahaan karena rentan terhadap tipu muslihat akuntansi oleh manajemen. Cara yang lebih baik untuk mengukur kinerja perusahaan oleh Bank Investasi Bank Investasi Perbankan investasi adalah aliran perbankan khusus yang memfasilitasi entitas bisnis, pemerintah dan organisasi lain dalam menghasilkan modal melalui hutang dan ekuitas, reorganisasi, merger dan akuisisi, dll.baca lebih lanjut dan investor harus menghitung Free Cash Flow to Firm (FCFF). Ini terlihat pada kemampuan perusahaan untuk bertahan dan tumbuh tanpa sumber pendanaan eksternal (ekuitas atau utang). Mendiskontokan semua Arus Kas Bebas masa depan ke perusahaan memberi kami Nilai Perusahaan dari PerusahaanNilai PerusahaanNilai PerusahaanNilai perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.baca lebih lanjut. Selain itu, FCFF banyak digunakan tidak hanya oleh investor pertumbuhan (mencari keuntungan modal) tetapi juga oleh investor pendapatan (mencari dividen reguler). FCFF yang positif dan berkembang menandakan kemampuan penghasilan yang sangat baik di masa depan; namun, FCFF yang negatif dan stagnan dapat menimbulkan kekhawatiran bagi bisnis.

Apa berikutnya?

Jika Anda mempelajari sesuatu yang baru atau menikmati arus kas gratis ini ke pos perusahaan, beri komentar di bawah. Biarkan aku tahu apa yang Anda pikirkan. Banyak terima kasih, dan hati-hati.

Artikel yang Direkomendasikan

- Formula FCF

- FFE

- Penilaian Alibaba FCFF

- Kesalahan dalam DCF