Apa itu Rasio Akuntansi?

Rasio akuntansi menunjukkan kinerja perusahaan dengan membandingkan berbagai angka dari laporan keuangan dan hasil/kinerja perusahaan selama periode terakhir, menunjukkan hubungan antara dua item akuntansi dimana analisis laporan keuangan dilakukan dengan menggunakan rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas.

Ada empat jenis rasio akuntansi utama: –

- Rasio Likuiditas

- Rasio ProfitabilitasRasio ProfitabilitasRasio profitabilitas membantu dalam mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan terhadap biaya. Rasio-rasio ini mewakili kelangsungan keuangan perusahaan dalam berbagai hal.baca lebih lanjut

- Rasio Leverage Rasio Leverage Debt-to-equity, debt-to-capital, debt-to-assets, dan debt-to-EBITDA adalah contoh rasio leverage yang digunakan untuk menentukan berapa banyak utang yang diambil perusahaan terhadap aset atau ekuitasnya. Baca selengkapnya

- Rasio Aktivitas Rasio Aktivitas Rasio Aktivitas mengukur efisiensi organisasi untuk memanfaatkan berbagai aset operasinya (seperti yang ditunjukkan dalam neraca) untuk menghasilkan penjualan atau uang tunai. Ini termasuk rasio perputaran persediaan, rasio perputaran total aset, rasio perputaran aset tetap dan rasio perputaran piutang.baca lebih lanjut

Mari kita bahas masing-masing secara rinci –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Akuntansi (wallstreetmojo.com)

Jenis Rasio Akuntansi dengan Rumus

Ada empat jenis rasio akuntansi dengan rumus: –

#1 – Rasio Likuiditas

Rumus rasio akuntansi yang pertama ini digunakan untuk memastikan posisi likuiditas perusahaan. Ini digunakan untuk menentukan kemampuan membayarnya terhadap kewajiban jangka pendeknya. Rasio likuiditas yang tinggi menunjukkan bahwa posisi kas perusahaan baik. Rasio likuiditas dua atau lebih dapat diterima.

Rasio saat ini

Rasio lancar Rasio lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar read more membandingkan aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.Baca lebih lanjut kewajiban lancar bisnisKewajiban Saat Ini Dari BisnisKewajiban Saat Ini adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan sejak pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut. Rasio ini menunjukkan apakah perusahaan dapat melunasi kewajiban jangka pendeknya.

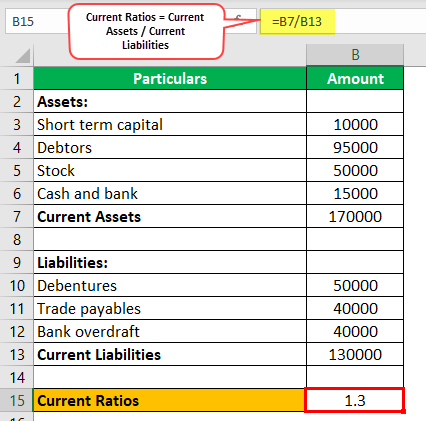

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Aset lancar termasuk kas, persediaan, piutang dagang Piutang DagangPiutang dagang adalah jumlah yang terhutang kepada bisnis atau perusahaan oleh pelanggannya. Ini juga dikenal sebagai piutang dan disajikan sebagai kewajiban lancar di neraca.baca lebih lanjut, aset lancar lainnya, dll. Kewajiban lancar termasuk hutang dagang dan kewajiban lancar lainnya.

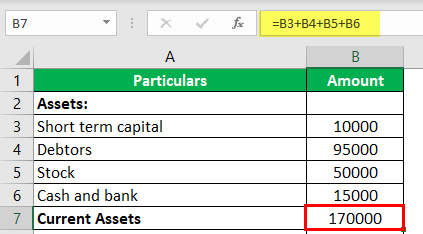

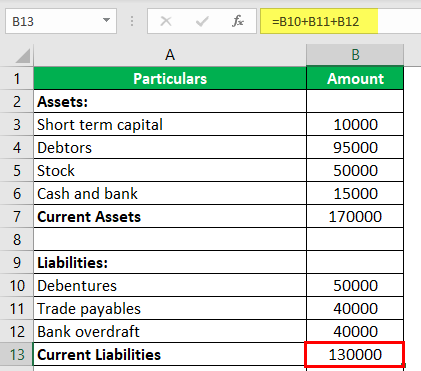

Contoh

ABC Corp. memiliki aset dan kewajiban berikut di neracanya.

Aset Lancar = Modal Jangka Pendek + Debitur + Saham + Kas dan Bank = $10.000 + $95.000 + $50.000 + $15.000 = $170.000.

Kewajiban Lancar = Surat Utang + Hutang Dagang + Cerukan Bank = $50.000 + $40.000 + $40.000 = $130.000.

Rasio Lancar = $170.000/ $130.000 = 1,3

Rasio cepat

Rasio Cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancar. Baca lebih lanjut sama dengan rasio lancar, kecuali hanya menganggap aset cepat yang mudah untuk melikuidasi. Ini juga disebut rasio uji asam Rasio Uji Asam Rasio uji asam adalah ukuran likuiditas jangka pendek perusahaan dan dihitung dengan membagi penjumlahan aset paling likuid seperti kas, setara kas, surat berharga atau investasi jangka pendek, dan arus piutang usaha dengan total kewajiban lancar. Rasio ini juga dikenal sebagai Rasio Cepat.baca selengkapnya.

Rasio Cepat = Aktiva Cepat / Kewajiban Lancar

Aset cepat tidak termasuk persediaan dan biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut.

Rasio Kas

Rasio kasRasio KasRasio Kas dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar. Ini menunjukkan seberapa cepat bisnis dapat melunasi kewajiban jangka pendeknya menggunakan aset tidak lancar.Baca lebih lanjut pertimbangkan hanya aset lancar yang segera tersedia untuk likuiditas. Oleh karena itu, rasio kas ideal jika satu atau lebih.

Cash Ratio = (Cash + Surat Berharga Surat Berharga Surat Berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut ) / Kewajiban Lancar

#2 – Rasio Profitabilitas

Formula rasio akuntansi ini menunjukkan efisiensi perusahaan dalam menghasilkan laba. Ini menunjukkan kapasitas penghasilan bisnis dalam korespondensi dengan modal yang digunakan.

Rasio Laba Kotor

Rasio laba kotor membandingkan laba kotor Laba Kotor Laba Kotor menunjukkan pendapatan entitas bisnis dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll. pendapatan yang dihasilkan dari penjualan barang dan jasanya.baca lebih lanjut penjualan bersih perusahaan. Ini menunjukkan margin yang diperoleh bisnis sebelum biaya operasionalnya. Ini direpresentasikan sebagai persentase penjualan. Semakin tinggi rasio laba kotor, semakin menguntungkan perusahaan tersebut.

Rasio Laba Kotor = (Laba Kotor/Pendapatan BersihPendapatan BersihPendapatan bersih mengacu pada realisasi penjualan perusahaan yang diperoleh setelah dikurangi semua biaya penjualan yang terkait langsung seperti diskon, pengembalian, dan biaya lain semacam itu dari pendapatan penjualan kotor yang dihasilkannya.baca lebih lanjut dari Operasi) X 100

Pendapatan Bersih dari Operasi = Penjualan Bersih (yaitu) Penjualan (-) Retur Penjualan

Laba Kotor = Penjualan Bersih – Harga Pokok Penjualan

Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. read more termasuk bahan baku, biaya tenaga kerja, dan biaya langsung lainnya.

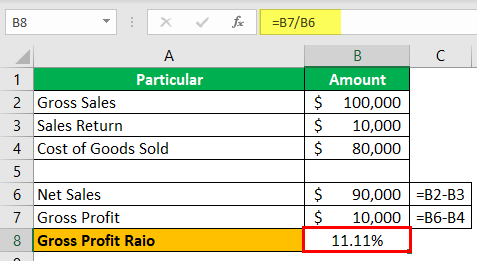

Contoh

Zinc Trading Corp. memiliki penjualan kotor sebesar $100.000, retur penjualan sebesar $10.000, dan harga pokok penjualan sebesar $80.000.

Penjualan bersih = $100,000 – $10,000 = $90,00

Laba Kotor = $90.000 – $80.000 = $10.000

Rasio Laba Kotor = $10.000/ $90.000 = 11,11%

Rasio Operasi

Rasio operasi mengungkapkan hubungan antara biaya operasi dan penjualan bersihPenjualan BersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi pengembalian, potongan, dan diskon lainnya dari penjualan kotor perusahaan.baca lagi. Ini digunakan untuk memeriksa efisiensi bisnis dan profitabilitasnya.

Rasio Operasional = ((Harga Pokok Penjualan + Beban Operasional)/ Pendapatan Bersih dari Operasional) X 100

Biaya operasional meliputi biaya administrasi, biaya penjualan dan distribusi, biaya gaji, dll.

Rasio Laba Bersih

Rasio laba bersih menunjukkan keseluruhan profitabilitas yang tersedia bagi pemilik karena mempertimbangkan pendapatan dan beban operasi dan non-operasional. Semakin tinggi rasionya, semakin banyak keuntungan bagi pemiliknya. Ini adalah rasio penting bagi investor dan pemodal.

Rasio Laba Bersih = (Laba Bersih Setelah Pajak / Pendapatan Bersih) X 100

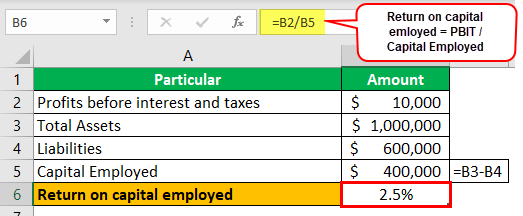

Pengembalian Modal yang Dipekerjakan (ROCE)

ROCEROCEReturn on Capital Employed (ROCE) adalah metrik yang menganalisis seberapa efektif perusahaan menggunakan modalnya dan, sebagai hasilnya, menunjukkan profitabilitas jangka panjang. ROCE=EBIT/Capital Employed.read more menunjukkan efisiensi perusahaan dalam menghasilkan keuntungan dibandingkan dengan dana yang diinvestasikan dalam bisnis. Ini menunjukkan apakah dana digunakan secara efisien.

Pengembalian modal yang digunakanCapital EmployedCapital yang digunakan menunjukkan investasi perusahaan dalam bisnis, yaitu, jumlah total dana yang digunakan untuk ekspansi atau akuisisi dan seluruh nilai aset yang terlibat dalam operasi bisnis. “Modal Yang Dipakai = Total Aset – Kewajiban Lancar” atau “Modal Yang Dipakai = Aset Tidak Lancar + Modal Kerja.”baca selanjutnya = (Laba Sebelum Bunga dan Pajak / Modal Yang Dipakai) X 100

Contoh

R&M Inc. memiliki keuntungan sebelum bunga dan pajak sebesar $10.000, total aset sebesar $1.000.000, dan kewajiban sebesar $600.000.

Modal yang digunakan = $1.000.000 – $600.000 = $400.000.

Pengembalian Modal yang Dipekerjakan = $10.000/ $400.000 = 2,5% .

Laba Per Saham

Earnings Per ShareEarnings Per ShareEarnings Per Share (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut. Baca lebih lanjut menunjukkan pendapatan perusahaan pada satu saham. Sangat membantu investor untuk pengambilan keputusan tentang pembelian / penjualan saham karena menentukan pengembalian investasi. Ini juga bertindak sebagai indikator pengumuman dividen atau penerbitan bonusBonus IssuesBonus saham mengacu pada saham yang diterbitkan oleh perusahaan secara gratis kepada pemegang saham mereka yang ada dalam proporsi kepemilikan saham mereka. Perusahaan menerbitkan saham semacam itu untuk mengkompensasi pemegang saham dengan pembayaran dividen yang lebih tinggi dalam bentuk saham.baca lebih banyak saham. Jika laba per saham tinggi, maka harga saham perusahaan akan meningkat.

Laba Per Saham = Laba yang Tersedia untuk Pemegang Saham Ekuitas / Rata-Rata Tertimbang Saham Beredar

#3 – Rasio Leverage

Rasio akuntansi ini dikenal sebagai rasio solvabilitas Rasio Solvabilitas Rasio Solvabilitas adalah rasio yang dihitung untuk menilai posisi keuangan organisasi dari sudut pandang solvabilitas jangka panjang. Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya dan dilacak secara dekat oleh investor untuk memahami dan menghargai kemampuan bisnis untuk memenuhi kewajiban jangka panjangnya dan membantu mereka dalam pengambilan keputusan untuk investasi jangka panjang dana mereka di the business.baca selengkapnya. Itu karena ia menentukan kemampuannya untuk membayar utang-utangnya. Investor tertarik dengan rasio ini karena membantu menentukan seberapa pelarut perusahaan untuk memenuhi kewajibannya.

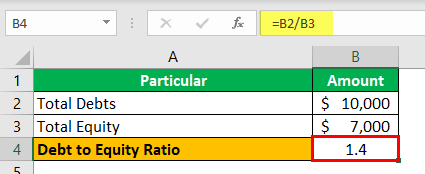

Rasio Hutang terhadap Ekuitas

Ini menunjukkan hubungan antara total hutang dan total ekuitas perusahaan. Ini berguna untuk mengukur leverage perusahaan. Rasio yang rendah menunjukkan bahwa perusahaan aman secara finansial; rasio yang tinggi menunjukkan adanya risiko karena lebih bergantung pada hutang untuk operasinya. Ini juga dikenal sebagai rasio roda gigi. Rasio harus maksimal 2:1.

Rasio Hutang terhadap Ekuitas = Total Hutang / Total Ekuitas

Contoh

INC Corp. memiliki total utang sebesar $10.000, dan total ekuitasnya sebesar $7.000.

Rasio Hutang terhadap Ekuitas = $10.000/ $7.000 = 1,4:1

Rasio hutang

Debt Ratio Debt RatioDebt ratio merupakan pembagian total utang kewajiban terhadap total aset perusahaan. Ini mewakili kemampuan perusahaan untuk menahan dan berada dalam posisi untuk membayar hutang jika perlu secara mendesak. Rumus = Total Liabilitas/Total AsetBaca lebih lanjut mengukur Liabilitas dibandingkan dengan aset perusahaan. Rasio yang tinggi menunjukkan bahwa perusahaan dapat menghadapi solvabilitas Solvabilitas Solvabilitas suatu perusahaan berarti kemampuannya untuk memenuhi komitmen keuangan jangka panjang, melanjutkan operasinya di masa mendatang dan mencapai pertumbuhan jangka panjang. Ini menunjukkan bahwa entitas akan menjalankan bisnisnya dengan mudah. Baca lebih lanjut.

Rasio Hutang = Total Kewajiban / Total Aset

Rasio Proprietary

Ini menunjukkan hubungan antara total aset dan dana pemegang saham. Ini menunjukkan berapa banyak dana pemegang saham yang diinvestasikan dalam aset.

Proprietary Ratio = Dana Pemegang Saham / Total Aset

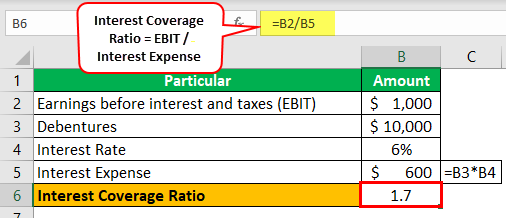

Rasio Cakupan Bunga

Rasio Cakupan Bunga Rasio Cakupan Bunga Rasio cakupan bunga menunjukkan berapa kali pendapatan perusahaan saat ini sebelum bunga dan pajak dapat digunakan untuk membayar bunga atas utangnya yang belum dibayar. Ini dapat digunakan untuk menentukan posisi likuiditas perusahaan dengan mengevaluasi seberapa mudah perusahaan dapat membayar bunga atas hutangnya.baca lebih lanjut mengukur kemampuannya untuk memenuhi kewajiban pembayaran bunganya. Rasio yang lebih tinggi menunjukkan bahwa perusahaan memperoleh pendapatan yang cukup untuk menutupi beban bunganya.

Rasio Cakupan Bunga = Laba Sebelum Bunga dan Pajak / Beban Bunga

Contoh

Duo Inc. memiliki laba sebelum bunga dan pajak sebesar $1.000, dan telah menerbitkan surat utang senilai $10.000 @ 6%.

Beban bunga = $10.000*6% = $600

Rasio Cakupan Bunga = Laba Sebelum Bunga dan Pajak / Beban Bunga = $1.000/$600 = 1,7:1.

Jadi, laba sekarang sebelum bunga dan pajak dapat menutup beban bunga 1,7 kali lipat.

#4 – Rasio Aktivitas/Efisiensi

Rasio Perputaran Modal Kerja

Ini menetapkan hubungan penjualan dengan modal kerja bersih Modal Kerja BersihModal Kerja Bersih (NWC) adalah selisih antara total aset lancar dan total kewajiban lancar. Modal kerja bersih yang positif menunjukkan bahwa perusahaan memiliki banyak aset, sedangkan yang negatif menunjukkan bahwa perusahaan memiliki banyak kewajiban.baca lebih lanjut. Rasio yang lebih tinggi menunjukkan bahwa dana perusahaan digunakan secara efisien.

Rasio Perputaran Modal Kerja = Penjualan Bersih / Modal Kerja Bersih

Rasio Perputaran Persediaan

Rasio Perputaran Persediaan Rasio Perputaran Persediaan Rasio Perputaran Persediaan mengukur seberapa cepat perusahaan mengganti kumpulan persediaan saat ini dan mengubahnya menjadi penjualan. Rasio yang lebih tinggi menunjukkan bahwa produk perusahaan dalam permintaan tinggi dan terjual dengan cepat, menghasilkan biaya manajemen inventaris yang lebih rendah dan lebih banyak pendapatan.Baca lebih lanjut menunjukkan kecepatan konversi stok menjadi penjualan. Oleh karena itu, berguna untuk pemesanan ulang inventaris dan memahami siklus konversi.

Rasio Perputaran Persediaan = Harga Pokok Penjualan / Persediaan Rata-Rata

Rasio Perputaran Aset

Rasio Perputaran AsetRasio Perputaran AsetRasio perputaran aset adalah rasio penjualan bersih perusahaan terhadap total aset rata-rata, dan ini membantu menentukan apakah perusahaan menghasilkan pendapatan yang cukup untuk membenarkan memegang sejumlah besar aset di bawah neraca perusahaan.baca lebih lanjut menunjukkan pendapatan sebagai persentase dari investasi. Rasio yang tinggi menunjukkan bahwa asetnya dikelola dengan lebih baik, menghasilkan pendapatan yang baik.

Rasio Perputaran Aset = Pendapatan Bersih / Aset

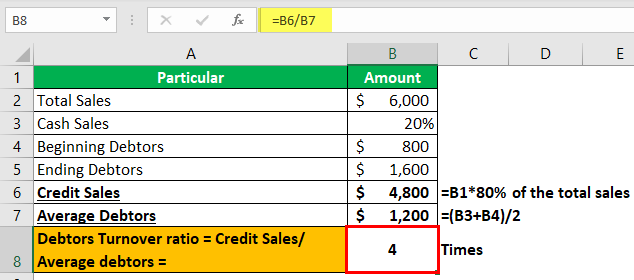

Rasio Perputaran Debitur

Rasio perputaran debitur menunjukkan seberapa efisien penjualan kredit debitur Penjualan Kredit Penjualan Kredit adalah jenis transaksi di mana pelanggan / pembeli diizinkan untuk membayar barang yang dibeli di kemudian hari daripada membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih banyak nilai dikumpulkan. Selain itu, ini menunjukkan hubungan antara penjualan kredit dan piutang yang sesuai.

Rasio Perputaran Debitur = Penjualan Kredit / Debitur Rata-Rata

X Corp. menghasilkan total penjualan sebesar $6.000 pada tahun berjalan, dimana 20% di antaranya adalah penjualan tunai. Debitur di awal adalah $800 dan di akhir tahun adalah $1.600.

Penjualan kredit = 80% dari total penjualan = $6.000 * 80% = $4.800

Rata-rata debitur = ($800+$1.600)/2 = $1.200.

Rasio Perputaran Debitur = Penjualan Kredit/Rata-rata Debitur = $4.800 / $1.200 = 4 kali.

Kesimpulan

Rasio akuntansi berguna dalam menganalisis kinerja dan posisi keuangan perusahaan. Ini bertindak sebagai tolok ukur dan digunakan untuk membandingkan industri dan perusahaan. Namun, mereka lebih dari sekadar angka untuk membantu memahami stabilitasnya. Selain itu, memungkinkan investor dengan penilaian saham. Rasio dapat digunakan untuk analisis tingkat makro, tetapi penelitian mendalam perlu memahami bisnis dengan baik.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Rasio Akuntansi. Di sini, kita membahas 4 jenis rasio akuntansi beserta rumus rasio akuntansi dan contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut: –

- Formula ROCE

- Definisi Analisis Keuangan

- Rasio Keuangan Teratas

- 4 Rasio Neraca Teratas