Pengertian Akuntansi Lindung Nilai

Hedge Accounting adalah metode akuntansi yang memungkinkan perusahaan untuk mengakui keuntungan dan kerugian atas instrumen lindung nilai terhadap eksposur instrumen derivatif dalam periode keuangan yang sama untuk mengurangi volatilitas pendapatan yang akan timbul jika kedua elemen tersebut diperhitungkan secara terpisah.

Bagaimana cara kerjanya?

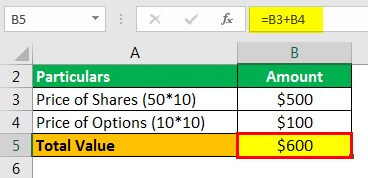

Misalkan Jack memegang sepuluh saham Microsoft @ masing-masing $50. Untuk mengamankan dirinya dari kerugian, jika harga saham turun, dia mengamankan dengan mengambil kontrak put option (hak untuk menjual aset) seharga $10 per saham untuk sepuluh saham dengan harga strike Strike PriceExercise price atau harga strike mengacu pada harga di di mana saham yang mendasarinya dibeli atau dijual oleh orang yang memperdagangkan opsi call & put yang tersedia dalam perdagangan derivatif. Jadi, exercise price adalah istilah yang digunakan di pasar derivatif. Baca lebih lanjut $45.

Di bawah akuntansi tradisional, mereka akan diperhitungkan secara terpisah, mengakibatkan distorsi posisi keuangan perusahaan. Namun dalam akuntansi lindung nilai, mereka akan dianggap sebagai satu bundel dan diperhitungkan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber : Hedge Accounting (wallstreetmojo.com)

Harga saham (+) Harga kontrak opsi

Oleh karena itu, nilai kontrak akan

- = $500+$100

- Nilai Total = $600

Jenis Akuntansi Lindung Nilai

Ada tiga model –

#1 – Lindung Nilai Wajar

Risiko yang dilindung nilai di sini adalah perubahan nilai wajar aset atau liabilitasAset Atau LiabilitasApa yang membuat Aset & Liabilitas berbeda adalah bahwa sementara yang pertama mengacu pada apa pun yang dimiliki Perusahaan untuk mendapatkan manfaat ekonomi jangka panjang, yang terakhir mengacu pada apa pun yang Perusahaan berutang kepada pihak lain. baca lebih lanjut atau komitmen pasti yang tidak diakui yang disebabkan oleh risiko tertentu.

#2 – Lindung Nilai Arus Kas

Risiko yang dilindungi di sini adalah paparan perusahaan terhadap variabilitas arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut, risiko mata uang, komitmen perusahaan yang tidak diakui, atau perkiraan transaksi yang sangat mungkin terjadi.

#3 – Hedge Investasi Bersih

Ketika suatu entitas memiliki anak perusahaan, rekanan, usaha patungan di luar negeri Usaha patungan Usaha patungan adalah pengaturan komersial antara dua pihak atau lebih di mana para pihak menyatukan aset mereka dengan tujuan untuk melakukan tugas tertentu, dan masing-masing pihak memiliki kepemilikan bersama atas entitas dan bertanggung jawab atas biaya, kerugian, atau keuntungan yang timbul dari usaha.baca lebih lanjut atau cabang, maka risiko mata uang yang timbul karena penjabaran aset bersih dari operasi luar negeri ini ke dalam mata uang fungsional entitas indukMata Uang FungsionalIstilah mata uang fungsional mewakili mata uang lokasi di mana bisnis beroperasi terutama, memperoleh sebagian besar pendapatan, dan menimbulkan biaya untuk menghasilkan keuntungan tersebut. Singkatnya, itu adalah mata uang asal negara tempat kantor pusat perusahaan berada. Baca lebih lanjut, menimbulkan lindung nilai investasi bersih.

Contoh

- Pada tanggal 1 Januari 2018, entitas membeli masing-masing sepuluh saham Apple @ $10.

- Entitas menyepakati indeks pasar berjangka @ $3 masing-masing untuk melindungi posisinya terhadap jatuhnya harga saham;

- Pada tanggal 31 Desember 2019, harga saham masing-masing menjadi $ 8, dan indeks pasar masing-masing naik menjadi $ 5.

Akuntansi akan dilakukan dengan cara berikut-

1 Januari 2018

|

Keterangan |

Debet |

Kredit |

|

Investasi Ekuitas di Apple |

$100 |

|

|

Ke Uang Tunai |

$100 |

31 Desember 2018

|

Keterangan |

Debet |

Kredit |

|

Penghasilan Komprehensif Lainnya |

$20 |

|

|

Untuk Investasi Ekuitas |

$20 |

|

|

Aset Turunan |

$20 |

|

|

Ke OCI |

$20 |

Kami berasumsi bahwa perusahaan menggunakan metode nilai wajar untuk memperhitungkan Metode Nilai Wajar Untuk Memperhitungkan Akuntansi nilai wajar adalah proses mempertahankan item dalam laporan keuangan pada nilai wajar dan penilaian saat ini. Mekanisme mark to market diterapkan pada periode tertentu untuk mengubah nilai barang dan menunjukkannya sesuai nilai wajarnya di pasar. Baca lebih lanjut untuk transaksinya. OCI adalah singkatan dari Pendapatan Komprehensif Lainnya Pendapatan Komprehensif Pendapatan komprehensif lainnya mengacu pada pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak direalisasikan saat menyiapkan laporan keuangan perusahaan selama periode akuntansi. Jadi, itu dikecualikan dan ditampilkan setelah laba bersih.baca lebih lanjut.

Bagaimana Anda Berhak atas Hedge Accounting?

Perusahaan yang terpapar risiko pasarRisiko PasarRisiko pasar adalah risiko yang dihadapi investor akibat penurunan nilai pasar suatu produk keuangan yang mempengaruhi keseluruhan pasar dan tidak terbatas pada komoditas ekonomi tertentu. Ini sering disebut risiko sistematis.baca lebih lanjut volatilitas mata uang asing, lebih rentan mengalami kerugian karena perubahan nilai mata uang yang mereka hadapi secara tiba-tiba. Untuk melindungi diri mereka sendiri, mereka menggunakan instrumen keuanganInstrumen KeuanganInstrumen keuangan adalah kontrak atau dokumen tertentu yang bertindak sebagai aset keuangan seperti surat utang dan obligasi, piutang, setoran tunai, saldo bank, swap, cap, futures, saham, bill of exchange, forwards, FRA atau forward rate agreement, dll. untuk satu organisasi dan sebagai kewajiban bagi organisasi lain dan hanya digunakan untuk tujuan perdagangan.baca lebih lanjut, seperti kontrak forward Kontrak ForwardKontrak forward adalah perjanjian khusus antara dua pihak untuk membeli atau menjual aset dasar di masa depan dengan harga yang disepakati hari ini (dikenal sebagai harga forward).baca lebih lanjut, options, atau futures.

Sesuai Standar Pelaporan Keuangan Internasional, instrumen tersebut perlu dilaporkan pada nilai wajar dalam laporan keuangan, pada setiap tanggal pelaporan, menggunakan ‘mark-to-marketMark-to-marketMarking to market (MTM) adalah konsep pencatatan akun , yaitu aset dan liabilitas pada nilai wajarnya atau pada harga pasar saat ini, yang bervariasi menurut waktu daripada biaya historis. Ini membantu untuk mewakili kondisi keuangan aktual perusahaan. Baca lebih lanjut’ nilai.

Rekaman

Perusahaan yang terpapar risiko pasarRisiko PasarRisiko pasar adalah risiko yang dihadapi investor akibat penurunan nilai pasar suatu produk keuangan yang mempengaruhi keseluruhan pasar dan tidak terbatas pada komoditas ekonomi tertentu. Ini sering disebut risiko sistematis.baca lebih lanjut volatilitas mata uang asing, lebih rentan mengalami kerugian karena perubahan nilai mata uang yang mereka hadapi secara tiba-tiba. Untuk melindungi diri mereka sendiri, mereka menggunakan instrumen keuangan, seperti kontrak berjangka, opsi, atau kontrak berjangka.

Sesuai dengan Standar Pelaporan Keuangan Internasional, instrumen tersebut perlu dilaporkan pada nilai wajar dalam laporan keuangan fFF adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjutLaporan KeuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk mempresentasikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut, pada setiap tanggal pelaporan, menggunakan ‘ nilai mark-to-market.

IFRS Akuntansi Lindung Nilai – 9

Standar ini mengatur akuntansi untuk instrumen keuangan. Ini berisi tiga topik utama-

- Klasifikasi dan Pengukuran Instrumen Keuangan

- Penurunan Nilai Aset KeuanganAset KeuanganAset keuangan adalah aset investasi yang nilainya berasal dari klaim kontraktual atas apa yang mereka wakili. Ini adalah aset likuid karena sumber daya ekonomi atau kepemilikan dapat diubah menjadi aset berharga seperti uang tunai.baca lebih lanjut

- Akuntansi Lindung Nilai

Tanggapan ini muncul sebagai tanggapan terhadap krisis keuangan globalKrisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan nilai pasar yang tajam dalam waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu untuk membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut dan, khususnya, kriteria bank untuk mengukur kerugian penurunan nilai.

IFRS 9 meningkatkan kegunaan keputusan instrumen keuangan dengan menyelaraskan akuntansi lindung nilai dengan aktivitas manajemen risiko suatu entitas.

Definisinya tetap sama dengan pilihan yang ada di tangan manajemen, apakah akan menerapkan akuntansi dalam organisasi, mengingat biaya dan manfaat yang terkait dengannya.

Kebutuhan Akuntansi Hedge

Tujuan utamanya adalah untuk mencocokkan pengakuan keuntungan atau kerugian derivatif dengan keuntungan atau kerugian investasi yang mendasarinya. Ini adalah alternatif dari metode akuntansi tradisional Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.Baca selengkapnya, di mana keduanya dicatat sebagai item baris terpisah. Pengakuan kedua transaksi dalam periode akuntansi yang sama Periode Akuntansi yang Sama Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut adalah manfaat nyata dari lindung nilai akuntansi, yang kurang dalam akuntansi tradisional.

Apa perlunya Berubah?

Standar yang ada, IAS 39, tidak pragmatis karena tidak terkait dengan praktik manajemen risiko standar. Aturan rinci telah membuat penerapan akuntansi lindung nilai tidak ekonomis, mengalahkan tujuan yang sama dibuat.

Alasan signifikan lainnya yang menyerukan perubahan aturan adalah kurangnya konsep pencocokan Konsep Pencocokan Prinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan terkait dengan biaya tersebut diperoleh. . Artinya, terlepas dari kapan transaksi sebenarnya dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama.baca lebih lanjut. Seorang pengguna tidak dapat memahami aktivitas manajemen risiko entitas dari suatu entitas berdasarkan cara akuntansi tradisional.

Kriteria Akuntansi Hedge

Berikut ini adalah kriteria utama yang harus dipenuhi untuk memenuhi syarat –

- Identifikasi turunan

- Identifikasi item lindung nilai

- Identifikasi sifat risiko yang dilindung nilai

- Penilaian harus lengkap untuk bagaimana derivatif akan melindungi eksposur

Tujuan

Sesuai IFRS 9, tujuannya adalah untuk menyajikan, dalam instrumen keuangan, dampak dari aktivitas manajemen risiko entitas yang menggunakan instrumen keuangan dan untuk mencerminkan bagaimana instrumen keuangan tersebut digunakan untuk mengelola risiko.

Kesimpulan

Standar baru yang mendefinisikan akuntansi lindung nilai dalam perspektif yang lebih segar akan mengurangi waktu, tenaga, dan biaya bisnis. Pada saat yang sama, investor akan menerima pelaporan keuangan yang lebih akurat dan tepat waktuPelaporan KeuanganPelaporan keuangan adalah proses pencatatan dan penyajian data keuangan perusahaan yang sistematis. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.baca lebih lanjut.

Meskipun akan ada penilaian awal yang terperinci, pengungkapan, penilaian manajemen risiko, penilaian dampak keuangan, dan persyaratan data, ini akan membantu untuk mencapai nilai sebenarnya dari informasi tersebut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Hedge Accounting dan Artinya. Di sini kita membahas akuntansi lindung nilai IFRS – 9, beserta jenis, contoh, kebutuhan, kriteria, dan tujuannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Rumus Rasio Lindung Nilai

- Keterbatasan Akuntansi Keuangan

- Pertanyaan Wawancara Hedge Fund

- Akuntansi Derivatif