Perhitungan Formula Beta

Beta adalah ukuran volatilitas saham dibandingkan dengan keseluruhan pasar saham Pasar Saham Keseluruhan Pasar Saham bekerja berdasarkan prinsip dasar pencocokan penawaran dan permintaan melalui proses lelang dimana investor bersedia membayar jumlah tertentu untuk suatu aset, dan mereka bersedia untuk menjual dari sesuatu yang mereka miliki dengan harga tertentu.baca lebih lanjut. Kita dapat menghitung beta menggunakan tiga rumus –

- Metode Kovarian/Varian

- Dengan Metode Lereng di Excel

- Metode Korelasi

3 Formula Teratas untuk Menghitung Beta

Mari kita bahas masing-masing formula beta secara detail –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Formula Beta (wallstreetmojo.com)

#1- Metode Kovarian/Varian

Rumus Beta = Kovarian (Ri, Rm) / Varians (Rm)

Kovarian( Ri, Rm) = Σ ( R i,n – R i,avg ) * ( R m,n – R m,avg ) / (n-1)

Varians (Rm) = Σ (Rm,n – Rm,rata-rata) ^2 / n

Untuk menghitung kovarians Hitung Kovarian Kovarian adalah ukuran statistik yang digunakan untuk menemukan hubungan antara dua aset dan dihitung sebagai standar deviasi pengembalian dua aset dikalikan dengan korelasinya. Jika memberikan angka positif maka aset dikatakan memiliki kovarians positif yaitu ketika return salah satu aset naik maka return aset kedua juga ikut naik dan sebaliknya untuk kovarians negatif.baca selengkapnya kita harus mengetahui return saham dan pengembalian pasar, yang diambil sebagai nilai patokan. Kita juga harus mengetahui varian return pasar.

#2 -Metode Lereng di Excel

Kita juga bisa menghitung Beta dengan menggunakan fungsi slope di excel. Fungsi Microsoft Excel SLOPEFungsi SLOPE ExcelFungsi Slope mengembalikan kemiringan garis regresi berdasarkan titik data yang dikenali oleh nilai _y yang diketahui dan nilai _x yang diketahui.baca lebih lanjut mengembalikan kemiringan garis regresiGaris regresiGaris regresi menunjukkan hubungan linier antara dependen variabel pada sumbu y dan variabel bebas pada sumbu x. Korelasi dibentuk dengan menganalisis pola data yang dibentuk oleh variabel.baca lebih lanjut berdasarkan poin data yang diidentifikasi oleh % perubahan NASDAQ dan % perubahan perusahaan, yang kami hitung.

% perubahan dihitung seperti di bawah ini:

Pengembalian = Harga Saham Penutupan – Harga Saham Pembukaan / Harga Saham Pembukaan

#3 – Metode Korelasi

Beta juga dapat dihitung dengan menggunakan metode korelasi. Beta dapat dihitung dengan membagi standar deviasi pengembalian aset dengan standar deviasi pasar. Hasilnya kemudian dikalikan dengan korelasi return sekuritas dan return pasar.

Rumus Beta = Σ Korelasi (R i, Rm) * σi / σm

Langkah demi Langkah Perhitungan Beta

Ikuti langkah-langkah di bawah ini:

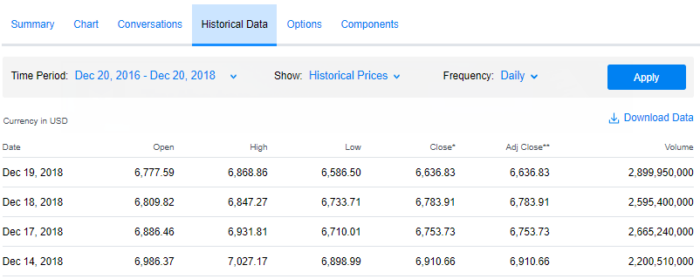

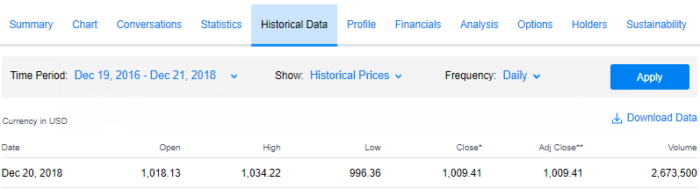

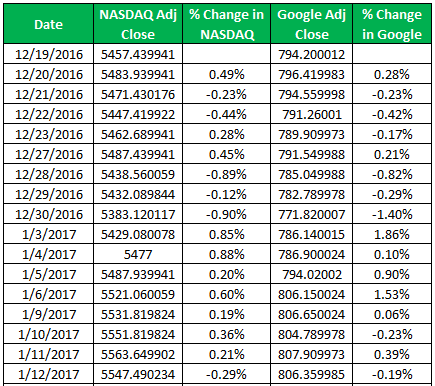

- Pertama, unduh harga Historis dan data indeks NASDAQ dari tiga tahun terakhir.

Anda dapat mengunduh data dari yahoo finance, seperti yang telah saya lakukan di bawah ini.

#1 – Untuk Kumpulan Data NASDAQ, Silakan kunjungi tautan ini – (finance.yahoo.com/).

#2 – Untuk Harga Google, Silakan kunjungi URL ini – finance.yahoo.com

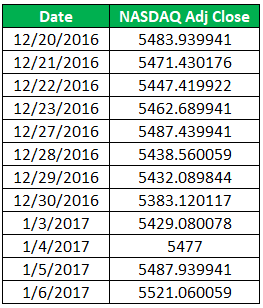

- Kemudian Sortir Harga Seperti Selesai Di Bawah Ini.

Kemudian kita perlu mengurutkan tanggal harga saham dan menyesuaikan harga penutupan dalam urutan tanggal yang menaik. Kami hanya membutuhkan dua kolom ini, dan kolom yang tersisa dapat dihapus karena kami tidak menggunakannya untuk perhitungan beta di excel.

- Kemudian, siapkan lembar excel koefisien beta, seperti yang ditunjukkan di bawah ini. Kami menempatkan kedua data pada satu lembar.

- Kemudian hitung Daily Return yang kita dapatkan.

Pengembalian = Harga Saham Penutupan – Harga Saham Pembukaan / Harga Saham Pembukaan

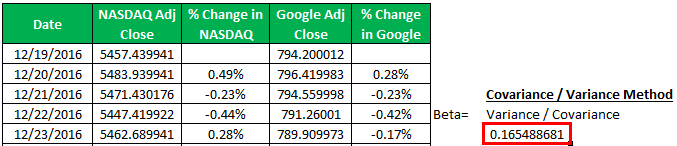

- Kemudian menghitung Beta dengan metode Variance-Covariance.

Dalam hal ini, kita perlu menggunakan dua rumus (rumus varians dan kovarians di excel), seperti yang ditunjukkan di bawah ini:

Menggunakan metode varians-kovarians, kita mendapatkan Beta sebagai 0,16548 (Koefisien Beta)

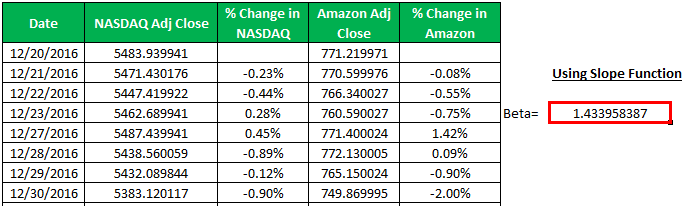

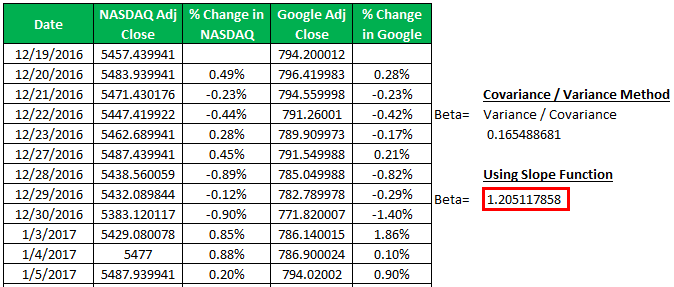

- Hitung Beta menggunakan Fungsi SLOPE yang tersedia di excel

Menggunakan metode fungsi SLOPE ini, kita kembali mendapatkan Beta sebagai 1,2051 (Koefisien Beta)

Contoh Formula Beta

Mari kita ambil contoh untuk lebih memahami perhitungan persamaan beta dengan cara yang lebih baik.

Menggunakan Metode Korelasi – Contoh #1

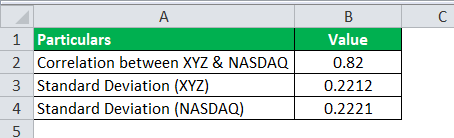

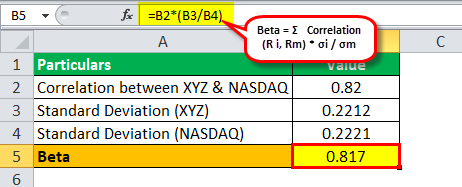

Seorang investor ingin menghitung beta perusahaan XYZ dibandingkan dengan NASDAQ. XYZ memiliki standar deviasi pengembalian 22,12%, dan NASDAQ memiliki standar deviasi pengembalian 22,21%. Berdasarkan data selama tiga tahun terakhir, korelasi antara perusahaan XYZ dan NASDAQ adalah 0,82.

Larutan:

Gunakan data berikut untuk perhitungan beta.

Jadi, perhitungan beta-

Beta dari XYZ = 0,82 x (0,2212 ÷ 0,2221)

Beta dari XYZ = 0,817

Dalam hal ini, Perusahaan XYZ dianggap kurang berisiko dibandingkan NASDAQ pasar dengan beta 0,817.

Contoh #2

Kami akan membahas beberapa contoh menggunakan data dari industri.

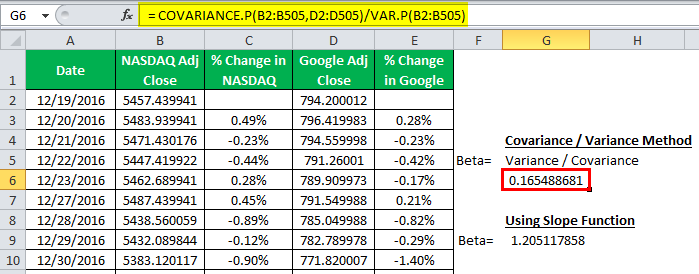

Sekarang kita akan mengambil contoh untuk menghitung beta Google dan indeks Pasar sebagai NASDAQ. Kami akan menghitung Beta Google dan Amazon dalam excel– metode varians/kovarians, fungsi kemiringan. Kita akan melihat masing-masing perhitungan koefisien beta.

Perhitungan Beta Google menggunakan korelasi dan kovarians di excel

Kami akan menghitung beta Google dibandingkan dengan NASDAQ.

Berdasarkan data selama tiga tahun terakhir, ambil data dari Yahoo finance dan hitung Beta seperti di bawah ini:-

- Beta = Kovarian (Ri, Rm) / Varians (Rm)

- Beta = 0,165

Dalam hal ini, Google dianggap kurang stabil dibandingkan NASDAQ, dengan versi beta 0,165.

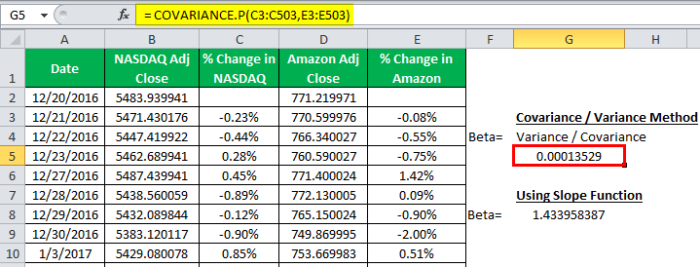

Contoh #3

Kami akan menghitung beta Amazon dibandingkan dengan NASDAQ.

Berdasarkan data selama tiga tahun terakhir, ambil data dari Yahoo finance dan hitung Beta seperti di bawah ini:

Beta = Kovarian (Ri, Rm) / Varians (Rm)

Beta = 0,000135

Dalam hal ini, Amazon tidak memiliki korelasi dengan pergerakan pasar.

Relevansi dan Penggunaan

Beta menunjukkan apakah suatu investasi lebih tidak stabil atau kurang stabil. Beta yang memiliki nilai 1 menunjukkan bahwa ia bergerak persis mengikuti nilai pasar.

Beta yang lebih tinggi menunjukkan bahwa saham tersebut lebih berisiko, dan beta yang lebih rendah menunjukkan bahwa saham tersebut kurang stabil dibandingkan pasar. Sebagian besar Beta umumnya berada di antara rentang nilai 1.0 hingga 2.0. Beta saham atau dana selalu dibandingkan dengan pasar/tolok ukur. Beta pasar sama dengan 1. Jika suatu saham dibandingkan dengan pasar dan memiliki nilai beta lebih besar dari 1 (misalnya, kami menganggapnya sebagai 1,6), ini menunjukkan bahwa saham tersebut 60 persen lebih berisiko daripada pasar karena pasar beta adalah 1.

Beta digunakan dalam formula model penetapan harga aset modal (CAPM), yang menghitung pengembalian yang diharapkan. Pengembalian yang Diharapkan. Formula Pengembalian yang Diharapkan ditentukan dengan menerapkan semua bobot portofolio Investasi dengan pengembalian masing-masing dan menjumlahkan hasilnya. Pengembalian yang diharapkan = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), di mana, pi = Probabilitas masing-masing pengembalian dan ri = Tingkat pengembalian dengan probabilitas. baca lebih lanjut tentang aset berdasarkan nilai beta dan mengharapkan pengembalian pasar.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Formula Beta. Di sini kita belajar cara menghitung beta menggunakan 3 metode teratas dan contoh praktis, serta template excel yang dapat diunduh. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Rumus Levered Beta

- Rumus Beta Ekuitas

- Koefisien Gini

- Formula Beta Tanpa Lever