Apa itu Laporan Keuangan Interim?

laporan keuangan interim adalah laporan keuangan yang dirilis selama tahun di mana laporan tahunan dirilis (pada umumnya, laporan interim dirilis setiap tiga bulan, dikonsolidasikan menjadi tahunan).

Dijelaskan Secara Singkat

Laporan Keuangan Interim adalah kumpulan laporan keuangan yang memberikan perincian kurang dari satu tahun dan dapat berupa versi lengkap atau ringkas. Perusahaan publik harus menerbitkan laporan keuangan tersebut pada interval triwulanan.

Tujuannya adalah untuk memberikan informasi terbaru kepada pengguna dan investor lain tentang operasi korporasi.

Untuk mendapatkan tampilan yang lebih tepat waktu ke dalam operasi bisnis alih-alih menunggu sampai akhir periode akuntansi Periode Akuntansi Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.baca lebih lanjut dan tidak tersedia lama setelah tutup tahun buku.

Saat mengalokasikan modal investasi, investor menemukan gambaran berkala, yang pada akhirnya mengarah pada likuiditas yang lebih tinggiLikuiditasLikuiditas adalah kemudahan mengubah aset atau sekuritas menjadi uang tunai.baca lebih lanjut.

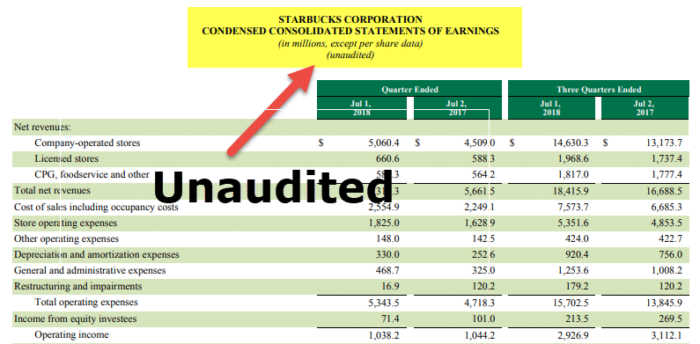

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Laporan Keuangan Sementara (wallstreetmojo.com)

Fitur

Konsep ini dapat diterapkan pada jangka waktu apa pun, seperti tujuh bulan terakhir atau lima bulan terakhir. Pada titik waktu tertentu, karena laporan keuangan semacam ini hanya mengacu pada ekuitas, aset, dan kewajiban, konsep interim tidak berlaku untuk neraca, bukan untuk sementara. Karena berisi dokumen yang sama, laporan keuangan interim serupa dengan laporan keuangan tahunan. Yang ditemukan dalam laporan keuangan tahunan juga akan cocok dengan item baris yang muncul dalam laporan interim.

Perbedaan utama dapat ditemukan di bidang yang dibahas di bawah ini:

- Pengungkapan beberapa formulir tidak diperlukan atau dapat disajikan dalam format yang lebih ringkas.

- Accrual Basis: Biaya akrual dapat bervariasi dalam pelaporan interimPelaporan InterimPelaporan interim adalah proses penyajian laporan keuangan untuk periode kurang dari satu tahun, yaitu bulanan, triwulanan, atau semesteran biasanya oleh perusahaan publik. Auditor internal perusahaan meninjau laporan interim. Baca lebih banyak periode. Sebagai contoh, pengakuan beban dapat tersebar di beberapa periode atau dapat dicatat seluruhnya dalam satu periode pelaporan.

- Musiman adalah apa yang memengaruhi pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun. Baca lebih lanjut dihasilkan oleh bisnis secara signifikan. Laporan interim dapat mengungkapkan periode kerugian dan keuntungan yang signifikan dalam kasus seperti itu, yang tidak terlihat dalam laporan keuangan tahunanLaporan Keuangan TahunanLaporan Keuangan Tahunan mengacu pada penyajian tahunan kinerja keuangan entitas yang terdiri dari Neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Ini memberikan informasi kepada para pemangku kepentingan untuk membuat keputusan keuangan tentang bisnis.baca lebih lanjut.

Apakah Laporan Keuangan Interim Diaudit?

Mengingat biaya dan waktu yang diperlukan untuk audit dan persyaratan informasi keuangan, sebagian besar tidak diaudit dan juga diringkas; hanya laporan keuangan tahunan akhir tahun yang diaudit.

Sebaliknya, laporan keuangan triwulanannya ditinjau jika sebuah perusahaan dimiliki publik. Auditor luar dapat melakukan reviu, tetapi aktivitasnya jauh berkurang dari aktivitas yang dilakukan dalam audit yang dicakup oleh reviu. Oleh karena itu, membaca laporan dan laporan keuangan tahunan yang lengkap dan diterbitkan sebelumnya menjadi penting.

Praktik akuntansi dalam laporan ini harus teratur dengan praktik akuntansi, yang akan diikuti dalam laporan keuangan tahunan. Laporan interim menambah jumlah yang dilaporkan dalam laporan laba rugi resmi untuk tahun tersebut.

Pentingnya

Sekarang kita akan membahas beberapa konten penting lainnya:

IAS 34 ‘pelaporan keuangan interim’ mensyaratkan bahwa laporan keuangan interim baik padat atau lengkap harus mencakup:

- Pada akhir periode interim berjalan, laporan posisi keuangan dan, seperti pada akhir tahun keuangan sebelumnya, laporan posisi keuangan komparatif Laporan Posisi Keuangan Laporan Posisi Keuangan menggambarkan status keuangan entitas saat ini dalam hal aset dan kewajiban. Pernyataan ini digunakan oleh pemangku kepentingan dan pemegang saham karena mempengaruhi keputusan investasi mereka.baca lebih lanjut.

- Dua laporan terpisah, satu laporan laba rugi, dan laporan laba rugi komprehensif lain untuk periode interim berjalan secara kumulatif untuk tahun buku berjalan dengan komparatif untuk periode interim yang sebanding. Atau satu laporan laba rugi dan laporan penghasilan komprehensif lain untuk periode interim berjalan dan secara kumulatif untuk tahun buku berjalan, dengan komparatif untuk periode interim yang sebanding.

- Untuk tahun buku berjalan sampai saat ini Laporan Perubahan Ekuitas Laporan Perubahan Ekuitas Laporan Perubahan Ekuitas adalah penyesuaian saldo pembukaan dan penutupan ekuitas selama periode pelaporan tertentu. Ini menjelaskan hubungan antara laporan laba rugi perusahaan dan neraca. Ini juga mencakup semua transaksi yang tidak tercakup dalam kedua laporan keuangan ini.baca lebih lanjut yang menunjukkan perubahan ekuitas secara kumulatif, dengan laporan komparatif untuk tahun yang sebanding hingga saat iniYear To DateIstilah Year to Date (YTD) diterapkan ketika mengacu pada waktu antara awal tahun fiskal dan hari ini. Baca lebih lanjut periode tahun keuangan terdekat sebelumnya dan

- Untuk tahun keuangan saat ini sampai saat ini, Laporan Arus KasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut, dengan laporan komparatif untuk tahun yang sebanding ke periode tanggal tahun keuangan terdekat sebelumnya.

Untuk melaporkan kinerja perusahaan keuangan, itu diterapkan sebelum awal tahun fiskal Tahun Fiskal Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni dan 1 Oktober hingga 30 Septemberbaca lebih lanjut dan pada akhir tahun fiskal. Serangkaian pernyataan ringkas juga disertakan dalam pernyataan ini, yang membantu menutupi status perusahaan dan posisi ekonominya. Posisi perusahaan, status keuangan, pendapatan, mekanisme arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut, dan perubahan terkait lainnya adalah banyak atribut yang termasuk di dalamnya.

Kesimpulan

Laporan keuangan publik yang mencakup kurang dari satu tahun pada dasarnya adalah laporan keuangan interim. Contoh umum dapat berupa laporan triwulanan sederhanaLaporan TriwulananLaporan triwulanan adalah laporan keuangan yang tidak diaudit yang merupakan ringkasan versi laporan keuangan yang dirilis oleh perusahaan publik setiap tiga bulan (kuartal) untuk memenuhi persyaratan kepatuhan.baca lebih lanjut atau laporan keuangan enam bulanan. Tidak perlu diaudit. Namun, dengan memberikan informasi terkini melalui pelaporan keuangan interim ini, perusahaan dapat secara tepat waktu mengkomunikasikan kinerja keuangannya kepada para investor dan analis keuangan.

Video

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk apa itu laporan keuangan interim. Di sini kita membahas fitur pelaporan keuangan interim dan pentingnya serta contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Substansi Komersial

- 10 Batasan Teratas Laporan Keuangan

- Biaya masih harus dibayar

- Laporan Keuangan Konsolidasi