Apa itu Estimasi Akuntansi?

Estimasi Akuntansi adalah teknik untuk mengukur item-item dalam akuntansi yang tidak memiliki kuantifikasi yang akurat dan karenanya diestimasi berdasarkan pertimbangan dan pengetahuan yang diperoleh dari pengalaman.

Ilustrasi

Katakanlah sebuah perusahaan merasa bahwa ia akan menimbulkan beberapa piutang tak tertagih selama periode tertentu. Tapi, tidak tahu berapa banyak kredit macet yang akan terjadi selama periode tersebut. Pertanyaannya adalah berapa besar penyisihan yang harus dibuat perusahaan untuk dapat mengatasi piutang tak tertagih tersebut? Bisakah perusahaan dengan sengaja menghitung piutang tak tertagih dalam ukuran terukur?

Jawabannya adalah piutang tak tertagih yang akan ditanggung perusahaan tidak bisa diukur dengan angka. Akuntan, yang akan membuat ketentuan untuk piutang tak tertagih Ketentuan Untuk Utang Tak Tertagih Ketentuan utang tak tertagih mengacu pada cadangan yang dibuat oleh perusahaan untuk menyisihkan jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang tak tertagih atau tak tertagih yang harus dihapuskan. di tahun depan. Baca lebih lanjut, perlu bergantung pada penilaian dan keahliannya untuk menyimpulkan. Dan kemudian, dia akan membuat bekal sepenuhnya dari pengalaman dan pelatihannya selama bertahun-tahun.

Pengukuran khusus ini di mana beberapa item dalam akuntansi dikuantifikasi disebut estimasi akuntansi.

Contoh Estimasi Akuntansi

Berikut adalah 8 daftar contoh estimasi Akuntansi teratas –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Estimasi Akuntansi (wallstreetmojo.com)

#1 – Piutang Usaha

Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut adalah salah satu contoh yang paling umum. Seperti yang kita lihat di bawah, Ligan menganggap piutang yang lewat jatuh tempo berdasarkan ketentuan pembayaran kontraktual 30 sampai 90 hari.

sumber: Ligand SEC Filings

#2 – Inventaris

Ligan menilai persediaan berdasarkan FIFO dan dinyatakan pada biaya atau pasar yang lebih rendah. Lebih Rendah Biaya Atau Pasar. Lebih rendah dari biaya atau pasar (LCM) adalah cara konservatif di mana persediaan dilaporkan dalam pembukuan. Dinyatakan bahwa persediaan pada akhir periode pelaporan harus dicatat pada biaya awal atau harga pasar saat ini, mana yang lebih rendah.baca lebih banyak nilai. Inventaris usang diakses secara berkala, dan penghapusan inventaris dilakukan hingga nilai bersih yang dapat direalisasikan Nilai Realisasi BersihNilai Realisasi Bersih adalah nilai di mana aset dapat dijual di pasar oleh perusahaan setelah dikurangi biaya yang diharapkan untuk menjual aset di pasar . Ini adalah metrik penting untuk menentukan nilai persediaan akhir atau piutang perusahaan.baca lebih lanjut.

sumber: Ligand SEC Filings

#3 – Metode Penyusutan dan Umur Berguna

Ligan menggunakan metode garis lurus untuk penyusutan Metode Garis Lurus Untuk Penyusutan Metode Penyusutan Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama masa manfaatnya dan kehidupan fungsional. baca lebih lanjut metode dan pertimbangkan masa manfaat dalam tiga hingga sepuluh tahun.

sumber: Ligand SEC Filings

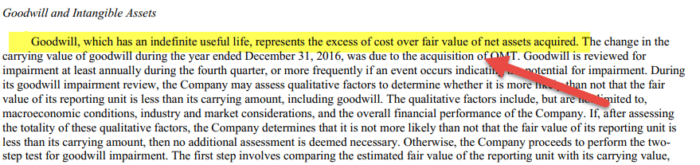

#4 – Niat baik

GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Hal ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian. Baca lebih lanjut memiliki masa manfaat yang tidak terbatas. Peninjauan penurunan nilai goodwill dilakukan setiap tahun untuk menilai setiap perubahan goodwill.

sumber: Ligand SEC Filings

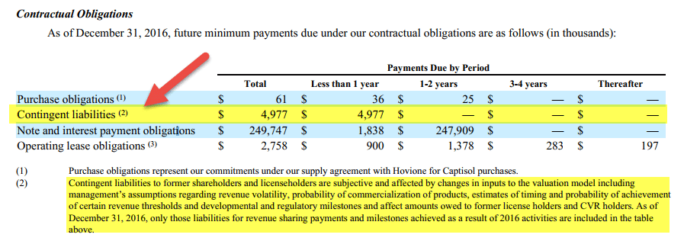

#5 – Kewajiban Kontinjensi

Kewajiban Kontinjensi Kewajiban Kontinjensi Kewajiban Kontinjensi adalah potensi kewajiban perusahaan yang mungkin timbul di masa mendatang sebagai akibat dari peristiwa kontinjensi yang berada di luar kendali perusahaan. baca lebih lanjut untuk Ligan adalah $4,97 juta. Kewajiban kontinjensi sekali lagi merupakan estimasi akuntansi subjektif. Banyak input dipertimbangkan di sini, termasuk volatilitas pendapatan, kemungkinan komersialisasi produk, pengaturan waktu, ambang batas, dll.

sumber: Ligand SEC Filings

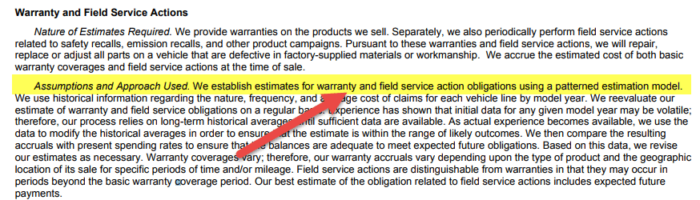

#6 – Perkiraan Garansi

Perusahaan yang memberikan garansi harus menetapkan biaya terkait garansi. Ford memperkirakan kewajiban garansi dan tindakan servis lapangan ini menggunakan model estimasi berpola, seperti yang dijelaskan di bawah ini.

# 7 – Pensiun dan Kewajiban Pasca Pensiun Lainnya

Untuk memperkirakan Biaya Pensiun dan kewajiban pasca-pensiun lainnya, perusahaan harus memperkirakan tingkat diskonto, pengembalian jangka panjang yang diharapkan dari aset program, pertumbuhan gaji, inflasi, tingkat pensiun, tingkat kematian, dll.

#8 – Penyisihan Kerugian Kredit

Kerugian kredit adalah perubahan penyisihan kerugian kredit dengan kurs periode sebelumnya. Untuk tujuan analisis, manajemen Ford membagi penyisihan kerugian kredit menjadi tagihan bersih dan perubahan penyisihan kerugian kredit.

sumber: Pengajuan Ford SEC

Mengapa estimasi akuntansi penting?

Estimasi akuntansi mungkin tidak terlalu signifikan, tetapi sebenarnya, ini adalah cara yang bagus untuk membuktikan nilai perusahaan kepada investor.

Tetapi mengapa ini sangat penting?

Karena dalam hal ini, para akuntan perlu berusaha lebih keras.

Ketika tidak ada peluang untuk mengukur akuntan, mereka perlu mencari lebih banyak informasi. Mereka mengumpulkan banyak poin data, menggunakan pengalaman mereka, melihat data historis, dan kemudian menilai item dalam daftar karena jumlah sebenarnya untuk item tertentu tidak diketahui.

Kami akan berbicara tentang beberapa item untuk memperjelas semuanya.

- Depresiasi: Bagaimana seseorang memahami berapa banyak depresiasi yang harus dikeluarkan perusahaan untuk mesin atau pabrik? Ya, seseorang dapat menggunakan metode akuntansi; tetapi tidak ada informasi akurat tentang berapa nilai yang harus dituliskan Nilai Tertulis Metode Nilai Tertulis adalah teknik penyusutan yang menerapkan tingkat penyusutan yang konstan terhadap nilai buku bersih aset setiap tahun, sehingga menghasilkan lebih banyak biaya penyusutan yang diakui di awal. tahun masa pakai aset dan dikurangi penyusutan yang diakui pada tahun-tahun akhir masa pakai aset.baca lebih lanjut setiap akhir tahun. Karena itulah tugas akuntan untuk menentukan berapa persentase penyusutan yang harus dikeluarkan oleh perusahaan dengan melihat harapan hidup pabrik atau mesin dan kemudian dengan melihat kegunaan dan kebutuhan mesin untuk bisnis.

- Masa manfaat aset tetap: Sulit untuk mengatakan berapa lama aset tetap akan melayani perusahaan. Bagaimana perusahaan mengetahui berapa lama akan melayani perusahaan jika mesin dibeli? Yah, tidak ada metode kuantitatif yang mungkin. Akuntan perlu menggunakan estimasi akuntansi untuk mengetahui masa manfaat aset tetap. Akuntan perlu melihat poin data masa lalu, melihat mesin serupa di perusahaan serupa, dan akhirnya menggunakan pengetahuan dan keahlian mereka untuk mengetahui perkiraan masa manfaat aset tetap.

Tujuan

Karena akuntan tidak bisa begitu saja mendebet atau mengkredit akun mana pun tanpa jumlah yang tepat, perkiraan akuntansi perlu dilakukan untuk mendapatkan perkiraan akun yang sama. Misalnya, katakanlah penyusutan akan didebit untuk mesin yang baru saja dibeli perusahaan. Tanpa jumlah yang tepat, akuntan tidak akan dapat meletakkannya di sisi debit.

Untuk melewati entri jurnal itu, akuntan perlu memperkirakan jumlah perkiraan, dan kemudian dia bisa melewati entri tersebut.

Bagaimana seorang auditor melihat estimasi akuntansi?

Ini adalah pertanyaan besar. Ketika seorang auditor melihat laporan keuangan dan entri akuntansi Entri Akuntansi Entri Akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut, mereka memiliki satu pertanyaan: Apakah entri/item memiliki bukti untuk mendukungnya?

Dalam hal semua entri akuntansi lainnya, perusahaan dapat menghasilkan bukti.

Namun dalam kasus item dimana akuntan telah menggunakan estimasi akuntansi, perusahaan tidak dapat memiliki bukti fisik.

Itu sebabnya bagi auditor, perkiraannya tidak terlalu meyakinkan. Hal-hal seperti bias manajemen, asumsi subyektif, atau kesalahan dalam penilaian dapat memengaruhi estimasi.

Ketika seorang auditor sedang melihat laporan akuntansiLaporan AkuntansiSebuah pernyataan akuntansi atau pernyataan akun mengacu pada dokumen yang meringkas rincian keuangan dari suatu akun selama periode tertentu. Contoh laporan akuntansi adalah laporan rekening bank. Laporan rekening bank mencerminkan sumber dan jumlah setiap transaksi dalam periode yang dipilih. Pernyataan akuntansi yang berbeda melayani tujuan lain, tetapi semuanya bertindak sebagai bukti tertulis yang membantu menyelesaikan perselisihan. Baca lebih lanjut dan entri akuntansi, ia harus sangat berhati-hati dan memastikan bahwa jumlah yang diestimasi berdasarkan estimasi akuntansi bebas dari bias, kesalahan, dan kesalahan. asumsi.

Sebagai investor, Anda harus mengambil pendekatan yang sama.

Jika Anda baru dalam berinvestasi, Anda mungkin perlu mempelajari dasar-dasar dan akuntansi tingkat lanjut untuk menemukan kesalahan dalam estimasi akuntansi.

Namun bagi investor yang memiliki pengalaman bertahun-tahun akan dapat menilai entri dengan cukup baik. Ya, seperti auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut. Baca lebih lanjut, investor ini tidak akan memiliki semua informasi. Tetapi jika mereka mengetahui dasar-dasar akuntansi; mereka akan dapat menilai dasar-dasar seperti –

- Apakah persentase penyusutan yang diambil sudah tepat? (sebagai investor, Anda dapat melihat perusahaan serupa dan membandingkan)

- Apakah provisi untuk piutang tak tertagih benar? (Anda dapat melihat apa yang dilakukan perusahaan tersebut di tahun-tahun sebelumnya dan juga bagaimana perusahaan serupa di industri yang sama merespons kredit macet)

- Berapa tahun masa manfaat yang diperkirakan perusahaan untuk aset tetapnya? (cari tahu poin data sebelumnya dan bagaimana perusahaan telah menggunakan hal yang sama sebelumnya)

Pertanyaan-pertanyaan ini mungkin tampak agak maju bagi seorang investor, tetapi cerita sebenarnya ada di antara garis-garis itu. Misalkan seorang investor ingin menginvestasikan jumlah yang layak di perusahaan. Dalam hal itu, masuk akal untuk melihat laporan keuangan dan entri akuntansi dengan ketekunan, ketelitian, dan pemeriksaan lebih dekat.

Dan disitulah pentingnya kebenaran dan ketelitian dalam mengungkapkan laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut tentang perusahaan.

Video Estimasi Akuntansi

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Estimasi Akuntansi dan definisinya. Berikut ini kami bahas daftar estimasi akuntansi beserta contoh dan penjelasannya. Anda juga dapat melihat artikel akuntansi yang direkomendasikan di bawah ini.

- Contoh Etika Akuntansi

- Perlakuan Akuntansi untuk Aset Kontinjensi

- Pertanyaan dan Jawaban Wawancara Akuntansi

- Keuangan vs. Akuntansi – Perbedaan Teratas