Apa itu Rasio Perputaran Aset?

Rasio perputaran aset adalah rasio antara penjualan bersih perusahaan dan total aset rata-rata yang dimiliki perusahaan selama beberapa waktu; ini membantu dalam memutuskan apakah perusahaan menghasilkan pendapatan yang cukup untuk memastikan layak untuk menyimpan sejumlah besar aset di bawah neraca perusahaan.

Secara sederhana, rasio perputaran aset berarti berapa banyak pendapatan yang Anda peroleh berdasarkan total aset. Dan angka pendapatan ini akan sama dengan angka penjualan di Laporan Penghasilan Anda. Semakin tinggi angkanya, semakin baik efisiensi aset organisasi. Terlihat bahwa di industri ritel, rasio ini biasanya lebih tinggi, yaitu lebih dari 2.

Pada 31 Januari 2020, Wal-Mart memiliki total pendapatan US$ 523,96 miliar. Dan total asetnya adalah US$219,30 miliar pada awal tahun dan US$236,50 pada akhir tahun. Jadi untuk menghitung rata-rata total aset, kita perlu mengambil rata-rata angka di awal tahun dan angka di akhir tahun, yaitu (US$ 236,60 miliar + US$219,30 miliar)/2 = US$228,1 miliar. Maka perputaran aset Wal-Mart tepatnya (US$523,96 miliar / US$228,1 miliar) = 2,29x

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Perputaran Aset (wallstreetmojo.com)

Jadi, jika Anda melihat gambar di atas, Anda akan memahami secara visual seberapa efisien pemanfaatan aset Wal-Mart. Pendapatan lebih dari dua kali lipat dari aset yang mereka miliki.

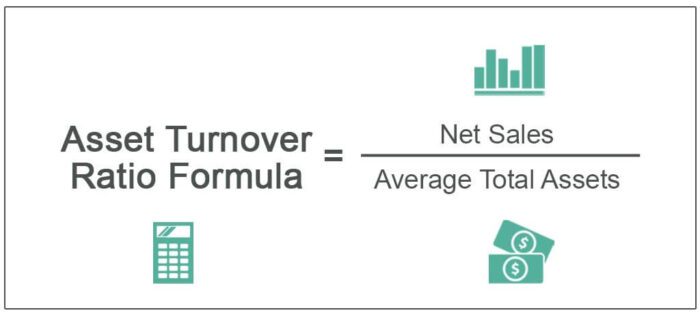

Rumus

Untuk menghitung rasio perputaran aset, Anda perlu mengetahui total pendapatan (total penjualan, atau Anda bisa mengambil rata-rata angka penjualan di awal tahun dan akhir tahun) lalu membaginya dengan total aset. (atau Anda dapat mengambil angka rata-rata pada awal tahun dan akhir tahun).

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber : Rasio Perputaran Aset (wallstreetmojo.com)

Rumus Rasio Perputaran Aset = Penjualan / Aset Rata-Rata

Ada beberapa hal yang harus Anda ketahui sebelum kita masuk ke interpretasi rasio.

Pertama, apa yang kita maksud dengan Penjualan atau Penjualan Bersih, dan angka berapa yang akan kita ambil untuk menghitung rasionya? Apa itu total aset, dan apakah kita akan memasukkan setiap aset yang dimiliki perusahaan, atau akankah ada pengecualian?

Bila Anda menghitung rasio menggunakan ‘Penjualan’, biasanya artinya adalah ‘Penjualan Bersih’ dan bukan “Penjualan KotorPenjualan KotorPenjualan Kotor, juga disebut Penjualan Lini Atas Perusahaan, mengacu pada total jumlah penjualan yang diperoleh selama periode tertentu, tidak termasuk pengembalian, tunjangan, rabat, & diskon lainnya. Baca selengkapnya.” ‘Penjualan Bersih’ ini muncul dalam laporan laba rugi, dan ini disebut ‘pendapatan operasi’ bagi perusahaan untuk menjual produknya atau memberikan layanan apa pun. Jika Anda telah diberi angka “Penjualan Kotor” dan Anda perlu mencari “Penjualan Bersih”, carilah “Diskon Penjualan” atau “Retur Penjualan”. Jika Anda mengurangkan “Diskon / Pengembalian Penjualan” dari “Penjualan Kotor”, Anda akan mendapatkan angka “Penjualan Bersih”.

Sekarang mari kita membahas total aset. Apa yang akan kita sertakan dalam total aset? Kami akan menyertakan semua yang menghasilkan nilai bagi pemilik selama lebih dari satu tahun. Itu berarti kami akan memasukkan semua aset tetapAset tetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut. Pada saat yang sama, kami juga akan menyertakan aset yang dapat dengan mudah diubah menjadi uang tunai. Itu berarti kita dapat mengambil aset lancar di bawah total aset. Dan kami juga akan menyertakan aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. -aset hidup karena Perusahaan menggunakannya selama lebih dari satu tahun. baca lebih lanjut yang memiliki nilai, tetapi non-fisik, seperti niat baik. Kami tidak akan mengambil aset fiktif (misalnya, biaya promosi bisnis, diskon yang diperbolehkan untuk penerbitan saham, kerugian yang terjadi pada penerbitan surat utangDebenturesDebentures mengacu pada instrumen utang jangka panjang yang diterbitkan oleh pemerintah atau perusahaan untuk memenuhi persyaratan keuangannya. Sebagai imbalannya, investor dikompensasi dengan pendapatan bunga karena menjadi kreditur penerbit. Baca lebih lanjut, dll.) ke dalam akun.

Penafsiran

Ini adalah hal yang sangat penting untuk dipertimbangkan, karena ini pada akhirnya akan menjadi keputusan Anda tentang perusahaan Anda dalam jangka panjang. Mari kita tafsirkan dua opsi dan diskusikan skenario ini secara mendetail.

Jika rasio perputaran aset <1

- Jika rasionya kurang dari 1, maka tidak baik bagi perusahaan karena total aset tidak dapat menghasilkan pendapatan yang cukup pada akhir tahun.

- Tapi ini tunduk pada asumsi. Jika perputaran aset industri tempat perusahaan berada kurang dari 0,5 dalam banyak kasus dan rasio perusahaan ini adalah 0,9. Perusahaan ini berjalan dengan baik, terlepas dari perputaran asetnya yang lebih rendah.

Jika rasio perputaran aset > 1

- Jika rasionya lebih besar dari 1, itu selalu baik. Karena itu berarti perusahaan dapat menghasilkan pendapatan yang cukup untuk dirinya sendiri.

- Tapi ini tunduk pada pengecualian. Misalnya, katakanlah perusahaan milik industri ritel di mana total asetnya tetap rendah. Akibatnya, rasio rata-rata sebagian besar perusahaan selalu di atas 2.

- Dalam hal ini, jika perusahaan ini memiliki perputaran aset 1,5, maka perusahaan ini tidak berjalan dengan baik. Dan pemilik harus memikirkan restrukturisasi Restrukturisasi Restrukturisasi didefinisikan sebagai tindakan yang diambil organisasi ketika menghadapi kesulitan karena keputusan manajemen yang salah atau perubahan kondisi demografis. Oleh karena itu, mencoba menyelaraskan bisnisnya dengan tren menguntungkan saat ini dengan a) merestrukturisasi keuangannya dengan penerbitan/penutupan utang, penerbitan ekuitas baru, menjual aset, atau b) restrukturisasi organisasi, yang meliputi pemindahan lokasi, PHK, dll.baca lebih lanjut perusahaan sehingga perusahaan dapat menghasilkan pendapatan yang lebih baik.

Inilah satu hal yang harus diingat oleh setiap perusahaan. Jika ingin membandingkan perputaran aset dengan perusahaan lain, sebaiknya dilakukan dengan perusahaan dalam industri yang sama.

Contoh

Mari kita pahami ini dengan sebuah contoh.

|

Keterangan |

Perusahaan A (dalam US $) |

Perusahaan B (dalam US$) |

|

Penjualan kotor |

10.000 |

8000 |

|

Potongan harga |

500 |

200 |

|

Aset di awal tahun |

3000 |

4000 |

|

Aset di akhir tahun |

5000 |

6000 |

Mari kita lakukan perhitungan untuk menentukan rasio perputaran aset kedua perusahaan.

Pertama, karena kita telah diberikan Penjualan Kotor, kita perlu menghitung Penjualan Bersih untuk kedua perusahaan.

|

|

Perusahaan A (dalam US $) |

Perusahaan B (dalam US$) |

|

Penjualan kotor |

10.000 |

8000 |

|

(-) Potongan harga |

(500) |

(200) |

|

Penjualan bersih |

9500 |

7800 |

Dan karena kita memiliki aset pada awal tahun dan akhir tahun, kita perlu mengetahui rata-rata aset kedua perusahaan.

|

|

Perusahaan A (dalam US $) |

Perusahaan B (dalam US$) |

|

Aset pada awal tahun (A) |

3000 |

4000 |

|

Aset pada akhir tahun (B) |

5000 |

6000 |

|

Total Aset (A + B) |

8000 |

10.000 |

|

Rata-Rata Aset [(A + B)/2] |

4000 |

5000 |

Sekarang, mari kita hitung rasio perputaran aset untuk kedua perusahaan.

|

|

Perusahaan A (dalam US $) |

Perusahaan B (dalam US$) |

|

Penjualan BersihPenjualan BersihPenjualan bersih adalah pendapatan yang diperoleh perusahaan dari penjualan barang atau jasanya, dan dihitung dengan mengurangi retur, potongan, dan diskon lainnya dari penjualan kotor perusahaan.baca lebih lanjut (X) |

9500 |

7800 |

|

Aset Rata-Rata (Y) |

4000 |

5000 |

|

Rasio Perputaran Aset (X/Y) |

2.38 |

1.56 |

Kedua perusahaan, A dan B, berasal dari industri yang sama. Dalam hal ini, kita dapat melakukan analisis komparatif. Terlihat bahwa rasio Perusahaan A lebih besar daripada rasio Perusahaan B. Karena diasumsikan bahwa keduanya berasal dari industri yang sama, dapat disimpulkan bahwa Perusahaan A dapat memanfaatkan asetnya lebih baik untuk menghasilkan pendapatan daripada Perusahaan B.

Tapi, katakanlah Perusahaan A dan Perusahaan B berasal dari industri yang berbeda. Maka kami tidak akan membandingkan rasio perputaran aset mereka satu sama lain. Sebaliknya, dalam hal ini, kita perlu mengetahui rasio perputaran aset rata-rata dari masing-masing industri, dan kemudian kita dapat membandingkan rasio masing-masing perusahaan.

Contoh Nestle

Kami telah membahas bagaimana Anda dapat menghitung rasio perputaran aset dan juga dapat membandingkan beberapa rasio di industri yang sama.

Mari kita hitung Perputaran Aset Nestle dan apa yang dapat kita tafsirkan dari nilai yang diperoleh.

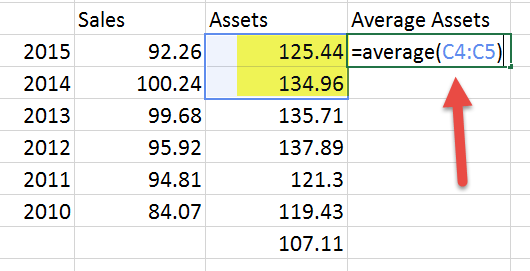

Langkah pertama melibatkan penggalian data yang relevan untuk Perputaran Aset. Untuk Perputaran Aset, Anda memerlukan dua set Data – 1) Penjualan 2) Aset.

Anda dapat mengakses Laporan Tahunan Nestle dari sini.

Setelah Anda memiliki data 5-6 tahun terakhir, Anda dapat memasukkannya ke dalam excel, seperti gambar di bawah ini. Hitung ukuran Aset Rata-Rata untuk setiap tahun.

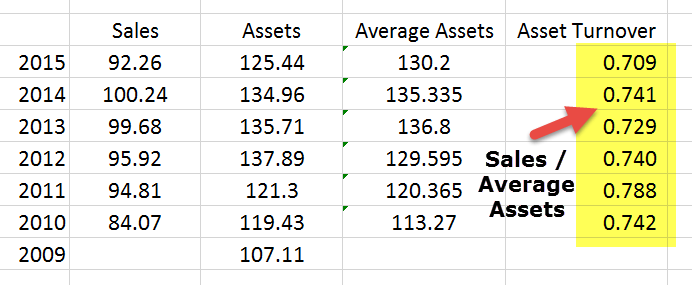

Langkah selanjutnya adalah menghitung Perputaran Aset = Penjualan / Aset Rata-Rata.

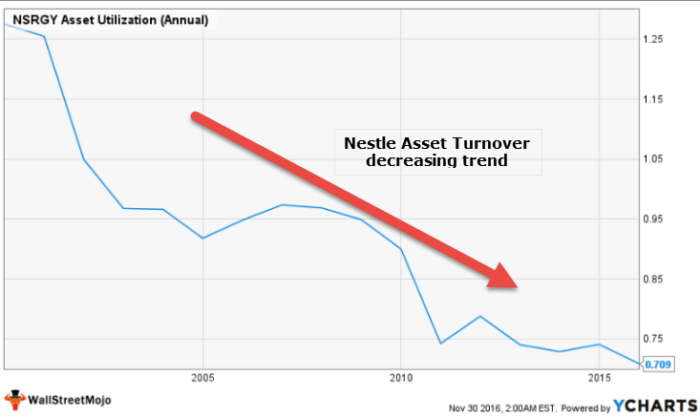

Di bawah ini adalah Perputaran Aset Nestle selama 15+ tahun terakhir.

sumber: ycharts

Jadi dari perhitungan terlihat bahwa rasio perputaran aset Nestle kurang dari 1. Namun bukan berarti rasionya lebih rendah. Kita perlu melihat perusahaan lain dari industri yang sama untuk membandingkan.

Juga, Anda dapat mencatat dari bagan ini; bahwa Perputaran Aset telah menunjukkan tren penurunan selama 15 tahun terakhir.

Mari kita ambil contoh lain dari Perputaran Aset.

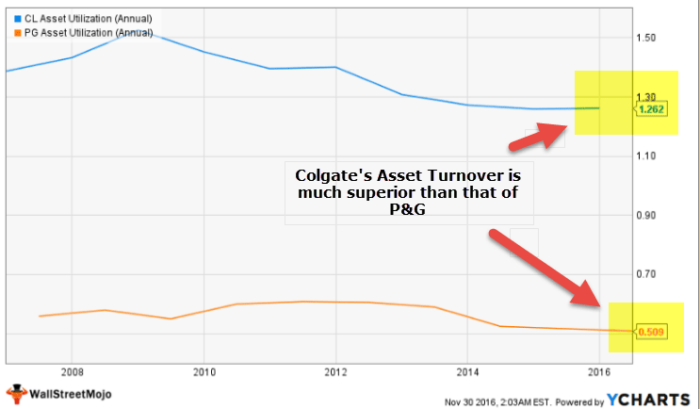

Colgate vs. P&G – pertempuran Rasio Perputaran Aset

Mari kita lihat kedua perusahaan tersebut, Colgate dan P&G.

sumber: ycharts

- Selama sepuluh tahun terakhir, Colgate telah mempertahankan Perputaran Aset yang sehat lebih dari 1,0x

- Di sisi lain, P&G menghadapi tantangan dalam mempertahankan Perputaran Aset. Saat ini, perputaran asetnya adalah 0,509x.

- Perputaran Aset Colgate adalah 1,262 / 0,509 = 2,47x lebih baik daripada P&G.

- Kami akan mengatakan bahwa P&G harus meningkatkan pemanfaatan asetnya untuk meningkatkan pendapatan melalui aset.

Keterbatasan

Karena segala sesuatu memiliki sisi baik dan buruk, rasio perputaran aset memiliki dua hal yang membuat rasio ini terbatas cakupannya. Tentu saja, ini membantu kita memahami kegunaan aset dalam organisasi, namun rasio ini memiliki dua kekurangan yang harus kita sebutkan.

- Ini mencakup semua aset menganggur: Seperti dalam perhitungan, kami mengambil total aset pada akhir tahun; kami juga mempertimbangkan aset menganggur yang seharusnya tidak disertakan.

- Ini memberikan rasio efisiensi umum: Dari rasio ini, tidak mungkin mengekstraksi data pemanfaatan aset individu, yang membatasi pemahaman kita tentang efisiensi aset individu.

Video Rasio Perputaran Aset

Artikel yang Direkomendasikan

- Akuntansi untuk Diskon Penjualan

- Apa itu Aset Berwujud?

- Definisi Aktiva Lancar

- Rasio DSCR

- Pengertian Rasio Lancar

Dalam analisis akhir

Anda tentu harus menggunakan rasio perputaran aset untuk memahami efisiensi aset Anda dalam organisasi, tetapi jangan lupa untuk memiliki rasio lain, seperti rasio kas, rasio lancar, rasio cepat, rasio perputaran aset tetap, rasio perputaran ekuitas untuk memahami gambaran keseluruhan perusahaan.