Apa itu Biaya Langsung dalam Akuntansi?

Biaya langsung mengacu pada biaya operasi kegiatan bisnis inti—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran pada objek biaya.

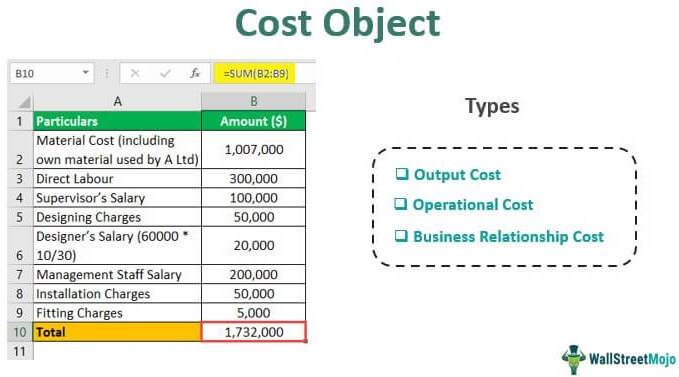

Objek biaya tentang biaya langsung adalah biaya output dan biaya operasional. Mereka kontras dengan biaya tidak langsung. Biaya Tidak Langsung Biaya Tidak Langsung Biaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.baca lebih lanjut tidak berkaitan dengan produksi atau pembelian barang dagangan. Biaya tidak langsung dikaitkan dengan menjalankan dan mengelola entitas bisnisBadan BisnisKonsep entitas bisnis menyatakan bahwa bisnis berdiri secara independen dari pemiliknya, dan karenanya keduanya harus diperlakukan sebagai entitas terpisah saat mencatat transaksi. Oleh karena itu, semua transaksi bisnis (pendapatan, pengeluaran, aset, kewajiban, dan ekuitas) harus dipisahkan dari akun pemilik untuk memastikan catatan akuntansi yang akurat.baca lebih lanjut.

Takeaway kunci

- Biaya langsung terdiri dari semua biaya manufaktur yang dikeluarkan dalam memproduksi barang atau jasa akhir. Alternatifnya, bisa berupa pengadaan barang untuk dijual kembali secara grosir.

- Ini mencakup berbagai biaya overhead seperti tenaga kerja langsung, bahan langsung, pasokan manufaktur, pengiriman, dan konsumsi bahan bakar atau daya.

- Biaya langsung digunakan untuk menentukan biaya produksi per unit. Agregat biaya langsung disebut biaya utama.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Langsung (wallstreetmojo.com)

Biaya Langsung Dijelaskan

Biaya langsung mengacu pada setiap biaya yang secara langsung terkait dengan fasilitas produksi perusahaan. Pengeluaran ini bervariasi, tergantung pada kuantitas, tetapi biaya tetap tertentu Biaya TetapBiaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis.baca lebih lanjut seperti sewa pabrik juga dapat dianggap sebagai biaya langsung.

Objek biaya tentang biaya langsung adalah biaya output dan biaya operasional. Objek Biaya Objek Biaya Objek biaya adalah metode yang mengukur biaya produk, segmen, dan pelanggan secara terpisah untuk menentukan biaya dan harga jual yang tepat. baca lebih lanjut menentukan biaya produk yang tepatBiaya ProdukBiaya produk mengacu pada semua biaya yang dikeluarkan oleh perusahaan untuk menciptakan produk perusahaan atau memberikan layanan kepada pelanggan dan hal yang sama ditunjukkan dalam laporan keuangan perusahaan untuk periode di mana mereka menjadi bagian dari harga pokok yang dijual oleh perusahaan.baca lebih lanjut dan harga jual.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Langsung (wallstreetmojo.com)

Objek biaya keluaran menentukan biaya per unitBiaya per unitBiaya per unit didefinisikan sebagai jumlah uang yang dikeluarkan oleh perusahaan selama periode waktu tertentu untuk menghasilkan satu unit produk atau layanan tertentu, dan memperhitungkan dua komponen. dalam perhitungannya: biaya variabel dan tetap. Ini membantu dalam menentukan harga jual produk atau jasa perusahaan. Baca lebih lanjut tentang produksi setiap produk atau jasa. Keseluruhan biaya produksiBiaya ProduksiBiaya Produksi adalah total jumlah modal yang dikeluarkan Perusahaan dalam memproduksi barang jadi atau menawarkan jasa tertentu. Anda dapat menghitungnya dengan menambahkan biaya Bahan Langsung, Biaya Tenaga Kerja Langsung, & Biaya Overhead Manufaktur. read more didistribusikan di antara departemen, proyek, dan proses—objek biaya operasi. Dengan demikian, dapat dikatakan bahwa biaya langsung perusahaan dapat dialokasikan ke setiap unit objek biaya.

Pengeluaran langsung sangat penting untuk penganggaranPenganggaranPenganggaran adalah metode yang digunakan oleh bisnis untuk membuat proyeksi pendapatan dan pengeluaran yang tepat untuk periode waktu tertentu di masa depan dengan mempertimbangkan berbagai faktor internal dan eksternal yang berlaku pada saat itu.baca lebih lanjut, pengambilan keputusan, estimasi harga jual , dan evaluasi keuntungan. Pengeluaran langsung perusahaan menentukan harga pokok penjualan (HPP)Harga Pokok Penjualan (HPP)Harga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. Baca selengkapnya. Ketika perusahaan mencapai skala ekonomi Skala ekonomi Skala ekonomi adalah keunggulan biaya yang dicapai bisnis karena produksi skala besar dan efisiensi yang lebih tinggi. baca selengkapnya, mereka berhasil menurunkan COGS. Alternatifnya, biaya langsung dapat dikurangi dengan mencari pemasok yang memberikan diskon lebih tinggi. Selain itu, pabrikan mencoba menghilangkan inefisiensi dalam proses produksi.

Jenis

Berbagai jenis biaya langsung adalah sebagai berikut:

- Tenaga Kerja Langsung : Upah yang dibayarkan kepada pekerja pabrik yang terlibat langsung dalam produksi barang atau jasa menambah biaya langsung yang diperoleh oleh bisnis. Biaya tersebut bervariasi — bertambah atau berkurang tergantung pada kuantitas produksi.

- Bahan Langsung : Bahan baku adalah biaya variabelBiaya VariabelRumus penetapan biaya variabel mengevaluasi biaya langsung dan biaya produksi variabel lainnya yang terjadi pada setiap unit produk. Ini dihitung sebagai jumlah biaya tenaga kerja langsung, biaya bahan baku langsung, dan produksi variabel di atas kepala dibagi dengan jumlah total unit yang diproduksi.baca lebih lanjut. Itu digunakan dalam proses produksi atau dibeli untuk tujuan dijual kembali.

- Persediaan Manufaktur : Ini mengacu pada berbagai bahan habis pakai yang digunakan di pabrik — bahkan register, pena, kertas, dan barang alat tulis lainnya.

- Transportasi : Setiap kali barang dipindahkan masuk atau keluar dari pabrik, ongkos angkut yang dibayar oleh perusahaan dianggap sebagai biaya langsung.

- Konsumsi Tenaga, Bahan Bakar, dan Utilitas : Berbagai sumber bahan bakar dan tenaga yang digunakan untuk menjalankan mesin dan peralatan adalah biaya langsung—solar, bensin, gas alam, listrik, atau batu bara.

- Sewa Pabrik : Sewa pabrik dianggap sebagai biaya tetap dan langsung.

Rumus Biaya Langsung

Dalam akuntansi, total biaya langsung atau biaya utama Biaya Utama Biaya utama adalah biaya langsung yang dikeluarkan dalam pembuatan suatu produk dan biasanya mencakup biaya produksi langsung barang, bahan baku, dan biaya tenaga kerja langsung. Ini adalah bagian penting dari total biaya manufaktur. Penetapan biaya dan penetapan harga barang yang efektif terutama ditentukan berdasarkan basisnya. Baca lebih lanjut dihitung dengan bantuan rumus berikut:

Di Sini,

Contoh Biaya Langsung

Mari kita asumsikan ABC Manufacturing melengkapi informasi biaya berikut:

- Bahan mentahBahan mentahBahan baku mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi.baca lebih lanjut – Stok pembukaan: $100.000;

- Closing stockClosing StockClosing stock atau persediaan adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan baku, barang dalam proses, dan barang jadi semuanya termasuk dalam tingkat yang luas.baca lebih lanjut: $70.000;

- Pembelian: $225.000

- Tenaga kerja langsung Tenaga kerja langsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan layanan.baca lebih lanjut – $120.000

- Overhead Kerja – $35.000

- Overhead Administrasi Overhead Administrasi Overhead administrasi adalah biaya yang tidak terkait langsung dengan produksi & distribusi barang & jasa tetapi bersifat tidak langsung, seperti biaya yang dikeluarkan dalam perumusan kebijakan, biaya karyawan, biaya hukum dan audit, biaya telepon dan listrik.read more – $26.000

- Biaya overhead penjualan & distribusi – $38.000

- Unit jadi – 200.000

Sekarang, berdasarkan data yang diberikan, hitung biaya langsung keseluruhan dan biaya penjualanBiaya PenjualanBiaya yang secara langsung dikaitkan dengan produksi barang yang dijual di perusahaan atau organisasi disebut sebagai harga pokok penjualan.Baca lebih lanjut per unit.

Solusi :

Pernyataan Biaya manufaktur ABC adalah sebagai berikut:

|

Keterangan |

Detail ($) |

Jumlah ($) |

|

Biaya Bahan Baku yang Dikonsumsi: |

||

|

Stok pembuka |

100000 |

|

|

+ Pembelian |

225000 |

|

|

(-) Bahan baku |

(70000) |

255000 |

|

+ Tenaga Kerja Langsung |

120000 |

|

|

Biaya Utama (Total Biaya Langsung) |

375000 |

|

|

+ Bekerja Overhead |

35000 |

|

|

Biaya Karya |

410000 |

|

|

+ Overhead Administrasi |

26000 |

|

|

Biaya produksi |

436000 |

|

|

+ Overhead Penjualan dan Distribusi |

38000 |

|

|

Total Biaya Penjualan |

474000 |

Harga Pokok Penjualan Per Unit = Total Biaya Penjualan/Unit Selesai

Harga Pokok Penjualan Per Unit = 474000/200000 = $2,37

Interpretasi :

- Setiap komponen biaya utama merupakan biaya langsung. Itu termasuk bahan eksplisit dan tenaga kerja langsung — dengan mudah dikaitkan dengan produk jadi.

- Overhead yang disebutkan setelah biaya utama adalah tidak langsung dan tidak berkontribusi pada produksi barang—overhead kerja, overhead administrasi, dan overhead distribusi.

Pertanyaan yang Sering Diajukan (FAQ)

Apa saja contoh biaya langsung?

Contohnya adalah sebagai berikut:

• Tenaga kerja langsung • Sewa pabrik atau gudang • Biaya bahan baku • Biaya barang dagangan • Suplai manufaktur

• Konsumsi bahan bakar

• Pengangkutan

Bagaimana menghitung biaya langsung?

Diberikan di bawah ini adalah metode komputasi langkah demi langkah:

1. Pertama, Identifikasi item biaya yang memfasilitasi pembuatan barang atau jasa. Buatlah daftar biayanya.

2. Pisahkan biaya langsung dan biaya tidak langsung dari item biaya. Beberapa pengeluaran seperti biaya listrik tidak dapat dibagi menjadi biaya per unit produksi.

3. Terakhir, jumlahkan semua biaya individual untuk menentukan total biaya langsung.

Apa perbedaan antara biaya langsung dan biaya tidak langsung?

Biaya langsung terdiri dari biaya overhead manufaktur pada produksi barang atau jasa. Dalam kasus penjualan kembali, biaya langsung terdiri dari pengeluaran yang dilakukan untuk pembelian grosir—tenaga kerja langsung dan bahan mentah.

Sebaliknya, biaya tidak langsung mengacu pada biaya yang dikeluarkan untuk fungsi, manajemen, dan pemeliharaan bisnis. Overhead seperti sewa ruang pamer dan gaji manajer tidak diperhitungkan untuk perhitungan biaya satuan barang atau jasa.

Video

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Biaya Langsung. Di sini kami mendefinisikan biaya langsung dalam akuntansi dan membahas contoh, jenis, rumus, dan biaya lainnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Biaya Langsung vs Biaya Tidak Langsung

- Menghitung Biaya Penyusutan

- Definisi Biaya Per Unit

- Contoh Persediaan Bahan Baku