Perbedaan Antara Pembukuan dan Akuntan

Perbedaan utama antara pemegang buku dan akuntan adalah bahwa pemegang buku bertanggung jawab untuk melakukan kegiatan pembukuan di perusahaan di mana transaksi keuangan dicatat secara sistematis, sedangkan Akuntan bertanggung jawab atas akuntansi untuk transaksi keuangan yang telah terjadi di masa lalu oleh perusahaan. serta pelaporan urusan keuangan perusahaan yang menunjukkan posisi keuangan perusahaan secara jelas.

Pemegang buku adalah orang tanpa gelar sarjana di bidang akuntansi yang bertanggung jawab atas tugas entri data. Beberapa tugas yang termasuk adalah:

- Memasukkan tagihan dari Vendor

- Pembayaran tagihan

- Pembuatan Faktur Penjualan

- Pengiriman laporan kepada pelanggan

- Pemrosesan penggajianPenggajianPenggajian mengacu pada kompensasi keseluruhan yang dibayarkan oleh organisasi mana pun kepada karyawannya pada tanggal tertentu untuk periode layanan tertentu yang telah mereka berikan dalam entitas. Total gaji bersih ini terdiri dari gaji, upah, bonus, komisi, potongan, tunjangan, dan tunjangan lainnya.baca data selengkapnya

Seorang akuntan akan memegang gelar profesional di bidang akuntansi dan melanjutkan operasi yang dilakukan oleh pemegang buku. Beberapa contohnya adalah:

- Ayat jurnal penyesuaian untuk mencatat biaya yang belum dimasukkan oleh pemegang buku (misalnya Bunga pinjaman bank sejak pembayaran bank terakhir, upah yang diperoleh karyawan untuk diproses minggu berikutnya)

- Menyusun laporan keuangan perusahaan seperti Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna .baca lebih lanjut, Neraca, dan Laporan arus kas.

- Mereka selanjutnya membantu manajemen dalam memahami dampak keuangan dari keputusan masa lalu dan masa depan.

, dll., Mohon berikan kami tautan atribusi

Sub-Kategori

Sub Kategori Pembukuan:

- Pembukuan single-entry

- Pembukuan berpasangan

- Pembukuan virtual

Sub Kategori Akuntan:

- Akuntansi keuanganAkuntansi KeuanganAkuntansi keuangan mengacu pada pembukuan, yaitu, mengidentifikasi, mengklasifikasikan, meringkas dan mencatat semua transaksi keuangan dalam Laporan Laba Rugi, Neraca dan Laporan Arus Kas. Bahkan termasuk analisis laporan keuangan tersebut. Baca lebih lanjut

- Akuntansi manajemen

- Akuntansi BiayaAkuntansi BiayaAkuntansi biaya adalah aliran akuntansi manajerial yang digunakan untuk memastikan keseluruhan biaya produksi. Ini mengukur, mencatat, dan menganalisis biaya tetap dan variabel untuk tujuan ini.baca lebih lanjut

- Akuntansi SDM

- Akuntansi tanggung jawab Akuntansi Tanggung Jawab Akuntansi tanggung jawab adalah sistem akuntansi di mana orang-orang tertentu dibuat bertanggung jawab atas akuntansi area tertentu dan pengendalian biaya. Dalam sistem akuntansi jenis ini, tanggung jawab diberikan berdasarkan pengetahuan dan keterampilan seseorang.baca lebih lanjut

Jika Anda ingin mempelajari Akuntansi Biaya secara profesional, Anda mungkin ingin melihat 14+ jam video Pelatihan tentang Akuntansi Biaya

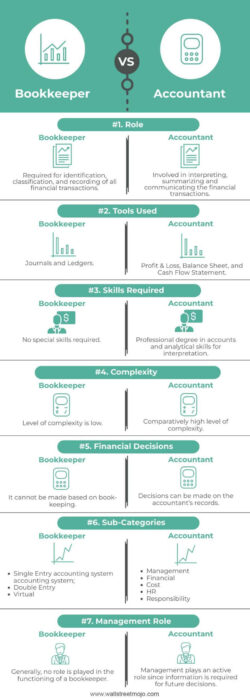

Infografis Pembukuan vs Akuntan

Mari kita lihat 7 perbedaan teratas antara Pembukuan vs Akuntan.

tautan atribusi

Perbedaan Kunci

- Pemegang buku harus mengidentifikasi, mengukur, mencatat, dan akhirnya mengklasifikasikan transaksi keuangan. Sebaliknya, akuntan harus meringkas, menafsirkan, dan mengomunikasikan transaksi keuangan terbaru yang diklasifikasikan dalam akun buku besar.

- Keputusan keuangan tidak dapat dibuat secara eksklusif berdasarkan catatan pembukuan tetapi dapat dipertimbangkan berdasarkan catatan akuntan.

- Pembukuan tidak diwajibkan untuk membuat laporan keuangan, tetapi akuntan bertanggung jawab untuk mempersiapkan hal yang sama.

- Manajemen senior umumnya tidak terlibat dalam fungsi pemegang buku. Namun, mereka akan menaruh minat pada pekerjaan AkuntanPekerjaan AkuntanSeorang akuntan adalah profesional keuangan yang bertanggung jawab untuk mencatat transaksi bisnis atas nama perusahaan, melaporkan kinerja perusahaan, dan mengeluarkan laporan keuangan. Dengan demikian, seorang akuntan memainkan peran penting apakah itu entitas domestik kecil atau perusahaan multinasional besar.baca lebih lanjut karena mereka membutuhkan informasi untuk membuat keputusan manajemen di masa mendatang.

- Alat yang digunakan oleh pemegang buku adalah Jurnal dan Buku Besar, dan alat yang digunakan oleh akuntan adalah neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu dalam waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya, laporan laba rugi, laporan arus kas, dll.

- Pemegang buku tidak memerlukan keterampilan khusus karena sebagian besar aktivitas bersifat mekanis. Namun, akuntan memerlukan keterampilan analitis khusus karena kompleksitas yang terlibat dalam memelihara pembukuan Buku AkunBuku Akuntansi Buku akuntansi terbaik adalah – Akuntansi dibuat sederhana: akuntansi dijelaskan dalam 100 halaman atau kurang, Sejarah singkat paperback jenius ekonomi, Akuntansi all-in- one for dummies, Buku pegangan akuntansi (Buku pegangan akuntansi Barron), Buku pedoman pajak dan hukum: solusi yang mengubah permainan untuk kecil Anda.baca lebih lanjut. Ini akan membutuhkan gelar profesional di bidang akuntansi dan juga beberapa pengalaman kerja sebelumnya yang sama.

Tabel Perbandingan Pembukuan vs Akuntan

|

Dasar Perbandingan |

Pemegang buku |

Akuntan |

|

Wewenang |

Diperlukan untuk identifikasi, klasifikasi, dan pencatatan semua transaksi keuangan. |

Terlibat dalam menafsirkan, meringkas dan mengkomunikasikan transaksi keuangan |

|

Alat yang digunakan |

Jurnal dan Buku BesarBuku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut |

Laba Rugi, Neraca, dan Laporan Arus KasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut |

|

Dibutuhkan keahlian |

Tidak diperlukan keterampilan khusus. |

Gelar profesional dalam akuntansi dan keterampilan analitis untuk interpretasi; |

|

Kompleksitas |

Tingkat kerumitannya rendah |

Tingkat kerumitan yang relatif tinggi |

|

Keputusan Keuangan |

Tidak bisa dibuat berdasarkan pembukuan. |

Keputusan dapat dibuat berdasarkan catatan akuntan. |

|

Sub-Kategori |

· Sistem akuntansi Single Entry; · Double EntryDouble EntrySistem akuntansi double-entry mengacu pada efek ganda dari setiap entri jurnal. Hal ini didasarkan pada aspek ganda yaitu Debit dan Kredit dan prinsip ini menyatakan bahwa untuk setiap debit harus ada kredit yang sama dan berlawanan.baca lebih lanjut · maya |

· Manajemen · Keuangan · Biaya · SDM · Tanggung jawab |

|

Peran Manajemen |

Umumnya, tidak ada peran yang dimainkan dalam fungsi pemegang buku. |

Manajemen memainkan peran aktif karena informasi diperlukan untuk keputusan masa depan. |

Kegiatan

Meskipun, dalam banyak kesempatan, istilah pembukuan dan akuntansi digunakan secara bergantian, aktivitas mereka memiliki perbedaannya sendiri, yang akan kami analisis. Kegiatan pembukuan terdiri dari:

- Persiapan dan pengiriman faktur ke vendor dan pelanggan

- Pencatatan pembayaran dari konsumen

- Pencatatan, Pengolahan, dan pembayaran tagihan dari pemasok

- Mencatat dan memantau perubahan persediaan

- Memproses penggajian dan transaksi kas kecil

- Mengkategorikan kartu kredit dan biaya terkait lainnya

- Pemantauan keterlambatan pembayaran dan karenanya mengirimkan peringatan kepada pihak yang terkena dampak

Akuntan memerlukan tingkat yang lebih tinggi dan tugas khusus yang umumnya membutuhkan layanan dari CPA (Akuntan Publik Bersertifikat) atau beberapa akuntan non-bersertifikat dengan pengawasan CPA. Beberapa fungsi yang dilakukan meliputi:

- Pembuatan dan pengelolaan Bagan Akun (COA) Bagan Akun (COA) Bagan akun (COA) mencantumkan semua akun buku besar umum yang digunakan organisasi untuk mengatur transaksi keuangannya secara sistematis. Setiap akun dalam bagan memiliki nomor untuk memudahkan identifikasi dalam buku besar saat membaca laporan keuangan. Baca selengkapnya

- Merancang dan memelihara laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut

- Catatan pendapatan yang masih harus dibayar dan pendapatan yang ditangguhkan Pendapatan yang Ditangguhkan Pendapatan yang Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa depan. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis asuransi prabayar, dll. baca lebih lanjut dan biaya

- Membuat anggaran dan membuat perbandingan terhadap biaya aktual yang dikeluarkan

- Menentukan taksiran pajak Taksiran Pajak Taksiran Pajak adalah perkiraan pajak yang harus dibayar oleh orang pribadi berpenghasilan yang berhak membayar pajak atas penghasilannya. Jumlah ini diproyeksikan setiap tahun berdasarkan pendapatan bersih yang diperoleh individu setelah semua pengurangan sesuai dengan undang-undang pajak penghasilan yang lazim di Negara Bagian tertentu untuk tahun fiskal tersebut.baca lebih lanjut dan siapkan dokumen pajak yang sesuai

- Menjaga masalah yang berkaitan dengan kepatuhan Keuangan dan Pajak dan mengambil tindakan yang sesuai

- Identifikasi potensi penghapusan pajak Penghapusbukuan adalah pengurangan nilai aset yang ada dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian pada aset.baca lebih lanjut atau peluang memaksimalkan keuntungan lainnya.

Mempekerjakan seseorang untuk melakukan kegiatan ini dapat memiliki pandangan yang bertentangan. Seringkali, usaha kecil mungkin menyelesaikan tugas pembukuan dengan cara yang tidak profesional, memaksa CPA menghabiskan lebih banyak waktu untuk mengejar aktivitas ini sebelum melanjutkan. Juga lebih disukai memiliki pemegang buku internal yang terlatih secara profesional, memberikan tingkat kenyamanan bagi para akuntan.

Untuk mengurangi biaya dan memaksimalkan efektivitas, perusahaan harus memastikan mereka menggunakan metode standar dan praktik terbaik yang sama. Mereka juga harus didorong untuk berkomunikasi secara teratur dan jelas. Terakhir, mereka harus dibuat bekerja sebagai sebuah tim alih-alih menciptakan hambatan apa pun.

Kesimpulan

Memastikan catatan keuangan diatur dengan benar, dan keuangan diseimbangkan oleh pemegang buku ditambah dengan strategi keuangan yang cerdas dan pelaporan pajak akuntan yang tepat waktu secara langsung berkontribusi pada kesuksesan jangka panjang setiap bisnis.

Pemilik bisnis tertentu mengelola keuangan mereka sendiri. Sebaliknya, orang lain mungkin memilih untuk mempekerjakan seorang profesional untuk fokus pada bagian bisnis yang mereka minati. Salah satu opsi tersebut akan membantu bisnis mereka berkembang. Selain itu, dengan kemajuan teknologi, banyak perangkat lunak diperbarui untuk menjalankan tugas secara otomatis. Aspek ini akan mengubah definisi dan persyaratan dengan berlalunya waktu, dan karenanya harus diperbarui dengan hal yang sama.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk pembukuan vs akuntan. Di sini kita membahas perbedaan utama antara pemegang buku dan akuntan dengan infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut untuk mendapatkan pengetahuan lebih lanjut tentang Akuntansi Dasar –

- Pembukuan Excel

- Kontrol Akun

- Contoh Pembukuan

- Contoh Akuntansi Konsinyasi