Apa itu Kewajiban Akrual?

Kewajiban akrual adalah kewajiban terhadap biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi. Namun, pembayaran untuk hal yang sama belum dilakukan oleh perusahaan dalam akuntansi yang sama dan dicatat sebagai kewajiban dalam neraca perusahaan.

Itu adalah biaya-biaya yang belum dibayar berdasarkan hutang dagang. Dengan kata lain, merupakan kewajiban perusahaan untuk membayar barang dan jasa yang mereka terima, tetapi tagihan untuk hal tersebut belum diterima.

Itu hanya ada dalam metode akuntansi akrual Metode Akrual Akuntansi Akuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. baca lebih lanjut dan tidak ada di bawah metode tunai akuntansi. Ini dicatat ke dalam laporan keuangan selama satu periode dan dibalik pada periode berikutnya. Ini akan memungkinkan biaya yang dikeluarkan untuk dibebankan pada harga yang akurat saat pembayaran dilakukan secara penuh.

Kewajiban akrual biasanya periodik dan dibayar dimuka, yaitu setelah konsumsi. Misalnya, sebuah perusahaan menerima tagihan air setelah akhir bulan di mana air dikonsumsi. Oleh karena itu, penting untuk mencatat biaya air pada periode di mana air dikonsumsi dengan membuat entri akuntansi yang relevan. Entri Akuntansi yang Relevan. Entri Akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut di akhir periode akuntansi tertentu. Biaya akrual menghasilkan penyajian biaya akrual Biaya akrual Biaya akrual adalah biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Dalam pembukuan dicatat sedemikian rupa sehingga akun pengeluaran didebit dan akun biaya yang masih harus dibayar dikreditkan. Baca lebih lanjut di bawah kepala akun yang sesuai dalam laporan laba rugi dan kewajiban yang masih harus dibayar di neraca.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kewajiban Akrual (wallstreetmojo.com)

Contoh kewajiban yang masih harus dibayar

- Bunga akrual: Bunga pinjaman yang belum ditagih pada akhir periode akuntansi;

- Penggajian yang masih harus dibayar: Pajak atas gaji karyawan yang jatuh tempo pada periode berikutnya;

- Layanan yang masih harus dibayar: layanan yang diterima pada periode saat ini tetapi ditagih pada periode berikutnya;

- Upah yang masih harus dibayar: Karyawan mendapatkan upah untuk layanan pada periode saat ini tetapi dibayar pada periode pelaporan berikutnya Periode Pelaporan Periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disiapkan untuk penggunaan eksternal secara seragam di seluruh periode waktu dalam agar masyarakat umum dan pengguna dapat menginterpretasikan dan mengevaluasi laporan keuangan.baca lebih lanjut.

- Utilitas yang masih harus dibayar: Utilitas yang digunakan untuk bisnis Anda tetapi tagihan untuk hal yang sama tidak diterima;

Ada perbedaan kecil tapi penting antara kewajiban yang masih harus dibayar dan hutang dagang. Sementara kewajiban tersebut dicatat pada akhir setiap periode akuntansi dan melibatkan estimasi yang cukup besar, hutang usaha biasanya dicatat sebagai kegiatan bisnis normal berdasarkan faktur yang tepat dari pemasok.

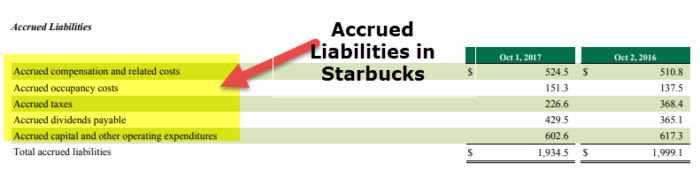

Contoh Starbucks

sumber: Pengajuan Starbucks SEC

Daftar kewajiban yang masih harus dibayar di Starbucks adalah –

- Kompensasi Akrual dan Biaya Terkait

- Biaya Penghunian yang Masih Harus Dibayar

- Pajak Terhutang

- Hutang Dividen yang Masih Harus Dibayar Hutang Dividen Hutang dividen adalah bagian dari akumulasi laba yang diumumkan untuk dibayarkan sebagai dividen oleh dewan direksi perusahaan. Sampai dividen yang diumumkan dibayarkan kepada pemegang saham yang bersangkutan, jumlahnya dicatat sebagai hutang dividen di kepala kewajiban lancar.baca lebih lanjut

- Modal Akrual dan Pengeluaran Operasional lainnya

Entri Jurnal Kewajiban Akrual

Biaya akan didebet untuk mencatat biaya yang masih harus dibayar dalam laporan laba rugi, dan hutang yang sesuai dibuat di sisi kewajiban neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Oleh karena itu, entri akuntansi akan menjadi sebagai berikut:

Langkah 1: – saat biaya dikeluarkan

Organisasi mengeluarkan biaya dalam periode akuntansi tertentu dan memiliki hutang tetapi belum ditagih. Kami perlu mencatat pengeluaran ini sebagai kewajiban yang masih harus dibayar dalam pembukuan. Kita perlu mendebet akun pengeluaran. Entri debit ini akan meningkatkan biaya.

Selain itu, kita perlu membuat akun beban akrual dan mengkreditnya dengan jumlah yang sama. Ini akan meningkatkan kewajiban kita.

Biaya debit

Biaya kredit yang harus dibayar

Langkah 2: – saat pembayaran dilakukan

Pada periode akuntansi berikutnya, ketika pembayaran dilakukan, Anda perlu membalik entri asli Membalik Entri AsliMembalikkan entri mengacu pada entri jurnal yang diteruskan dalam periode akuntansi saat ini untuk mengimbangi entri untuk biaya yang belum dibayar dan pendapatan akrual yang dicatat pada periode akuntansi sebelumnya .baca lebih lanjut, lulus dalam pembukuan. Untuk membalikkan transaksi, debet akun kewajiban yang masih harus dibayar. Debit akan mengurangi kewajiban dan mengkredit kas atau rekening bank karena Anda membayar biaya secara tunai. Namun, itu akan mengurangi aset juga.

Hutang beban debit

Kredit tunai

Contoh

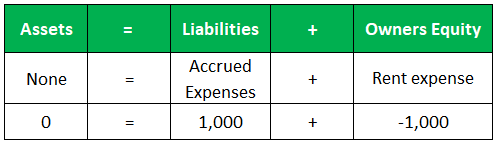

Sebuah bisnis memiliki sewa gedung tahunan sebesar 12.000. Namun, tidak menerima faktur dari pemilik, sehingga biaya sewa tidak dicatat dalam pembukuan.

Asumsi Kunci

- Periode = 12 bulan

- Sewa tahunan = 12.000

- Periode AkuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut = 1 bulan

- Biaya akrual per periode = 12.000 x 1/12 = 1.000

Hutang/Kredit

|

Akun |

Debet |

Kredit |

|

Beban Sewa |

1.000 |

|

|

Beban yang masih harus dibayar |

1.000 |

|

|

Total |

1.000 |

1.000 |

Entri jurnal kewajiban yang masih harus dibayar yang ditunjukkan di atas mendebit akun biaya sewa yang mewakili biaya bisnis pada bulan tertentu untuk menggunakan tempat tersebut. Entri kredit, yang mencerminkan kewajiban untuk membayar pemasok (pemilik gedung) untuk jumlah layanan yang dikonsumsi selama periode tersebut, dikreditkan ke biaya yang masih harus dibayar.

Neraca keuangan

Sesuai Persamaan Akuntansi, Aset = Kewajiban + Ekuitas . Untuk transaksi ini, Persamaan Akuntansi Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. selengkapnya ditunjukkan pada tabel berikut.

Dalam hal ini, Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna. baca lebih lanjut mengeluarkan biaya sewa sebesar 1.000, dan kewajiban neraca (sebagai biaya yang masih harus dibayar) telah meningkat sebesar 1.000. Akibatnya, beban dalam laporan laba rugi mengurangi laba setelah pajakLaba Setelah PajakLaba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Laba ini tercermin dalam laporan Laba & Rugi bisnis.baca lebih lanjut, laba ditahan penutupan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor dari perusahaan. Ini ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut, dan karenanya, ekuitas pemilik dalam bisnis.

Pentingnya

Ketika sebuah perusahaan menyiapkan laporan keuangan menggunakan akuntansi akrual, laporan keuangan yang disiapkan lebih akurat karena merupakan ukuran lengkap dari transaksi dan peristiwa untuk setiap periode.

Gambaran lengkap ini membantu analis untuk lebih memahami kesehatan keuangan perusahaan saat ini dan memprediksi posisi keuangan masa depan dengan cara yang lebih baik. Ini tidak seperti metode akuntansi berbasis kas, yang hanya mencatat transaksi keuangan dan peristiwa ketika uang tunai dipertukarkan, yang mengakibatkan laporan laba rugi dan saldo akun lebih rendah dan lebih tinggi. Saldo Akun Saldo Akun adalah jumlah uang dalam akun keuangan seseorang, seperti tabungan atau rekening giro, pada waktu tertentu. Selain itu, ini dapat merujuk pada jumlah total uang yang terhutang kepada pihak ketiga, seperti perusahaan utilitas, perusahaan kartu kredit, bankir hipotek, atau pemberi pinjaman atau kreditur serupa lainnya.baca lebih lanjut.

Apa Bedanya dengan Akuntansi Kas?

Periode pembayaran dua mingguan ABC Inc. berakhir pada tanggal 30 September, dan gaji kepada karyawan akan dibayarkan dua hari kemudian, pada tanggal 2 Oktober. Total gaji yang terhutang kepada karyawan untuk periode yang berakhir pada tanggal 30 September adalah $15.000.

Akuntansi Berbasis Kas

Karena gaji dwi-mingguan terakhir sebesar $15.000 dikeluarkan pada bulan September tetapi tidak dibayarkan pada bulan itu sendiri, jumlah tersebut tidak akan dimasukkan dalam laporan laba rugi bulan September. Akibatnya, hal itu akan menyebabkan total upah perusahaan menjadi lebih rendah daripada yang dikeluarkan pada bulan September, yang pada gilirannya menyebabkan laba perusahaan terlihat lebih tinggi dari yang sebenarnya.

Akuntansi Kewajiban Akrual

Entri akan dibuat pada akhir September sebagai berikut: — Hutang gaji kredit $14.000 – Beban gaji debit $14.000. Entri ini menghasilkan penyajian kewajiban dan pengeluaran perusahaan yang lebih lengkap dan akurat dalam laporan keuangannyaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut akuntansi metode kas.

Video kewajiban yang masih harus dibayar

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Kewajiban Akrual dan definisinya. Di sini kita membahas entri jurnal kewajiban yang masih harus dibayar, contoh praktis (Starbucks), dan kepentingannya. Anda juga dapat melihat artikel di bawah ini untuk mempelajari lebih lanjut tentang dasar-dasar Akuntansi –

- Kewajiban Akuntansi

- Pengertian Bunga Akrual

- Penerimaan yang Diperoleh

- Pertanyaan Wawancara Keuangan Perusahaan Teratas