")

Efek Beragun Aset

Pasca krisis keuangan global tahun 2008, ada desas-desus besar tentang beberapa sekuritas keuangan canggih yang dikenal sebagai CDO, CMBS, & RMBS, dan bagaimana mereka memainkan peran besar dalam penumpukan krisis. Sekuritas ini dikenal sebagai Sekuritas Beragun Aset (ABS), istilah umum yang digunakan untuk merujuk pada jenis keamanan yang memperoleh nilainya dari kumpulan aset, yang dapat berupa obligasi, pinjaman rumah, pinjaman mobil, atau bahkan kartu kredit. pembayaran.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Efek Beragun Aset (RMBS, CMBS, CDOs) (wallstreetmojo. com)

Pada artikel ini, kita melihat sekuritas Beragun Aset dan jenisnya secara rinci.

Mengapa Efek Beragun Aset?

Penciptaan ABS memberikan peluang bagi investor institusi besar untuk berinvestasi di kelas aset dengan hasil lebih tinggiKelas AsetAset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contoh.baca lebih lanjut tanpa mengambil banyak risiko tambahan, dan pada saat yang sama, membantu pemberi pinjaman dalam meningkatkan modal tanpa mengakses pasar primer. Ini juga memungkinkan bank untuk menghapus pinjaman dari pembukuan mereka karena risiko kredit untuk pinjaman dialihkan ke investor.

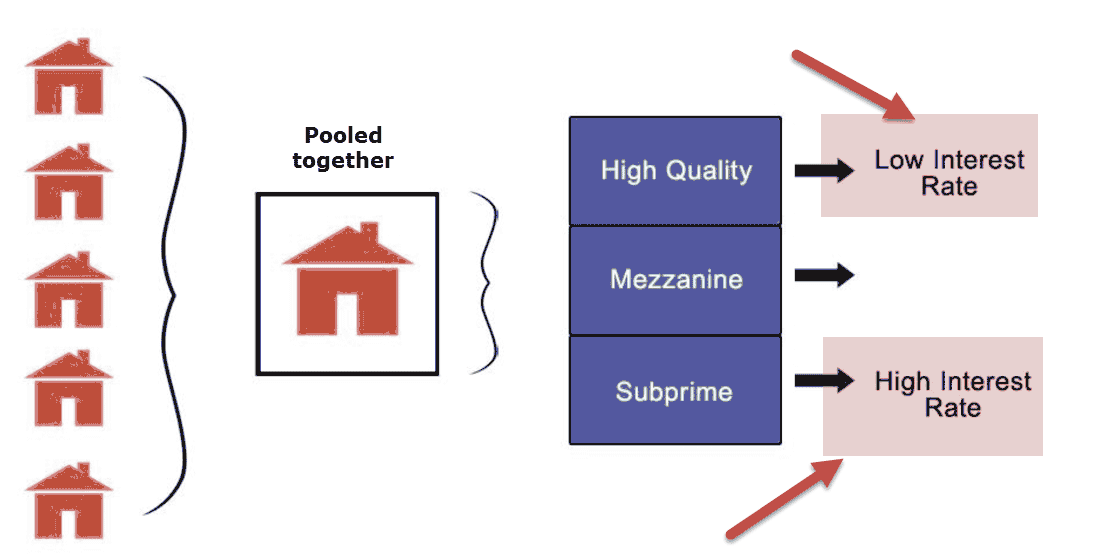

Proses penyatuan aset keuanganAset KeuanganAset keuangan adalah aset investasi yang nilainya berasal dari klaim kontraktual atas apa yang mereka wakili. Ini adalah aset likuid karena sumber daya ekonomi atau kepemilikan dapat dikonversi menjadi aset berharga seperti uang tunai. Baca lebih lanjut agar bisa dijual kepada investor nanti disebut Sekuritisasi (kami akan melihat lebih dalam prosesnya nanti bagian menggunakan contoh), biasanya dilakukan oleh Bank Investasi. Dalam prosesnya, pemberi pinjaman menjual portofolio pinjamannya ke Bank Investasi, yang kemudian mengemas ulang pinjaman ini sebagai Keamanan Beragun Hipotek (MBS) dan kemudian menjualnya kepada investor lain setelah menyimpan sebagian komisi untuk diri mereka sendiri.

Jenis Efek Beragun Aset

Berbagai jenis ABS adalah:

- RMBS (Sekuritas Beragun Hipotek Perumahan),

- CMBS (Sekuritas Beragun Hipotek Komersial) dan

- CDO (Collateralized Debt Obligations) CDO (Collateralized Debt Obligations) Collateralized Debt Obligations (CDO) mengacu pada produk keuangan yang ditawarkan oleh bank kepada investor institusional. Tranche semacam itu memiliki struktur yang kompleks dan memperoleh nilainya dari berbagai aset dasar seperti pinjaman, hipotek, dan obligasi korporasi, yang juga berfungsi sebagai jaminan jika terjadi gagal bayar.baca lebih lanjut.

Ada beberapa tumpang tindih dalam instrumen ini karena prinsip dasar Sekuritisasi secara umum tetap sama sementara aset dasar mungkin berbeda.

Mari kita lihat berbagai jenis Efek Beragun Aset:

RMBS (Sekuritas Beragun Hipotek Perumahan)

- RMBS adalah jenis sekuritas utang yang didukung hipotek di mana arus kas berasal dari hipotek perumahan.

- Sekuritas ini dapat berisi semua jenis hipotek atau campuran dari jenis yang berbeda seperti hipotek prima (Kualitas tinggi dan pinjaman layak kredit tinggi) dan subprime (Pinjaman dengan peringkat kredit lebih rendah dan suku bunga lebih tinggi).

- Tidak seperti hipotek komersial, selain risiko gagal bayar pinjaman , hipotek perumahan juga menimbulkan risiko pembayaran di muka (Karena biaya pembayaran di muka pada hipotek perumahan sangat rendah atau nihil) dari pinjaman dari perspektif pemberi pinjaman, yang berdampak pada kas masa depan yang diharapkan mengalir.

- Karena RMBS terdiri dari sejumlah besar pinjaman hipotek rumah kecil yang didukung oleh rumah sebagai agunan, risiko default Risiko default Risiko default adalah bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, posisi likuiditas, dan kewajiban saat ini, di antara faktor-faktor lainnya. Baca lebih lanjut yang terkait dengannya cukup rendah (Kemungkinan sejumlah besar peminjam gagal melunasi pembayaran mereka pada saat yang bersamaan adalah sangat rendah).

- Ini membantu mereka mendapatkan peringkat kredit yang lebih tinggi dibandingkan dengan aset dasar.

- Investor InstitusionalInvestor InstitusionalInvestor institusional adalah entitas yang mengumpulkan uang dari berbagai investor dan individu untuk menciptakan jumlah besar yang kemudian diserahkan kepada manajer investasi yang menginvestasikannya dalam berbagai aset, saham, dan sekuritas. Bank, NBFC, reksa dana, dana pensiun, dan dana lindung nilai adalah contohnya.baca lebih lanjut, termasuk perusahaan asuransi, secara historis menjadi investor penting di RMBS, sebagian karena arus kas jangka panjang yang mereka sediakan.

- RMBS dapat dikeluarkan oleh lembaga yang didukung federal seperti Fannie Mae dan Freddie Mac serta lembaga swasta seperti bank.

Struktur RMBS

Mari kita lihat struktur RMBS dan cara pembuatannya:

- Pertimbangkan sebuah bank yang memberikan hipotek rumah dan telah meminjamkan total pinjaman senilai $1 miliar yang didistribusikan di antara ribuan peminjam. Bank akan menerima pembayaran kembali dari pinjaman ini setelah 5-20 tahun, tergantung pada jangka waktu pinjaman yang belum dibayar.

- Sekarang untuk meminjamkan lebih banyak pinjaman, bank akan membutuhkan lebih banyak modal, yang dapat dikumpulkan dengan beberapa cara, termasuk obligasi yang dijamin / tidak aman Obligasi mengacu pada instrumen utang yang diterbitkan oleh pemerintah atau perusahaan untuk memperoleh dana investor untuk jangka waktu tertentu.baca lebih lanjut penerbitan atau penerbitan ekuitas. Cara lain bank dapat meningkatkan modal adalah dengan menjual portofolio pinjaman atau sebagian darinya ke agen sekuritisasi seperti Federal National Mortgage Association (FNMA), umumnya dikenal sebagai Fannie Mae. Karena persyaratannya yang ketat, pinjaman yang dibeli oleh Fannie Mae harus memenuhi standar yang tinggi (Berbeda dengan RMBS non-agensi yang dikeluarkan oleh lembaga swasta, yang sangat mirip dengan CDO).

- Sekarang Fannie Mae mengumpulkan pinjaman ini berdasarkan tenor mereka dan mengemasnya kembali sebagai RMBS. Karena RMBS ini dijamin oleh Fannie Mae (Yang merupakan agen yang didukung Pemerintah), mereka diberi peringkat kredit AAA dan AA yang tinggi. Karena peringkat yang tinggi dari sekuritas ini, investor yang menghindari risiko Investor yang menghindari risikoIstilah “menghindari risiko” mengacu pada keengganan seseorang untuk mengambil risiko. Investor yang lebih memilih investasi pengembalian rendah dengan risiko yang diketahui daripada investasi pengembalian tinggi dengan risiko yang tidak diketahui, misalnya, menghindari risiko. Perusahaan asuransi besar dan dana pensiun adalah investor utama dalam sekuritas semacam itu.

Kami akan melihat contoh untuk mendapatkan pemahaman yang lebih baik tentang RMBS:

Contoh RMBS (Sekuritas Beragun Hipotek Perumahan).

Katakanlah sebuah bank memiliki 1000 pinjaman perumahan senilai $1 juta, masing-masing dengan jangka waktu 10 tahun. Jadi, total portofolio pinjaman bank adalah $1 miliar. Untuk memudahkan pemahaman, kami akan menganggap tingkat bunga atas semua pinjaman ini sama pada 10%, dan arus kasnya mirip dengan obligasi di mana peminjam melakukan pembayaran bunga tahunan setiap tahun dan membayar jumlah pokok pada akhirnya. .

- Fannie Mae membeli pinjaman dari bank sebesar $1 miliar (bank mungkin membebankan beberapa biaya tambahan).

- Arus kas tahunan dari pinjaman adalah 10% * 1 miliar = $100 juta

- arus kas pada tahun ke-10 = $1,1 miliar

- dengan asumsi Fannie Mae menjual 1000 unit RMBS kepada investor masing-masing senilai $1 juta

- Setelah memasukkan biaya 2% yang dikenakan oleh Fannie Mae untuk mengambil risiko kredit, imbal hasil bagi investor akan menjadi 8%.

Meskipun imbal hasil tampaknya tidak terlalu tinggi, mengingat peringkat kredit yang tinggi dan imbal hasil yang diberikan oleh sekuritas investasi Sekuritas Investasi Sekuritas investasi dibeli oleh investor, dengan atau tanpa bantuan perantara atau agen, semata-mata untuk tujuan investasi dan jangka panjang. memegang istilah. Ini dicatat dalam laporan keuangan sebagai investasi tidak lancar dan terdiri dari sekuritas pendapatan tetap dan pendapatan variabel.baca lebih lanjut dengan peringkat kredit serupa 1-2% lebih rendah. Itu menjadikannya pilihan investasi yang sangat menarik bagi investor berisiko rendah seperti perusahaan asuransi dan dana pensiun.

Risiko yang terkait dengan RMBS mulai berlaku saat peminjam mulai gagal membayar hipotek mereka. Sejumlah kecil default, katakanlah 10 dari 1000, tidak akan membuat banyak perbedaan dari sudut pandang investor, tetapi ketika sejumlah besar peminjam default pada saat yang sama, itu menjadi masalah bagi investor karena imbal hasil yang dihasilkan. berdampak signifikan.

CMBS (Sekuritas Beragun Hipotek Komersial)

- Sekuritas Beragun Hipotek Komersial adalah jenis keamanan berbasis hipotek yang didukung oleh pinjaman real estat komersial daripada real estat perumahan.

- Pinjaman real estat komersial ini diberikan untuk real estat yang menghasilkan pendapatan, yang dapat dipinjamkan untuk properti seperti kompleks apartemen, pabrik, hotel, gudang, gedung perkantoran, dan pusat perbelanjaan.

- Mirip dengan RMBS, CMBS dibuat ketika pemberi pinjaman mengambil sekelompok pinjaman yang beredar di pembukuannya, menggabungkannya, dan kemudian menjualnya dalam bentuk sekuritisasi sebagai jaminan yang didukung hipotek mirip dengan obligasi dalam hal arus kasnya.

- CMBS biasanya merupakan sekuritas yang lebih kompleks karena sifat aset pinjaman properti yang mendasarinya. Tidak seperti hipotek perumahan, di mana risiko prabayar Risiko Prabayar Risiko Prabayar mengacu pada risiko kehilangan semua pembayaran bunga karena pinjaman hipotek atau keamanan pendapatan tetap karena pelunasan awal pokok pinjaman oleh Peminjam. Risiko ini paling relevan dalam Pinjaman Hipotek yang biasanya diperoleh untuk jangka waktu yang lebih lama 15-30 tahun.Baca lebih lanjut biasanya cukup tinggi, dalam kasus hipotek komersial, ini tidak terjadi . Hal ini disebabkan oleh kenyataan bahwa hipotek komersial biasanya mengandung provisi lockout dan penalti pembayaran di muka yang signifikan Penalti Pembayaran di muka Klausul pembayaran di muka menyatakan bahwa jika pembayaran dilakukan di muka sebelum tanggal jatuh tempo, maka syarat dan ketentuan hipotek tidak dipatuhi oleh peminjam dan akan bertanggung jawab untuk membayar penalti yang dikenal sebagai penalti pembayaran di muka.baca lebih lanjut, sehingga pada dasarnya menjadikan mereka pinjaman jangka tetap.

- Masalah CMBS biasanya disusun menjadi beberapa tahap berdasarkan risiko arus kas.

- The tranchesTranchesTranches mengacu pada segmentasi kumpulan sekuritas dengan berbagai tingkat risiko, imbalan, dan jatuh tempo untuk menarik investor.baca lebih lanjut dibuat sedemikian rupa sehingga tranche senior akan menanggung risiko yang lebih rendah karena mereka memegang hak pertama untuk arus kasArus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. read more (pembayaran bunga) dihasilkan; dengan demikian diberikan peringkat kredit yang lebih tinggi dan memberikan hasil yang lebih rendah.

- Sedangkan junior tranche Junior tranche Junior tranche adalah jenis utang tanpa jaminan yang dianggap lebih berisiko namun membayar bunga yang tinggi. Hal ini juga dikenal sebagai mezzanine tranche dan menyerap kerugian yang timbul atau keuntungan dari nilai sekuritas. Baca lebih lanjut menanggung risiko yang lebih tinggi menghasilkan arus kas mereka dari pembayaran bunga dan pokok; dengan demikian diberikan peringkat kredit yang lebih rendah dan memberikan hasil yang lebih tinggi.

Struktur CMBS

Mari kita lihat struktur CMBS dan cara pembuatannya:

- Pertimbangkan bank yang memberikan hipotek komersial untuk properti seperti kompleks apartemen, pabrik, hotel, gudang, gedung perkantoran, dan pusat perbelanjaan. Dan telah meminjamkan sejumlah uang tertentu untuk berbagai jangka waktu di berbagai peminjam untuk tujuan komersial.

- Sekarang bank akan menjual portofolio pinjaman hipotek komersialnya ke agen sekuritisasi seperti Fannie Mae (seperti yang kita lihat dengan RMBS), yang kemudian menggabungkan pinjaman ini ke dalam kumpulan dan kemudian membuat serangkaian obligasi dari berbagai tahap yang disebut ini.

- Tranche ini dibuat berdasarkan kualitas pinjaman dan risiko yang terkait dengannya. Tranche senior akan memiliki prioritas pembayaran tertinggi, akan didukung oleh pinjaman jangka pendek berkualitas tinggi (Karena risiko yang terkait lebih rendah), dan akan memiliki hasil yang lebih rendah. Sementara tranche junior akan memiliki prioritas pembayaran yang lebih rendah, mereka akan didukung oleh pinjaman jangka panjang dan akan memiliki hasil yang lebih tinggi.

- Tranche ini kemudian dinilai oleh lembaga pemeringkat dan diberi peringkat. Tranche senior akan memiliki peringkat kredit yang lebih tinggi yang termasuk dalam peringkat Investasi Tingkat investasi Tingkat investasi adalah peringkat kredit obligasi pendapatan tetap, tagihan, dan wesel seperti yang diberikan oleh lembaga pemeringkat kredit seperti Standard and Poor’s (S&P), Fitch, dan Moody’s untuk mengungkapkan kelayakan kredit dan risiko yang terkait dengan investasi ini.baca lebih lanjut (peringkat di atas BBB-) sedangkan tahap junior dengan peringkat lebih rendah akan masuk dalam kategori hasil Tinggi (BB+ dan di bawah).

- Ini memberi investor fleksibilitas untuk memilih jenis keamanan CMBS berdasarkan profil risiko mereka. Investor institusional besar dengan profil risiko rendah lebih suka berinvestasi di tahap paling senior (peringkat AA & AAA), sementara investor berisiko seperti dana lindung nilai Hedge Funds Dana lindung nilai adalah portofolio investasi agresif yang dilakukan melalui penyatuan berbagai investor dan dana investor institusional. Ini mendukung berbagai aset yang memberikan pengembalian tinggi dengan imbalan risiko yang lebih tinggi melalui berbagai manajemen risiko dan teknik lindung nilai. Baca lebih lanjut dan perusahaan perdagangan mungkin lebih suka obligasi dengan peringkat lebih rendah karena pengembalian yang lebih tinggi.

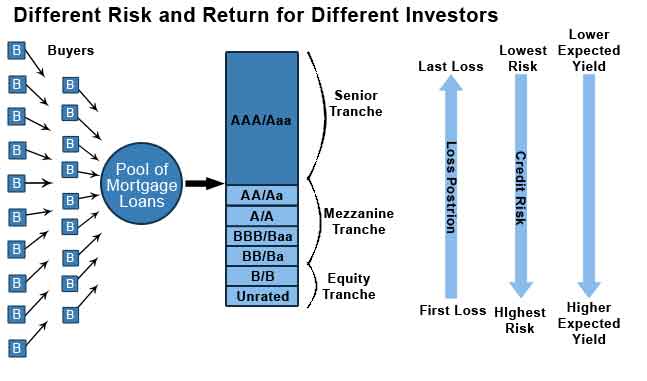

CDO (Kewajiban Hutang yang Dijamin)

- Collateralized Debt Obligations adalah bentuk Keamanan Beragun Aset terstruktur di mana aset pendapatan tetap individu (dapat berkisar dari hipotek perumahan dan utang perusahaan hingga pembayaran kartu kredit) dikumpulkan dan dikemas ulang menjadi tahapan diskrit (seperti yang kita lihat dengan CMBS) berdasarkan keberisikoan aset pendapatan tetap yang mendasari dan kemudian dijual ke pasar sekunderPasar SekunderPasar sekunder adalah platform di mana investor dapat dengan mudah membeli atau menjual sekuritas setelah diterbitkan oleh penerbit asli, baik itu bank, korporasi, atau entitas pemerintah. Juga disebut sebagai aftermarket, memungkinkan investor untuk memperdagangkan sekuritas secara bebas tanpa campur tangan pihak yang menerbitkannya.baca lebih lanjut.

- Profil risiko dari tahapan yang berbeda diukir dari kumpulan pendapatan tetap yang samaPendapatan TetapPendapatan Tetap mengacu pada investasi yang membayar bunga tetap dan dividen kepada investor hingga jatuh tempo. Obligasi pemerintah dan perusahaan adalah contoh investasi pendapatan tetap.baca lebih lanjut, aset dapat sangat bervariasi.

- Tranche diberi peringkat kredit oleh lembaga pemeringkat berdasarkan risiko yang mereka bawa.

- Tahap senior diberi peringkat AAA tertinggi karena mereka membawa risiko terendah meskipun dengan hasil yang lebih rendah. Tranche tengah dengan peringkat risiko sedang antara AA hingga BB dikenal sebagai tranche Mezzanine.

- Tranche terbawah, yang memiliki peringkat terendah (dalam istilah keuangan, peringkat Junk) atau tanpa peringkat, disebut sebagai Equity tranche, dan membawa risiko tertinggi serta hasil yang diharapkan lebih tinggi.

- Jika pinjaman dalam kumpulan mulai gagal bayar, bagian ekuitas akan menjadi yang pertama mengalami kerugian sedangkan bagian senior mungkin tetap tidak terpengaruh.

- Aspek yang menarik dari CDO adalah bahwa CDO dapat dibuat dari aset pendapatan tetap apa pun, yang bahkan dapat berupa CDO lainnya.

- Sebagai contoh, dimungkinkan untuk membuat CDO baru dengan menggabungkan hipotek subprime atau tahapan ekuitas dari banyak CDO lainnya (yang pada dasarnya memiliki peringkat sampah) dan kemudian membuat tahapan senior dari CDO ini, yang akan memiliki peringkat yang jauh lebih tinggi dibandingkan dengan aset yang mendasariAset yang mendasariAset yang mendasari adalah aset keuangan aktual yang diandalkan oleh derivatif keuangan. Dengan demikian, setiap perubahan nilai derivatif mencerminkan fluktuasi harga aset dasarnya. Aset tersebut terdiri dari saham, komoditas, indeks pasar, obligasi, mata uang, dan suku bunga.baca lebih lanjut (Proses sebenarnya jauh lebih rumit tetapi ide dasarnya tetap sama).

- Ini adalah praktik umum selama tahun-tahun sebelum krisis keuangan dan memiliki peran utama dalam penciptaan gelembung aset.

- Hipotek subprime, dengan cara tertentu, menjadi bahan bakar untuk pembuatan sekuritas semacam itu dan dicairkan kepada siapa saja dan semua orang tanpa uji tuntas yang diperlukan.

Contoh CDO

Mari kita lihat contoh untuk lebih memahami CDO:

Pertimbangkan sebuah bank yang memiliki 1000 pinjaman (termasuk residensial dan komersial) senilai $1 juta, masing-masing dengan jangka waktu 10 tahun. Jadi, total portofolio pinjaman bank adalah $1 miliar. Untuk memudahkan pemahaman, kami akan menganggap tingkat bunga atas semua pinjaman ini sama pada 10%, dan arus kasnya mirip dengan obligasi di mana peminjam melakukan pembayaran bunga tahunan setiap tahun dan membayar jumlah pokok pada akhirnya. .

- Bank investasi membeli pinjaman dari bank sebesar $1 miliar (bank mungkin membebankan beberapa biaya tambahan).

- Arus kas tahunan dari pinjaman adalah 10% x 1 miliar = $100 juta

- arus kas pada tahun ke-10 = $1,1 miliar

- Sekarang, dengan asumsi bank investasi mengumpulkan aset pinjaman ini dan mengemasnya kembali menjadi tiga tahap: 300.000 unit tahap senior, 400.000 unit tahap mezzanine, dan 300.000 unit tahap ekuitas masing-masing senilai $1.000.

Selain itu, untuk kemudahan perhitungan misalnya, kami akan berasumsi bahwa bank investasi akan memasukkan biaya komisi mereka ke dalam biaya

- Karena risiko untuk tahap Senior paling rendah, katakanlah kupon yang didapat untuk mereka adalah $70 per unit. Menghasilkan hasil 7% untuk mereka

- Untuk tahap Mezzanine, mengingat jumlah kupon yang didapat adalah $90 per unit, memberi mereka hasil 9%

- Sekarang untuk tahap Ekuitas, jumlah kupon akan menjadi sisa jumlah yang tersisa setelah melunasi Senior dan Mezzanine

- Jadi, total pembayaran ke Senior tranche = $70 x 300.000 = $21jt

- total pembayaran ke tahap Mezzanine = $90 x 400.000 = $36jt

- Dengan demikian, jumlah yang tersisa untuk tahap Ekuitas adalah $100jt – ($21jt + $36jt) = $43jt

- Pembayaran kupon per unit menjadi = $43jt/300rb = $143,3

- Dengan demikian memberikan pemegang tranche ekuitas hasil sebesar 14,3%

Itu terlihat sangat menarik dibandingkan dengan tahapan lainnya! Tapi ingat, di sini kami telah mempertimbangkan bahwa semua peminjam membayar pembayaran mereka dan ada 0% default pada pembayaran

- Sekarang mari kita pertimbangkan kasus di mana karena kehancuran pasar atau perlambatan ekonomi, ribuan orang kehilangan pekerjaan dan sekarang tidak mampu membayar pembayaran bunga atas pinjaman mereka.

- Katakanlah ini menghasilkan 15% dari peminjam default pada pembayaran bunga mereka.

- Jadi, alih-alih total arus kas menjadi $100 juta, hasilnya menjadi $85 juta

- Seluruh kerugian sebesar $15 juta akan ditanggung oleh bagian Ekuitas, menyisakan $28 juta. Ini akan menghasilkan kupon per unit sebesar $93,3 dan hasil sebesar 9,3%, hampir sama dengan tranche mezzanine.

Ini menyoroti risiko yang melekat pada tranche yang lebih rendah. Jika defaultnya adalah 40%, seluruh pembayaran kupon dari tahap Ekuitas akan dihapuskan.

Artikel yang Direkomendasikan

- Definisi Derivatif Suku Bunga Definisi Derivatif Suku Bunga Derivatif suku bunga adalah instrumen keuangan yang melacak fluktuasi suku bunga yang mendasarinya. Aset berbunga yang mendasari ini dapat berupa suku bunga tunggal atau sekumpulan suku bunga yang berbeda.baca lebih lanjut

- Penetapan Harga Obligasi Penetapan Harga Obligasi Formula penetapan harga obligasi menghitung nilai sekarang dari kemungkinan arus kas masa depan, yang mencakup pembayaran kupon dan nilai pari, yang merupakan jumlah penebusan pada saat jatuh tempo. Hasil hingga jatuh tempo (YTM) mengacu pada tingkat bunga yang digunakan untuk mendiskontokan arus kas masa depan.baca lebih lanjut

- Apa itu Kemiringan Kurva Imbal Hasil? Apa Itu Kemiringan Kurva Imbal Hasil? Kurva imbal hasil adalah plot imbal hasil obligasi suatu emiten tertentu pada sumbu vertikal (sumbu Y) terhadap berbagai tenor/jatuh tempo pada sumbu horizontal (sumbu X). ). Kemiringan kurva hasil memberikan perkiraan fluktuasi suku bunga yang diharapkan di masa depan dan tingkat aktivitas ekonomi. Baca selengkapnya

- Efek Investasi Efek Investasi Efek investasi dibeli oleh investor, dengan atau tanpa bantuan perantara atau agen, semata-mata untuk tujuan investasi dan kepemilikan jangka panjang. Ini dicatat dalam laporan keuangan sebagai investasi tidak lancar dan terdiri dari sekuritas pendapatan tetap dan pendapatan variabel.baca lebih lanjut