Definisi Biaya Semi Tetap

Biaya Semi-Tetap mengacu pada biaya yang mengandung variabel dan elemen biaya tetap, yaitu Biaya tetap tetap sampai tingkat aktivitas tertentu atau bahkan jika tidak ada aktivitas tetapi kemudian meningkat seiring dengan peningkatan tingkat aktivitas .

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Semi-Tetap (wallstreetmojo.com)

Contoh

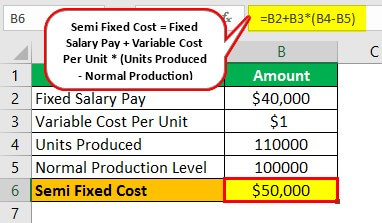

Misalkan ada perusahaan manufaktur mainan. Pabrik pembuatan mainan disewakan seharga $ 20.000 per bulan. Total unit yang diproduksi di pabrik dalam satu bulan adalah 100.000 unit. Biaya produksiBiaya ProduksiBiaya Produksi adalah total jumlah modal yang dikeluarkan Perusahaan dalam memproduksi barang jadi atau menawarkan jasa tertentu. Anda dapat menghitungnya dengan menambahkan biaya Bahan Langsung, Biaya Tenaga Kerja Langsung, & Biaya Overhead Manufaktur. baca lebih lanjut adalah $ 500.000. Ada seorang penyelia, Pak John, di pabrik yang mengenakan biaya $40.000 per bulan. Tetapi perusahaan juga telah memutuskan untuk memberikan $ 1 per unit jika unit yang diproduksi di bawah pengawasannya bertambah 100.000. Pada bulan April, unit yang diproduksi adalah 110.000. Dalam hal ini, kita perlu menghitung total biaya setengah tetap pada bulan April.

Larutan

Dalam skenario di atas, Sewa yang dibayarkan adalah biaya tetapBiaya TetapBiaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada kegiatan usaha.selanjutnya karena sewa harus dibayar pada setiap tingkat produksi di perusahaan, dan hal yang sama tidak berubah dengan perubahan tingkat produksi di perusahaan. Biaya produksi $ 500.000 adalah biaya variabel karena berubah dengan perubahan tingkat produksi di perusahaan.

Namun dalam hal ini, gaji supervisor, Pak John, adalah biaya semi tetap karena gaji ini ditetapkan hingga level 100.000 unit. Tapi, tetap saja, di luar itu, bertambah dengan unit yang diproduksi di bawah pengawasannya.

Biaya Semi Tetap = Pembayaran Gaji Tetap + Biaya Variabel Per Unit * (Unit Diproduksi – Produksi Normal)

- = ($40.000 + $1 (110.000-100.000))

- = ($40.000 + $10.000)

- = $50.000

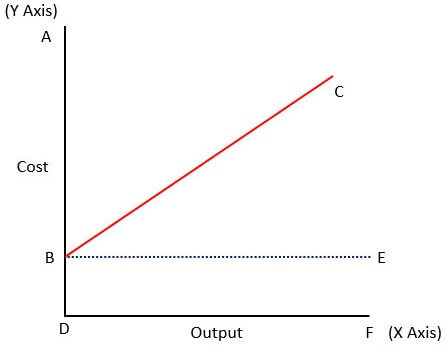

Grafik Biaya Semi Tetap

Sumbu X menunjukkan tingkat aktivitas yang berbeda pada grafik di atas, yaitu tingkat output yang berbeda, dan sumbu Y menunjukkan biaya. Baris BC menunjukkan total biaya yang dikeluarkanBiaya yang TerjadiBiaya yang Terjadi mengacu pada biaya yang harus dibayar Perusahaan sebagai ganti penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut di berbagai tingkat output di perusahaan. Ini adalah biaya semi tetap. Di sini, ada beberapa biaya (seperti yang digambarkan oleh poin BD) yang harus dikeluarkan meskipun tidak ada produksi, yaitu nol output. Biaya ini dikenal sebagai biaya tetap perusahaan. Biaya tetap akan tetap sama di semua tingkat output. Sisakan semua perubahan biaya dengan perubahan tingkat produksi menjadi biaya variabel.

Pentingnya

Biaya semi tetap memainkan peran penting dalam proses pengambilan keputusan perusahaan. Hal ini karena ketika perusahaan merencanakan tingkat output yang harus diproduksi selama periode tertentu, maka biaya semi-tetap harus dipertimbangkan karena biaya ini dapat membatasi profitabilitas perusahaan pada tingkat produksi yang lebih tinggi dan mengikis garis bawah. Garis Intinya mengacu pada laba bersih atau laba yang dihasilkan perusahaan dari operasi bisnisnya dalam periode akuntansi tertentu yang muncul di akhir laporan laba rugi. Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. baca lebih lanjut tentang perusahaan.

Biaya Semi Tetap vs. Biaya Semi Variabel

Kedua jenis biaya tersebut sama karena keduanya merupakan campuran komponen variabel dan tetap. Misalnya, perusahaan telah mengambil paket dari perusahaan telepon yang berdurasi hingga 10.000 menit atau kurang. Perusahaan telepon akan membebankan biaya $500, tetapi ketika konsumsi menit meningkat dari 10.000 menit, perusahaan telepon akan mengenakan biaya $0,5 per menit panggilan tambahan. Oleh karena itu, penggunaan menit harus dijaga agar tidak menambah biaya organisasi.

Keuntungan

Keuntungan disediakan dan dibahas di bawah ini-

- Untuk memiliki sistem penetapan biaya yang tepat, penting bagi perusahaan untuk mengetahui biaya semi-tetapnya dan membagi dua biaya yang berbeda.

- Biaya ini membantu merencanakan tingkat keluaran yang harus ditargetkan perusahaan selama periode yang sedang dipertimbangkan.

Kekurangan

Kerugiannya disediakan dan dibahas di bawah ini-

- Dalam skenario praktis, seringkali menjadi sulit untuk mengetahui jumlah pasti dari biaya semi-tetap di perusahaan karena perhitungannya tidak semudah teori.

- Jika biaya ini tidak dihitung dengan benar, itu akan menyebabkan perkiraan yang salah dari berbagai aspek penting perusahaan.

Kesimpulan

Biaya semi tetap mencakup komponen tetap dan variabel karena ini adalah biaya tetap hingga beberapa tingkat produksi di perusahaan. Namun kemudian meningkat seiring dengan peningkatan tingkat aktivitas produksi perusahaan. Oleh karena itu, perusahaan harus mempertimbangkan biaya-biaya tersebut dalam mempertimbangkan kenaikan tingkat produksi, yaitu harus dipertimbangkan dalam merencanakan tingkat output produksi perusahaan untuk setiap periode.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Biaya Semi-Tetap dan definisinya. Di sini kita bahas rumus dan grafiknya, contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Biaya Tetap Rata-Rata

- Biaya Pabrik

- Biaya Variabel Per Unit

- Biaya Semi Variabel