Arti Anggaran Overhead

Anggaran Overhead disiapkan untuk meramalkan dan menyajikan semua biaya yang diharapkan mengenai pembuatan barang yang diharapkan perusahaan akan dikeluarkan di tahun depan. Ini tidak termasuk biaya bahan langsung dan tenaga kerja langsung, dan informasi, yang menjadi bagian dari harga pokok penjualan dalam anggaran indukAnggaran UtamaAnggaran Utama adalah dokumen perencanaan keuangan menyeluruh yang mencakup semua anggaran Perusahaan yang lebih kecil untuk disajikan pandangan rinci tentang posisi keuangannya. Ini termasuk perkiraan arus kas, investasi modal, penjualan masa depan yang diharapkan, & tingkat produksi, dll. baca lebih lanjut.

Komponen Anggaran Overhead Manufaktur

Berikut adalah komponen anggaran overhead.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Anggaran Overhead (wallstreetmojo.com)

#1 – Biaya Karyawan

Biaya karyawan mengacu pada jumlah yang dibayarkan kepada karyawan untuk pekerjaan mereka. Anggaran overhead mempertimbangkan biaya yang diharapkan perusahaan untuk dikeluarkan pada karyawannya di tahun depan, seperti gaji, dll.

#2 – Biaya Asuransi

Biaya asuransi adalah biaya yang dikeluarkan oleh perusahaan untuk mengasuransikan berbagai hal dan harus secara teratur melakukan pembayaran preminya. Jadi, biaya-biaya yang diperkirakan akan ditanggung oleh perusahaan atas premi asuransi di tahun depan dianggap sebagai biaya overhead dan ditampilkan dalam anggaran biaya overhead.

#3 – Biaya Sewa

Properti yang digunakan untuk produksi umumnya diambil dari sewa oleh perusahaan, sehingga sewa ini harus dibayar, yang menjadi bagian dari biaya overhead perusahaan. Jadi, biaya yang diperkirakan akan dikeluarkan perusahaan untuk membayar sewa di tahun depan dianggap sebagai biaya overhead dan akan ditampilkan dalam anggaran biaya overhead.

#4 – Depresiasi

DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more mengacu pada pengurangan nilai aset tetapAset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut karena keausan normal, perubahan teknologi, dll., yang dibebankan sebagai beban dalam laporan laba rugi perusahaan. Jadi, biaya penyusutan yang diperkirakan akan dikeluarkan perusahaan di tahun depan dianggap sebagai biaya overhead dan akan ditampilkan dalam anggaran biaya overhead.

#5 – Pengangkutan

Pengangkutan mengacu pada biaya yang dibayarkan oleh perusahaan untuk mengangkut barang menggunakan alat transportasi apa pun. Ini adalah salah satu biaya penting yang harus dikeluarkan oleh banyak perusahaan, dan biaya pengiriman yang diperkirakan akan dikeluarkan perusahaan di tahun depan dianggap sebagai biaya overhead dan ditunjukkan dalam anggaran biaya overhead.

#6 – Biaya Utilitas

Pengeluaran Utilitas mengacu pada biaya yang dikeluarkan perusahaanBiaya yang Dikeluarkan PerusahaanBiaya yang Dikeluarkan mengacu pada pengeluaran yang harus dibayar Perusahaan sebagai imbalan atas penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut untuk memanfaatkan layanan atau fasilitas yang disediakan oleh perusahaan utilitas publik dan termasuk fasilitas seperti fasilitas telepon, air, saluran pembuangan, listrik, gas, dll. Biaya ini sangat penting untuk pengoperasian bisnis, dan semua biaya yang diharapkan perusahaan itu akan terjadi di tahun depan dianggap overhead dan akan ditampilkan dalam anggaran overhead.

#7 – Biaya Pemeliharaan

Biaya Pemeliharaan mengacu pada biaya-biaya yang dikeluarkan perusahaan untuk menjaga barang-barang dalam kondisi kerja yang baik. Biaya-biaya ini sangat penting untuk operasi bisnis, dan semua biaya yang diharapkan perusahaan akan terjadi di tahun depan dianggap sebagai biaya overhead dan akan ditampilkan dalam anggaran biaya overhead.

#8 – Pajak

Pajak mengacu pada biaya keuangan wajib yang dikenakan oleh pemerintah negara pada individu dan organisasi yang bekerja di sana. Perusahaan harus membayar biaya ini secara wajib dan dengan demikian dianggap sebagai biaya overhead perusahaan. Oleh karena itu, semua biaya yang diperkirakan akan dikeluarkan perusahaan di tahun depan dianggap sebagai biaya overhead dan ditampilkan dalam anggaran biaya overhead.

Selain biaya-biaya tersebut, semua biaya yang diharapkan mengenai pembuatan barang yang diperkirakan akan dikeluarkan perusahaan di tahun depan, kecuali biaya bahan baku Biaya Bahan Langsung Biaya Bahan Langsung adalah total biaya yang dikeluarkan perusahaan dalam pembelian bahan baku sepanjang dengan biaya komponen lain termasuk biaya pengepakan, pengangkutan dan penyimpanan, pajak, dll. yang terkait langsung dengan pembuatan dan produksi berbagai produk perusahaan.baca lebih lanjut dan biaya tenaga kerja langsung, akan dipertimbangkan saat menyiapkan anggaran biaya overhead .

Contoh Anggaran Overhead Manufaktur

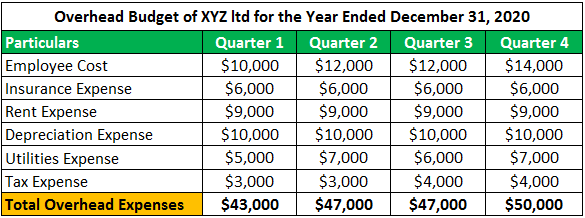

XYZ ltd memproduksi produk yang berbeda dan membuat peramalan terkait dengan biaya overhead Biaya OverheadBiaya Overhead adalah biaya yang tidak berhubungan langsung dengan aktivitas produksi dan karena itu dianggap sebagai biaya tidak langsung yang harus dibayar meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji untuk staf kantor, perlengkapan kantor, dll.Baca lebih lanjut untuk tahun yang akan datang, yang berakhir pada Desember 2020. Diperkirakan bahwa biaya karyawan di tahun depan akan menjadi $10.000 pada kuartal 1, $12.000 di kuartal 2, $12.000 di kuartal 3, dan $14.000 di kuartal 4. Selain itu, Beban AsuransiBeban AsuransiBeban Asuransi, juga disebut Premi Asuransi, adalah jumlah yang dibayarkan Perusahaan untuk mendapatkan kontrak asuransi untuk menutupi risiko mereka dari bencana yang tak terduga. Anda dapat menghitungnya sebagai persentase tetap dari jumlah pertanggungan & dibayarkan pada periode harian yang ditentukan sebelumnya. baca lebih lanjut, biaya sewa, dan biaya penyusutan diharapkan tetap untuk keempat kuartal di $ 6.000, $ 9.000, dan $ 10.000 per kuartal.

Pengeluaran utilitas yang diperkirakan untuk tahun berikutnya adalah $5.000 di kuartal 1, $7.000 di kuartal 2, $6.000 di kuartal 3, dan $7.000 di kuartal 4, dan beban pajak penghasilanBeban Pajak PenghasilanPajak penghasilan dikenakan pada pendapatan yang diperoleh oleh entitas dalam tahun buku sesuai dengan norma yang ditentukan dalam undang-undang pajak penghasilan. Ini menghasilkan arus kas keluar karena kewajiban pajak penghasilan dibayarkan melalui transfer bank ke departemen pajak penghasilan. Baca lebih lanjut diperkirakan untuk tahun depan akan menjadi $ 3.000 di kuartal 1, $ 3.000 di kuartal 2, $ 4.000 di kuartal tiga dan $ 4.000 di kuartal 4

Mempersiapkan Anggaran Overhead perusahaan XYZ ltd yang diperlukan untuk tahun mendatang yang berakhir pada Desember 2020.

Larutan

Berikut adalah anggaran Overhead XYZ ltd untuk tahun yang berakhir pada tanggal 31 Desember 2020.

Keuntungan

Dengan demikian pada contoh di atas, anggaran Overhead yang disiapkan menunjukkan perhitungan mengenai berbagai biaya yang diramalkan oleh perusahaan.

Berbagai keuntungan yang terkait dengan Anggaran Overhead adalah sebagai berikut:

- Dengan adanya anggaran, karyawan mengetahui batas pengeluaran yang dapat mereka keluarkan untuk aktivitas tertentu dalam jangka waktu yang telah ditentukan, sehingga tetap dapat mengontrol pengeluaran bisnis dan mendapatkan hasil yang diinginkan yang ditetapkan oleh manajemen untuk bisnis tersebut.

- Ini membantu mengalokasikan sumber daya bisnis ke berbagai barang dan jasa secara efisien dan efektif.

Kekurangan

Kerugian yang terkait dengan Anggaran Overhead adalah sebagai berikut:

- Penyusunan anggaran Overhead adalah proses yang memakan waktu yang membutuhkan manajemen waktu dan usaha.

- Ini didasarkan pada penilaian dan estimasi manajemen, sehingga perkiraan biaya overhead dan biaya yang efektif dan akurat pada umumnya tidak mungkin dilakukan dalam skenario saat ini dan pasar yang kompetitif dan terkadang tidak dapat diprediksi ini.

Poin Penting

Berbagai poin penting yang terkait dengan Anggaran Overhead adalah sebagai berikut:

- Bisnis yang telah berjalan selama bertahun-tahun dapat secara efektif dan akurat menyiapkan anggaran Overhead. Kemudian sebagai bisnis baru hanya bisa menyusun anggaran dengan menggunakan strategi peramalan Overhead dan bukan dengan mengikuti tren masa lalu.

- Penyusunan anggaran Overhead dalam usaha kecil lebih rumit.

Kesimpulan

Dengan demikian, anggaran Overhead memperkirakan biaya Overhead bisnis, memberikan target yang diperlukan kepada karyawan terkait dengan biaya. Dengan adanya anggaran, karyawan mengetahui batas pengeluaran yang dapat mereka keluarkan untuk aktivitas tertentu dalam jangka waktu yang telah ditentukan, sehingga pengeluaran bisnis tetap terkendali. Pengeluaran perjalanan & pengangkutan, gaji, sewa, hiburan, telepon, dan internet adalah contoh pengeluaran bisnis. Baca lebih lanjut dan dapatkan hasil yang diinginkan yang ditetapkan oleh manajemen untuk bisnis tersebut.

Artikel yang Direkomendasikan

Artikel ini adalah panduan Anggaran Overhead dan artinya. Di sini kita membahas komponen anggaran biaya overhead manufaktur dan contoh, keuntungan, dan kerugian. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Apa itu Anggaran Periklanan?

- Definisi Anggaran Fleksibel

- Arti Kontrol Anggaran

- Penganggaran Tradisional