Apa itu Entri Jurnal Kredit Penjualan?

Entri jurnal kredit penjualan mengacu pada entri jurnal yang dicatat oleh perusahaan dalam jurnal penjualannya ketika perusahaan melakukan penjualan persediaan kepada pihak ketiga secara kredit. Dalam hal ini, akun debitur atau akun piutang didebet dengan kredit yang sesuai ke akun penjualan.

Bagaimana Mencatat Masuknya Kredit Penjualan?

Ketika barang dijual secara kredit kepada pembeli, akun piutang akan didebit, meningkatkan aset perusahaan karena jumlahnya adalah piutang dari pihak ketiga. Kredit yang sesuai akan ada di akun penjualan, meningkatkan pendapatan perusahaan. Ayat jurnal untuk mencatat penjualan secara kredit adalah sebagai berikut:

|

Keterangan |

Dr ($) |

Kr ($) |

|

Piutang Usaha A/C …..Dr |

XXX |

|

|

Untuk Penjualan AC |

XXX |

Ketika perusahaan menerima uang tunai terhadap barang yang dijual secara kredit, akun kas akan dikreditkan karena ada penerimaan uang terhadap barang yang dijual secara kredit. Akan ada kredit yang sesuai dalam akun piutang karena akun awalnya didebit pada saat penjualan barang dan dengan demikian akan dikreditkan setelah jumlah diterima. Ayat jurnal untuk mencatat penerimaan terhadap penjualan secara kredit adalah sebagai berikut:

|

Keterangan |

Dr ($) |

Kr ($) |

|

AC Tunai …..Dr |

XXX |

|

|

Untuk A/C Piutang Usaha |

XXX |

Contoh Entri Jurnal Kredit Penjualan

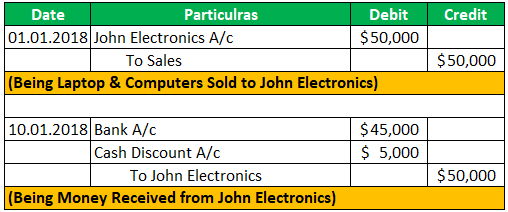

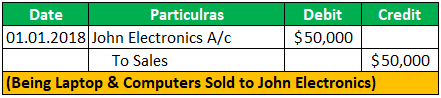

Contoh 1

Apple Inc adalah dealer laptop dan komputer, dan menjual barang ke John Electronics pada 1 Januari 2018, senilai $50.000 secara kredit. Periode kredit Periode kredit Periode kredit mengacu pada durasi waktu yang diberikan penjual kepada pembeli untuk melunasi jumlah produk yang dia beli dari penjual. Ini terdiri dari tiga komponen – analisis kredit, persyaratan kredit/penjualan, dan kebijakan penagihan. Baca lebih lanjut adalah 15 hari. Artinya, John Electronics harus melakukan pembayaran pada atau sebelum 30 Januari 2018.

Di bawah ini adalah entri jurnal dalam pembukuan Apple Inc:

Pada saat penjualan laptop & Komputer:

Pada saat Penerimaan Pembayaran:

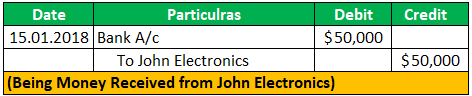

Contoh #2

Apple Inc memberikan diskon tunaiDiskon TunaiDiskon tunai adalah insentif dan diskon langsung yang diberikan oleh perusahaan mana pun kepada pelanggannya sebagai imbalan untuk membayar tagihan tepat waktu atau sebelum tanggal jatuh tempo. Ini adalah praktik umum, dan diskon mungkin berbeda dari satu perusahaan ke perusahaan berikutnya tergantung pada syarat dan ketentuan. Baca lebih lanjut atau diskon pembayaran awal. Dalam contoh di atas, Apple Inc menawarkan diskon 10% jika John Electronics melakukan pembayaran pada atau sebelum 10 Januari 2018. Dengan demikian, John Electronics melakukan pembayaran pada 10 Januari 2018.

Di bawah ini adalah entri jurnal dalam pembukuan Apple Inc:

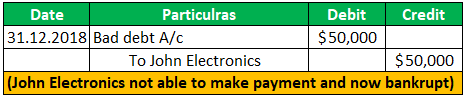

Contoh #3

Dalam contoh di atas, John Electronics tidak dapat melakukan pembayaran pada tanggal 30 Januari 2018, dan bangkrut. Dan Apple Inc percaya bahwa hutang yang belum dibayar tidak dapat dipulihkan dan merupakan hutang buruk sekarang.

Di bawah ini adalah entri jurnal dalam pembukuan Apple Inc:

John Electronics akan melewati akses untuk hutang buruk Utang Buruk Utang Buruk dapat digambarkan sebagai kerugian tak terduga yang dialami oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya. baca lebih pada akhir tahun anggaran.

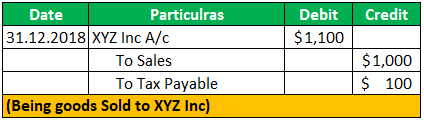

Contoh #4

ABC Inc menjual barang senilai $1.000 kepada XYZ Inc pada tanggal 1 Januari 2019, dengan pajak 10% berlaku. XYZ Inc akan melakukan pembayaran dalam dua angsuran yang sama kepada ABC Inc.

Entri di bawah ini akan diteruskan dalam pembukuan ABC Inc:

Pada saat penjualan kredit:

Dalam contoh di atas, kami menganggap nilai dasar barang adalah $1.000. Oleh karena itu, kami telah membebankan 10% pajak atas nilai tersebut, yang akan ditagih ABC Inc dari XYZ Inc dan dibayarkan kepada pemerintah, dan ABC Inc dapat mengambil kredit input dengan jumlah yang sama dan mengklaim pengembalian dana dari pemerintah.

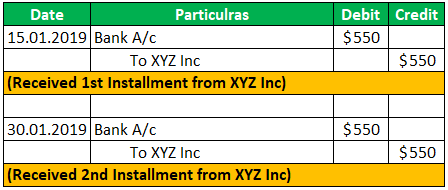

Pada saat menerima 1 Pembayaran:

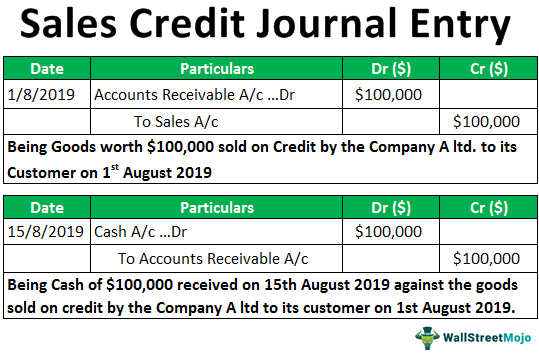

Contoh #5

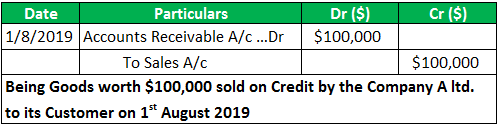

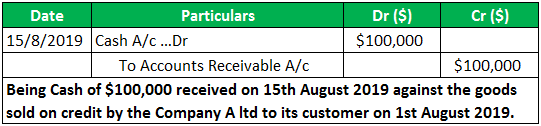

Misalnya, ada perusahaan A Ltd. yang menjual berbagai produk di pasar. Pada tanggal 1 Agustus 2019, perusahaan menjual beberapa barang ke salah satu pelanggannya secara kredit, senilai $100.000. Saat menjual barang, pelanggan memutuskan untuk membayar penuh terhadap barang yang diterima setelah 15 hari. Pada tanggal 15 Agustus 2019, pelanggan membayar seluruh jumlah tersebut kepada perusahaan. Sekarang, bagaimana perusahaan melewati entri jurnal untuk mencatat penjualan barang secara kredit dan penerimaan kas Penerimaan Kas Penerimaan kas adalah dokumen kecil yang berfungsi sebagai bukti bahwa jumlah uang tunai yang diterima selama transaksi melibatkan transfer uang tunai atau uang tunai setara. Salinan asli kuitansi ini diberikan kepada pelanggan, sedangkan penjual menyimpan salinan lainnya untuk keperluan pembukuan. Baca lebih lanjut terhadap penjualan barang?

Larutan

Pada tanggal 1 Agustus 2019, ketika perusahaan menjual barang secara kredit kepada pembeli, mereka akan mendebet akun piutang dengan kredit yang sesuai ke akun penjualan. Oleh karena itu, jurnal untuk mencatat penjualan secara kredit adalah sebagai berikut:

Pada tanggal 15 Agustus 2019, ketika pelanggan membayar seluruh jumlah tunai kepada perusahaan terhadap barang yang dijual secara kredit pada tanggal 1 Agustus 2019, akun kas akan dikreditkan dengan kredit yang sesuai di akun piutang usaha. Ayat jurnal untuk mencatat penerimaan terhadap penjualan secara kredit adalah sebagai berikut:

Bagaimana cara menunjukkan Penjualan Kredit dalam Laporan Keuangan?

Sekarang kita akan mengerti bagaimana menampilkan semua entri di atas dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

- Penjualan Kredit: Penjualan, baik tunai atau kredit, akan masuk untung & rugi a/c di bawah sisi pendapatan dengan nilai jual barang.

- Debitur: Debitur adalah aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.Baca lebih lanjut dan akan berada di bawah sisi aset neraca di bawah aset yang ada.

- Bank: Saldo bank juga merupakan aset lancar. Oleh karena itu, ini akan ditampilkan di sisi aset neraca di bawah aset yang ada. Pada penerimaan pembayaran pelanggan, jumlah bank akan meningkat, sedangkan debiturDebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut akan berkurang. Dengan demikian, total saldo aktiva lancar tidak akan tetap sama.

- Diskon: Setiap diskon yang diberikan kepada dealer berada di bawah sisi pengeluaran dari akun untung & rugi, menurunkan profitabilitas perusahaan.

Keuntungan

- Mereka membantu mencatat transaksi yang melibatkan penjualan barang secara kredit oleh perusahaan dengan tepat, melacak setiap penjualan kredit yang terlibat.

- Dengan bantuan entri jurnal kredit penjualan, perusahaan dapat memeriksa saldo terhutang pelanggannya pada tanggal apa pun. Selain itu, ini akan membantu perusahaan memantau saldo terutang pelanggan jika pelanggan mendekati lagi untuk kredit penjualanKredit PenjualanKredit adalah jenis transaksi di mana pelanggan/pembeli diperbolehkan untuk membayar barang yang dibeli nanti daripada membayar tepat pada saat pembelian. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. Baca selengkapnya.

Keterbatasan

- Jika orang yang mencatat transaksi melakukan kesalahan, itu akan menunjukkan perdagangan yang salah dalam pembukuan perusahaan.

- Ketika banyak transaksi yang terlibat dalam perusahaan, pencatatan entri jurnal penjualan kredit untuk setiap transaksi perusahaan menjadi bermasalah dan memakan waktu. Ini juga meningkatkan kemungkinan kesalahan oleh orang yang terlibat dalam masalah seperti itu

Poin Penting

- Ketika barang dijual secara kredit kepada pembeli, akun piutang dagang akan didebitDebitedDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut, yang akan mengarah pada peningkatan aset perusahaan karena jumlah yang diterima dari pihak ketiga di masa mendatang. Oleh karena itu, mengarah pada penciptaan aset perusahaan dan ditampilkan dalam neraca perusahaan Neraca Perusahaan Neraca Perusahaan adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada tingkat tertentu. titik waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut kecuali diselesaikan.

- Ketika barang dijual secara kredit kepada pembeli barang, akun penjualan akan dikreditkan dalam pembukuan perusahaan. Oleh karena itu, itu akan meningkatkan pendapatanPendapatanPendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut dan renungkan dalam laporan laba rugi perusahaanLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut selama periode penjualan.

Kesimpulan

Entri jurnal penjualan kredit sangat penting bagi perusahaan yang menjual barang mereka secara kredit. Pada saat penjualan secara kredit, akun piutang dagang akan didebit, yang akan ditampilkan dalam neraca perusahaan sebagai aset kecuali jumlah tersebut diterima terhadap penjualan tersebut, dan akun penjualan akan dikreditkan, yang akan ditampilkan sebagai pendapatan dalam laporan laba rugi perusahaan.

Ini membantu mencatat transaksi yang melibatkan penjualan barang secara kredit oleh perusahaan dengan tepat, melacak setiap penjualan kredit yang terlibat.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Entri Jurnal Kredit Penjualan. Berikut kami bahas contoh jurnal penjualan kredit yang paling umum beserta penjelasan, kelebihan, dan batasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Beli Entri Jurnal Kredit

- Entri Jurnal Biaya Dibayar Dimuka

- Catat Entri Jurnal Pendapatan Diterima Dimuka

- Contoh Jurnal Harga Pokok Penjualan