Apa itu Akuntansi Pajak?

Akuntansi pajak mengacu pada metode dan kebijakan yang digunakan untuk persiapan pengembalian pajak dan pernyataan lain yang diperlukan untuk kepatuhan pajak dan oleh karena itu, memberikan kerangka kerja dan pedoman untuk mencapai laba kena pajak.

Juga, kebijakan pajak di setiap negara berbeda dengan Prinsip Akuntansi yang Diterima Secara Umum pada berbagai item. Variasi ini mengarah pada pembentukan aset Pajak Tangguhan Aset Pajak TangguhanAset pajak tangguhan merupakan aset bagi Perusahaan yang biasanya timbul pada saat Perusahaan membayar lebih pajak atau membayar pajak di muka. Pajak tersebut dicatat sebagai aset di neraca dan pada akhirnya dibayarkan kembali ke Perusahaan atau dikurangkan dari pajak masa depan.baca lebih lanjut dan kewajiban. Juga, ada panduan terpisah untuk akuntansi PPN (Pajak Pertambahan Nilai), penetapan harga transfer, dan transaksi lintas batas, yang semuanya termasuk dalam akuntansi pajak.

Dasar-dasar Akuntansi Perpajakan

Alasan dilakukannya akuntansi Pajak Penghasilan adalah sampai pada laba kena pajak dan pajak terutang dengan melakukan penyesuaian dalam pembukuan laba sampai dengan prinsip-prinsip akuntansi. Semua pekerjaan dan penyesuaian ini merupakan bagian dari Surat Pemberitahuan Pajak, dan pernyataan ini disimpan untuk pemeriksaan pajak. Ada berbagai komponen akuntansiAkuntansiAkuntansi adalah proses pemrosesan dan pencatatan informasi keuangan atas nama bisnis, dan berfungsi sebagai dasar untuk semua laporan keuangan berikutnya. Baca lebih lanjut untuk perpajakan, beberapa di antaranya dibahas di bawah –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Pajak (wallstreetmojo.com)

#1 – Aset Pajak Tangguhan

Dihasilkan ketika ada selisih laba buku Laba Buku Laba Buku adalah jumlah laba yang diperoleh bisnis dari operasi & aktivitasnya tetapi belum direalisasikan. Itu tidak dilacak oleh analis atau pemangku kepentingan & perhitungannya hanya relevan untuk mengevaluasi kewajiban pajak Perusahaan. baca lebih lanjut, dan laba kena pajak muncul karena masalah waktu. Ada biaya seperti penyisihan piutang tak tertagih, yang dianggap sebagai pengurang akuntansi pada tahun berjalan. Namun, ini diperbolehkan untuk pengurangan pajak hanya jika jumlahnya dinyatakan sebagai utang macet Utang Macet Utang Macet dapat digambarkan sebagai kerugian tak terduga yang dialami oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau layanan atau pembayaran kembali pinjaman atau kewajiban lainnya.baca lebih lanjut, yang dapat terjadi di tahun-tahun mendatang.

Dalam hal ini, laba kena pajak akan lebih tinggi dibandingkan dengan laba akuntansi, dan orang atau organisasi akan membayar lebih banyak pajak tahun ini. Jumlah tambahan yang dibayarkan sebagai pajak atas laba tambahan karena penolakan jumlah penyisihan untuk pengurangan dianggap sebagai pajak tangguhan, yang akan direalisasikan di tahun-tahun mendatang.

#2 – Kewajiban Pajak Tangguhan

Liabilitas Pajak Tangguhan Liabilitas Pajak Tangguhan Liabilitas pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode itu. Baca lebih lanjut dihasilkan ketika orang atau organisasi harus membayar lebih sedikit pajak pada tahun berjalan karena perbedaan waktu. Sebagai contoh – mari kita pertimbangkan bahwa aset sebesar $10.000 disusutkan dalam pembukuan akuntansi dengan metode garis lurus (SLM) (SLM) Metode Garis Lurus Metode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam di atas masa manfaat dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya. baca lebih lanjut selama 8 tahun – penyusutan setiap tahun akan menjadi $1.250 ($10.000/8).

Namun, jika aturan pajak menyatakan bahwa aset harus disusutkan @20% (WDV) metode write down value MethodWritten Down ValueMetode Written Down Value adalah teknik penyusutan yang menerapkan tarif penyusutan konstan terhadap nilai buku bersih aset setiap tahun , menghasilkan lebih banyak beban penyusutan yang diakui di tahun-tahun awal masa pakai aset dan lebih sedikit penyusutan yang diakui di tahun-tahun terakhir masa pakai aset.baca lebih lanjut. Depresiasi untuk tujuan perpajakan pada tahun kedua akan menjadi $1.600 (($10.000 – 2000 yaitu 20% untuk tahun pertama) = $8.000*20% = $1.600)).

Di sini organisasi akan mendapatkan pengurangan tambahan sebesar $350 ($1.600-$1.250) untuk tujuan perpajakan. Jika kita mempertimbangkan tarif pajak menjadi 30%, kewajiban pajak tangguhan di sini adalah $105 ($350*30%).

#3 – Akuntansi PPN

Sebagian besar negara Pajak Barang & Jasa (GST) atau PPN (pajak pertambahan nilai) PPN (Pajak pertambahan nilai) Pajak pertambahan nilai (PPN) mengacu pada biaya yang dikenakan setiap kali ada penambahan kegunaan atau nilai suatu produk di seluruh rantai pasokannya, yaitu dari pembuatannya hingga titik penjualan akhir. Ini adalah pajak tidak langsung yang dikenakan pada konsumsi produk. Baca lebih lanjut, yang merupakan bagian dari hampir semua faktur yang diterbitkan. Sekarang, ini tidak boleh dianggap sebagai pengeluaran secara langsung karena organisasi mendapatkan kredit Pajak Masukan atas jumlah yang telah dibayarkan. Untuk mengklaim input tersebut, otoritas pajak menetapkan persyaratan tertentu mengenai format faktur, nama, dan pendaftaran perusahaan, detail bagian kedua, dll. Dan semua persyaratan ini harus dipenuhi oleh tim akuntansi pajak sebelum mengklaim PPN/GST kredit masukan

#4 – Harga Transfer

Dalam dunia globalisasi saat iniGlobalisasiGlobalisasi didefinisikan sebagai perluasan perdagangan, perdagangan dan budaya ekonomi di berbagai negara.Baca lebih lanjut, banyak perusahaan membuka cabangnya di berbagai belahan dunia. Sebuah kebijakan memonitor transfer pricing yang disebut transaksi Arm’s LengthTransaksi Arm’s LengthTransaksi arm’s length adalah transaksi di mana dua pihak beroperasi secara independen dan harga yang disepakati di antara mereka (juga dikenal sebagai harga transfer) bebas dari pengaruh apa pun.baca lebih lanjut Penetapan Harga, yang menganjurkan kebijakan perdagangan yang adil di seluruh dunia. Dengan kata sederhana, dikatakan bahwa bagian atau orang yang terkait tidak boleh memanfaatkan barang atau jasa dengan biaya lebih rendah daripada harga penjualannya kepada pihak ketiga yang tidak terkait.

Juga, jika sebuah organisasi telah mendirikan satu-satunya kantor lepas pantai tempat orang-orang bekerja, dan tidak ada bisnis lain yang dilakukan di negara tersebut. Sesuai dengan Transfer pricingTransfer PricingTransfer pricing ditentukan untuk transaksi antara dua atau lebih entitas terkait dalam organisasi multi-perusahaan. Ini menunjukkan nilai transfer antara entitas terkait dalam hal barang atau transfer karyawan, tenaga kerja lintas departemen yang berbeda. Baca lebih lanjut kebijakan, organisasi harus membayar persentase tertentu (8-15%) dari pajak atas biaya yang dikeluarkan dalam operasi kantor lepas pantai. Harga transfer adalah salah satu komponen yang bergerak cepat dan menantang di dunia saat ini.

#5 – Kategorisasi Penghasilan

Akuntansi mempertimbangkan semua penerimaan dan pembayaran untuk menghitung laba akuntansi. Namun, tidak semua kuitansi terkait dengan bisnis, dan tarif pajaknya berbeda tergantung pada jenis kuitansinya.

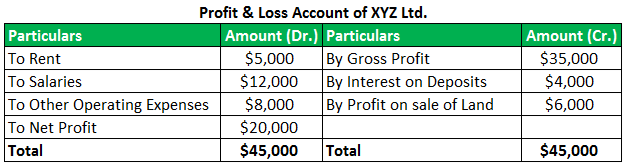

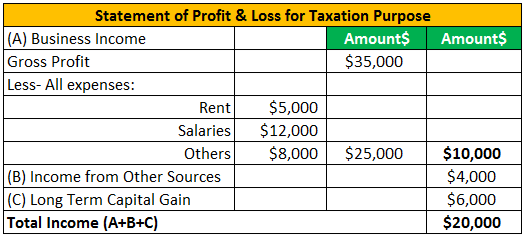

Mari kita pertimbangkan contoh di bawah ini –

Pada tabel 1, kutipan dari buku akuntansi ditampilkan, dan pada tabel kedua menunjukkan bagaimana akuntansi pajak harus mengkategorikan jenis pendapatan karena tarif pajak penghasilan berbeda pada jenis pendapatan.

Keuntungan

- Kategorisasi Penghasilan untuk penerapan tarif pajak yang benar;

- Kepatuhan kepatuhan hukum.

- Kerugian tahun berjalan dan tahun-tahun sebelumnya dapat dikompensasi di masa mendatang dengan mengajukan SPT.

- fasilitasi pemeriksaan pajak.

- Penilaian mandiri dan pembayaran pajak tepat waktu;

Kekurangan

- Membutuhkan waktu dan sumber daya ekstra untuk pekerjaan itu;

- Profesional pajak mengenakan biaya mahal kepada organisasi.

- Hampir setiap tahun terjadi perubahan kebijakan perpajakan.

Poin Penting untuk Dicatat

Setiap kali ada perubahan kebijakan, tarif pajak, dll. Organisasi/individu harus selalu memperbarui diri, dan perangkat lunak akuntansi harus diubah sesuai dengan itu.

Kesimpulan

Akuntansi pajak sangat penting untuk setiap bisnis atau individu karena memberikan kerangka kerja untuk menyatakan pendapatan yang benar dan membayar pajak yang sesuai. Jika terjadi ambiguitas, seorang profesional pajak harus dikonsultasikan untuk menghindari kesalahan dalam kepatuhan pajak karena ada denda dan hukuman bagi pelanggar pajak. Ini juga berfungsi untuk penghindaran pajakPenghindaran pajakPenghindaran pajak adalah proses mengurangi kewajiban pajak penghasilan individu atau perusahaan dengan mengadopsi metode yang sah. Wajib pajak dapat mengklaim pembebasan dan pengurangan sebagaimana diperbolehkan berdasarkan ketentuan pajak negara. Seperti investasi pada obligasi daerah dan potongan untuk kerugian bisnis. Baca lebih lanjut dengan memilih metode mana yang paling cocok untuk setiap jenis bisnis atau individu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Akuntansi Perpajakan dan artinya. Di sini kita membahas berbagai komponen dasar akuntansi untuk perpajakan, termasuk aset & kewajiban pajak tangguhan, PPN, Transfer pricing, keuntungan, dan kerugian. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Pengertian Akuntansi Pajak Penghasilan

- Apa itu Laba Akuntansi?

- Gadai Pajak

- Surga Pajak