Definisi Arbitrase Konversi

Convertible Arbitrage mengacu pada strategi perdagangan yang digunakan untuk memanfaatkan ketidakefisienan harga antara saham dan konversi, di mana orang yang menggunakan strategi tersebut akan mengambil posisi panjang dalam keamanan konversi dan posisi pendek dalam saham biasa yang mendasarinya.

Ini adalah strategi perdagangan jangka pendek yang disukai oleh dana lindung nilai dan pedagang skala besar. Pendekatan semacam itu melibatkan pengambilan metode panjang dalam sekuritas konvertibel dengan posisi short simultan pada saham biasa yang mendasarinya untuk mengkapitalisasi perbedaan harga antara kedua sekuritas tersebut. Sekuritas yang dapat dikonversi dapat diubah menjadi bentuk lain, seperti saham preferen yang dapat dikonversi, yang dapat diubah dari saham Preferensi Konversi menjadi saham Ekuitas/Saham biasa.

Mengapa menggunakan Strategi Arbitrase Konversi?

Alasan untuk mengadopsi strategi arbitrase konvertibel adalah bahwa posisi long-short meningkatkan kemungkinan keuntungan dengan tingkat risiko yang relatif lebih rendah. Jika nilai saham turun, pedagang arbitrase akan mendapatkan keuntungan dari short position. Posisi PendekPosisi pendek adalah praktik di mana investor menjual saham yang tidak mereka miliki pada saat penjualan; investor melakukannya dengan meminjam saham dari beberapa investor lain untuk berjanji bahwa yang pertama akan mengembalikan saham ke yang terakhir di kemudian hari. Baca lebih lanjut tentang saham karena ini adalah ekuitas, dan masalahnya mengalir ke arah pasar. Di sisi lain, obligasi konversi atau Debentures akan memiliki risiko yang terbatas karena merupakan instrumen yang memiliki tingkat pendapatan tetap.

Namun, jika keuntungan saham, kerugian pada posisi short stock akan dibatasi karena keuntungan pada keamanan konvertibel akan mengimbanginya. Jika saham diperdagangkan pada nilai nominal dan tidak naik atau turun, sekuritas konversi atau debentureDebentureDebentures mengacu pada instrumen utang jangka panjang yang dikeluarkan oleh pemerintah atau korporasi untuk memenuhi kebutuhan keuangannya. Sebagai imbalannya, investor dikompensasi dengan pendapatan bunga karena menjadi kreditur penerbit. Baca lebih lanjut akan terus membayar tingkat kupon tetap, yang akan mengimbangi biaya memegang saham pendek. Gagasan lain di balik mengadopsi arbitrase konvertibel adalah bahwa obligasi konvertibel perusahaan dihargai secara tidak efisien relatif terhadap sahamnya.

Ini bisa jadi karena perusahaan dapat memikat investor untuk berinvestasi di saham hutang perusahaan dan karenanya menawarkan tingkat yang menguntungkan. ArbitrageArbitrageArbitrage dalam keuangan berarti membeli dan menjual sekuritas secara simultan di pasar yang berbeda atau bursa lain untuk menghasilkan keuntungan bebas risiko dari perbedaan harga sekuritas. Ini melibatkan eksploitasi inefisiensi pasar untuk menghasilkan keuntungan yang menghasilkan harga yang berbeda ke titik di mana tidak ada peluang arbitrase yang tersisa. Baca lebih lanjut upaya untuk mendapatkan keuntungan dari kesalahan penetapan harga ini.

Juga, lihat Akuntansi untuk Obligasi KonversiAkuntansi Untuk Obligasi KonversiAkuntansi untuk Obligasi Konvertibel mengacu pada akuntansi instrumen utang yang memberikan hak kepada pemegangnya untuk mengubah kepemilikannya menjadi sejumlah saham perusahaan penerbit. Selisih antara nilai wajar dari total sekuritas (bersama dengan pertimbangan lain yang dialihkan) dan nilai wajar dari sekuritas yang diterbitkan dicatat sebagai beban dalam laporan laba rugi.baca lebih lanjut.

Apa itu Rasio Hedge dalam Convertible Arbitrage?

Konsep penting yang perlu dipahami dengan arbitrase konvertibel adalah rasio lindung nilai Rasio Lindung Nilai rasio lindung nilai adalah nilai komparatif rasio lindung nilai posisi terbuka dengan ukuran agregat posisi itu sendiri. Juga, dapat berupa nilai komparatif dari kontrak berjangka yang dibeli atau dijual dengan nilai komoditas tunai yang dilindung nilai.baca lebih lanjut. Rasio ini membandingkan nilai posisi yang dimiliki melalui penggunaan lindung nilai terhadap seluruh tempat itu sendiri.

Misalnya, jika seseorang memegang $10.000 dalam ekuitas asing, hal ini membuat investor menghadapi risiko FOREX. Jika investor memutuskan untuk melakukan lindung nilai ekuitas senilai $5.000 dengan posisi mata uang, rasio lindung nilai adalah 0,5 (50/100). Hal ini memuncak bahwa 50% dari posisi ekuitas dicegah dari risiko nilai tukar Risiko Nilai Tukar Risiko Nilai Tukar adalah risiko kerugian yang ditanggung perusahaan ketika transaksi didenominasi dalam mata uang selain mata uang operasi perusahaan. Ini adalah risiko yang terjadi akibat perubahan nilai relatif mata uang.baca lebih lanjut.

Risiko Arbitrase yang Dapat Dikonversi

Convertible Arbitrage lebih rumit dari kedengarannya. Karena seseorang umumnya harus memegang obligasi konversi untuk jangka waktu tertentu sebelum konversi menjadi saham ekuitas, arbitrase/manajer dana harus mengevaluasi pasar dengan hati-hati dan menentukan terlebih dahulu apakah kondisi pasar atau faktor makroekonomi lainnyaFaktor MakroekonomiFaktor makroekonomi adalah mereka yang memiliki berdampak pada perekonomian nasional, seperti populasi, pendapatan, pengangguran, investasi, tabungan, dan tingkat inflasi, dan dipantau oleh tim yang sangat profesional yang diatur oleh pemerintah atau ekonom lainnya.baca lebih lanjut dapat berdampak selama jangka waktu di konversi mana yang diizinkan.

Misalnya, jika suatu dana telah mengakuisisi instrumen konversi ABC Co. dengan periode lock-in 1 tahun. Namun, setelah satu tahun, anggaran Tahunan negara akan diumumkan dimana mereka diharapkan mengenakan pajak Distribusi Dividen 10% atas dividen yang diumumkan oleh perusahaan atas saham ekuitas. Tindakan seperti itu akan berdampak pada pasar dan pertanyaan tentang memegang saham yang dapat dikonversi dalam jangka panjang.

Arbitrase dapat menjadi korban dari peristiwa yang tidak dapat diprediksi tanpa batasan efek negatifnya. Salah satu contohnya adalah selama tahun 2005, ketika banyak arbitrase memegang posisi long di obligasi konversi General Motors (GM) dan posisi short di saham GM. Harapannya adalah nilai saham GM saat ini akan turun, tetapi utang akan terus menghasilkan pendapatan. Namun, utang tersebut mulai diturunkan peringkatnya oleh lembaga pemeringkat kredit Lembaga Pemeringkat Kredit Lembaga pemeringkat kredit (CRA) mengevaluasi dan menilai kelayakan kredit surat utang dan penerbitnya, termasuk perusahaan dan negara.baca lebih lanjut.

Seorang investor miliarder berusaha melakukan pembelian massal saham mereka, menyebabkan strategi pengelola dana menjadi kacau.

Convertible Arbitrage menghadapi risiko berikut –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arbitrase Konversi (wallstreetmojo.com)

- Risiko Kredit : Sebagian besar obligasi konversi dapat berada di bawah peringkat investasi atau tidak diberi peringkat sama sekali, menjanjikan hasil yang luar biasa. Oleh karena itu, risiko default yang signifikan Risiko default Risiko default adalah bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, posisi likuiditas, dan kewajiban saat ini. antara lain faktor.baca lebih lanjut ada.

- Risiko Suku Bunga: Obligasi konversi dengan jatuh tempo lebih lama sensitif terhadap suku bunga. Sementara saham dengan posisi short adalah strategi lindung nilai yang solid Strategi HedgingHedging adalah jenis investasi yang berfungsi seperti asuransi dan melindungi Anda dari kerugian finansial apa pun. Lindung nilai dicapai dengan mengambil posisi berlawanan di pasar.Baca selengkapnya, rasio lindung nilai yang lebih rendah mungkin memerlukan perlindungan tambahan.

- Risiko Manajer: Manajer mungkin salah menilai obligasi Konversi yang mengakibatkan strategi arbitrase dipertanyakan. Jika valuasinya salah dan/atau risiko kreditRisiko KreditRisiko Kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk membayar kembali pinjaman atau memenuhi kewajiban utangnya. Hal ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan arus kas terganggu dan biaya penagihan meningkat. Lebih lanjut, nilai dari konversi obligasi dapat dikurangi/dihilangkan. Risiko manajer juga termasuk risiko operasional perusahaanRisiko OperasionalRisiko operasional adalah ketidakpastian bisnis yang ditemui perusahaan di industri saat menjalankan operasi bisnis sehari-hari. Risiko tersebut muncul karena kerusakan sistem internal, masalah teknis, faktor eksternal, masalah manajerial, kesalahan manusia atau kesenjangan informasi. Baca selengkapnya. Kemampuan manajer untuk masuk/keluar dari posisi dengan dampak pasar minimal akan berdampak langsung pada profitabilitas.

- Ketentuan Hukum & Risiko Prospektus: Prospektus memberikan banyak potensi risiko yang timbul dalam strategi seperti panggilan awal, dividen khusus Dividen Khusus Istilah “Dividen Khusus” mengacu pada jumlah yang dibagikan kepada pemegang saham atas nama dividen selain dividen reguler. Perusahaan melakukan ini jika terjadi arus masuk kas atau aset yang tidak terduga. Baca lebih lanjut yang diharapkan, pembayaran bunga yang terlambat jika terjadi panggilan, dll. Arbitrase konvertibel dapat melindungi diri mereka sendiri dengan menyadari potensi jebakan dan menyesuaikan jenis lindung nilai untuk menyesuaikan risiko tersebut. Seseorang juga perlu menyadari implikasi hukum dan volatilitas yang berlaku di pasar saham dan obligasi.

- Risiko Mata Uang: Peluang arbitrase yang dapat dikonversi sering melintasi banyak batas, melibatkan banyak mata uang dan memaparkan berbagai posisi terhadap risiko mata uang. Oleh karena itu, arbitrase perlu menggunakan mata uang berjangka Mata Uang Berjangka Mata uang berjangka adalah kontrak di mana dua pihak setuju untuk menukar jumlah tertentu dari mata uang tertentu dengan harga yang telah disepakati sebelumnya pada tanggal tertentu. Mereka diperdagangkan melalui pertukaran dan diselesaikan atau dibalik sebelum tanggal jatuh tempo. baca lebih lanjut atau kontrak berjangka untuk melindungi risiko tersebut.

Contoh Arbitrase Konversi

Mari kita ambil contoh praktis tentang cara kerja arbitrase konvertibel:

Harga awal obligasi konversi adalah $108. Manajer arbitrase memutuskan untuk melakukan investasi tunai awalInvestasi TunaiInvestasi tunai adalah investasi dalam instrumen jangka pendek atau rekening tabungan umumnya selama 90 hari atau kurang yang biasanya membawa tingkat bunga rendah atau pengembalian dengan tingkat risiko yang relatif rendah dibandingkan dengan yang lain. bentuk investasi.baca lebih lanjut $202.500 + $877.500 dana pinjaman = Total investasi $1.080.000. Dalam hal ini, debt to equity ratio Debt To Equity Ratio Debt to equity ratio merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. baca lebih lanjut, akan menjadi 4,33:1 (Hutang menjadi 4,33 kali jumlah investasi ekuitas).

Harga saham adalah 26.625 per saham, dan manajer menjual 26.000 saham seharga $692.250. Juga, rasio Hedge sebesar 75% harus dipertahankan; oleh karena itu, rasio konversi obligasi menjadi (26.000/0,75) = 34.667 saham.

Kami akan mengasumsikan periode holding 1 tahun.

Pengembalian total dapat ditunjukkan dengan bantuan tabel di bawah ini:

Arus Kas dalam Arbitrase Konversi

|

Sumber Kembali |

Kembali |

Asumsi/ Catatan |

|

Pendapatan Bunga Obligasi (panjang) |

$50.000 |

Kupon 5% dengan jumlah nominal $1.000.000 |

|

Rabat Bunga Pendek (Tersedia) |

$8.653 |

Bunga 1,25% atas hasil $692.250 berdasarkan rasio lindung nilai awal sebesar 75% [26.000 saham dijual dengan harga $26.625 = $692.250, relatif terhadap 34.667 saham dari kesetaraan obligasi]. |

|

Lebih sedikit: |

||

|

Biaya Leverage |

($17.550) |

Bunga 2% atas dana pinjaman $877.500 |

|

Pembayaran dividen (Short stock) |

($6.922) |

1% dividend yield Dividend Yield Dividend yield ratio adalah rasio dividen perusahaan saat ini dengan harga sahamnya saat ini. Ini mewakili potensi pengembalian investasi untuk saham tertentu. Baca lebih lanjut tentang $692.250 (yaitu 26.000 saham) |

|

Jumlah Arus Kas……… (1) |

$34.481 |

Pengembalian Arbitrase

|

Sumber Kembali |

Kembali |

Asumsi/ Catatan |

|

Pengembalian Obligasi |

$120.000 |

Dibeli dengan harga 108 dan dengan asumsi dijual dengan harga 120 per $1.000 |

|

Pengembalian Saham |

($113.750) |

Menjual saham ekuitas seharga $26,625 dan saham naik menjadi $31,00 [yaitu Rugi sebesar $4,375*26.000 saham] |

|

Total Pengembalian Arbitrase. (2) |

$6.250 |

|

|

Pengembalian Total (1) + (2) |

$40.431 |

(Total $ pengembalian $40.431 adalah ROE 20% dari $202.500) |

|

|

|

Sumber ROE dapat ditunjukkan dengan bantuan tabel di bawah ini:

|

Sumber Kembali |

Kontribusi |

Catatan |

|

Pendapatan Bunga Obligasi (Long) |

4,6% |

Bunga sebesar $50.000 yang diperoleh/harga obligasi sebesar $1.080.000*100 = 4,6% |

|

Rabat Bunga Pendek (Saham) |

0,8% |

Bunga $8.653 diperoleh/harga obligasi $1.080.000*100 = 0,8% |

|

Pembayaran dividen (Saham) |

-0,6% |

Dividen sebesar $6.922 dibayarkan/harga obligasi sebesar $1.080.000*100 = -0,6% |

|

Biaya Leverage |

-1,6% |

Bunga $17.550 dibayar/harga obligasi $1.080.000*100 = -1,6% |

|

Pengembalian Arbitrase |

0,6% |

Pengembalian $6.250 diperoleh/harga obligasi $1.080.000*100 = 0,6% |

|

Pengembalian Tanpa Leverage |

3,8% |

Total Pengembalian sebesar $40.431 yang diperoleh/harga obligasi sebesar $1.080.000 = 3,8% |

|

Kontribusi dari Leverage |

16,2% |

Kontribusi dari Leverage sangat signifikan. |

|

Pengembalian Total |

20,0% |

|

Harapan Pengelola Dana Arbitrase Konversi

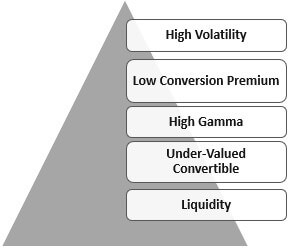

Secara umum, arbitrase konvertibel mencari konvertibel yang menunjukkan karakteristik berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arbitrase Konversi (wallstreetmojo.com)

- Volatilitas Tinggi – Saham dasar yang menunjukkan volatilitas di atas rata-rata lebih mungkin menghasilkan keuntungan lebih tinggi dan menyesuaikan rasio lindung nilai.

- Premi Konversi Rendah – Premi konversi adalah jumlah tambahan yang dibayarkan untuk keamanan yang dapat dikonversi di atas nilai konversinya yang diukur dalam %. Secara umum, konversi dengan premi konversi 25% ke bawah lebih disukai. Premi konversi yang lebih rendah menunjukkan risiko suku bunga yang lebih rendah Risiko Suku Bunga Risiko perubahan nilai aset karena volatilitas suku bunga dikenal sebagai risiko suku bunga. Itu membuat keamanan tidak kompetitif atau membuatnya lebih berharga. baca lebih lanjut dan sensitivitas kredit, yang lebih sulit untuk dilindung nilai daripada risiko ekuitas.

- Dividen Saham Rendah atau Tidak Ada Dividen SahamDividen saham mengacu pada saham bonus yang dibayarkan kepada pemegang saham, bukan uang tunai. Perusahaan menggunakan dividen seperti itu ketika ada krisis uang tunai. Pemegang saham diberikan persentase tertentu dari kepemilikan saham. Baca lebih lanjut tentang saham yang mendasarinya – Karena posisi lindung nilai pendek pada saham yang mendasarinya, setiap dividen atas saham harus dibayarkan kepada pemilik saham lama karena antisipasi strateginya adalah jatuhnya harga saham. Contoh seperti itu akan menciptakan arus kas negatifArus Kas NegatifArus kas negatif mengacu pada situasi ketika pengeluaran kas perusahaan lebih dari menghasilkan kas dalam periode tertentu yang sedang dipertimbangkan. Ini menyiratkan bahwa total arus kas masuk dari berbagai aktivitas yang dipertimbangkan kurang dari total arus keluar selama periode yang sama. Baca lebih lanjut di lindung nilai.

- Gamma Tinggi – Gamma tinggi berarti seberapa cepat delta berubah. Delta adalah rasio yang membandingkan perubahan harga aset dasar dengan perubahan yang sesuai dalam harga kontrak derivatif Kontrak Derivatif Kontrak Derivatif adalah kontrak formal yang diadakan antara dua pihak, satu Pembeli dan Penjual lainnya, yang bertindak sebagai Rekanan untuk satu sama lain , dan melibatkan transaksi fisik aset pendasar di masa depan atau pembayaran finansial oleh satu pihak ke pihak lain berdasarkan peristiwa masa depan tertentu dari aset pendasar. Dengan kata lain, nilai Kontrak Derivatif berasal dari aset dasar yang menjadi dasar Kontrak.baca lebih lanjut. Konvertibel dengan gamma tinggi menawarkan peluang lindung nilai dinamis lebih sering, sehingga menawarkan kemungkinan pengembalian yang lebih tinggi.

- Konvertibel Dibawah Nilai – Karena posisi konvertibel lindung nilai panjang, arbitrase akan mencari masalah yang dinilai terlalu rendah atau diperdagangkan pada tingkat volatilitas tersiratPerdagangan Pada Tingkat Volatilitas TersiratVolatilitas Tersirat mengacu pada metrik yang digunakan untuk mengetahui kemungkinan perubahan harga keamanan yang diberikan sesuai sudut pandang pasar. Ini dihitung dengan menempatkan harga pasar opsi dalam model Black-Scholes. Baca lebih lanjut di bawah pengembalian pasar rata-rata. Jika convertible memiliki masa depan untuk kembali ke pengembalian normal, maka ini akan menjadi kesempatan yang tepat bagi manajer untuk menguangkan.

- Likuiditas – Isu yang sangat likuid lebih disukai oleh arbitrase karena dapat digunakan untuk menetapkan atau menutup posisi dengan cepat.

Perdagangan Umum Arbitrase Konversi

Ada banyak perdagangan arbitrase yang dapat dikonversi, tetapi beberapa yang umum adalah:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arbitrase Konversi (wallstreetmojo.com)

- Taruhan Sintetis: Ini adalah perdagangan yang sangat sensitif terhadap ekuitas dengan konversi perdagangan “in-the-money” dengan premi kurang dari 10%. Ini adalah konvertibel dengan delta tinggi, kualitas kredit yang wajar, dan lantai obligasi yang solid. Dasar obligasi adalah tingkat yang ditawarkan obligasi dan merupakan tingkat pengembalian tetap (komponen obligasi dari keamanan yang dapat dikonversi berdasarkan kualitas kreditnya, dinyatakan dalam %).

- Perdagangan Gamma: Perdagangan semacam itu muncul dengan menetapkan posisi delta-netral atau mungkin bias yang melibatkan keamanan yang dapat dikonversi dengan kualitas kredit yang wajar dan penjualan singkat saham secara bersamaan . Karena saham tersebut tidak stabil karena sifatnya, strategi ini memerlukan pemantauan yang cermat dengan melindungi posisi secara dinamis, yaitu, membeli/menjual saham secara terus menerus dari saham biasa yang mendasarinya.

- Perdagangan Vega: “perdagangan volatilitas” melibatkan pembentukan posisi panjang Posisi panjang Posisi panjang menunjukkan pembelian saham, mata uang, atau komoditas dengan harapan harga di masa depan akan lebih tinggi dari harga saat ini. Keamanan dapat dibeli di pasar tunai atau di pasar derivatif. Tindakan menunjukkan bahwa investor atau pedagang mengharapkan pergerakan ke atas saham dari tingkat yang berlaku. Baca lebih lanjut di konvertibel dan jual opsi panggilan yang cocok dengan tepat dari perdagangan saham yang mendasarinya pada tingkat volatilitas tinggi. Ini juga memerlukan pemantauan yang cermat terhadap posisi yang melibatkan opsi panggilan terdaftar sebagai opsi pemogokan opsi panggilan. Opsi Sebagai Harga Pemogokan Opsi Panggilan. Harga latihan atau harga pemogokan mengacu pada harga di mana saham pokok dibeli atau dijual oleh orang yang memperdagangkan opsi panggilan. & menempatkan tersedia dalam perdagangan derivatif. Jadi, harga pelaksanaan adalah istilah yang digunakan di pasar derivatif. Baca lebih lanjut dan kedaluwarsa harus sedekat mungkin dengan ketentuan keamanan konversi.

- Perdagangan Arus Kas: Perdagangan semacam itu bertujuan untuk mengumpulkan arus kas maksimum dari peluang arbitrase. Strategi ini berfokus pada sekuritas yang dapat dikonversi Sekuritas yang Dapat Dikonversi Sekuritas yang dapat dikonversi adalah sekuritas atau investasi (saham preferen atau obligasi yang dapat dikonversi) yang dapat dengan mudah dikonversi menjadi bentuk yang berbeda, seperti saham dari saham biasa entitas, dan biasanya diterbitkan oleh entitas untuk mengumpulkan uang. Dalam kebanyakan kasus, entitas memiliki kendali penuh atas kapan konversi terjadi. Baca lebih lanjut dengan pendapatan kupon atau dividen yang baik relatif terhadap dividen saham biasa dan premi konversi yang mendasarinya. Ini menawarkan alternatif perdagangan yang menguntungkan di mana kupon dari posisi panjang atau dividen/rabat dari posisi pendek mengimbangi premi yang dibayarkan dari waktu ke waktu.

Juga, lihat Top Hedge Fund Strategies Strategi Hedge Fund Strategi hedge fund adalah seperangkat prinsip atau instruksi yang diikuti oleh hedge fund untuk melindungi diri dari pergerakan saham atau sekuritas di pasar dan untuk mendapatkan keuntungan dari modal kerja yang sangat kecil. tanpa mempertaruhkan seluruh anggaran.baca lebih lanjut

Kesimpulan

Strategi arbitrase konvertibel telah menghasilkan pengembalian yang menarik selama dua dekade terakhir, yang tidak berkorelasi dengan kinerja individu obligasi atau pasar ekuitas. Faktor penentu keberhasilan strategi semacam itu adalah risiko manajer daripada ekuitas terarah atau risiko pasar obligasi. Leverage yang tinggi merupakan faktor risiko potensial karena dapat mengurangi keuntungan yang diperoleh.

Pada tahun 2005, penebusan investor secara signifikan berdampak pada pengembalian strategi, meskipun drawdown maksimum Drawdown Drawdown didefinisikan sebagai persentase penurunan nilai sekuritas selama periode sebelum memantul kembali ke nilai aslinya atau lebih. Ini dinyatakan sebagai perbedaan antara yang tertinggi, yaitu nilai puncak aset itu, dan yang terendah, yaitu, nilai palung yang sama. Baca lebih lanjut tetap jauh lebih sedikit dibandingkan dengan pasar ekuitas dan obligasi tradisional. Hal ini berbeda dengan kinerja yang baik dari strategi arbitrase konvertibel selama tahun 2000-2002, ketika pasar sangat fluktuatif karena krisis dot com. Strategi tersebut tampaknya masih menjadi lindung nilai portofolio yang baik dalam situasi volatilitas.

Penting untuk terus memantau pasar dan memanfaatkan situasi di mana obligasi/saham dinilai terlalu rendah. Pengembalian obligasi akan tetap, yang membuat manajer dalam posisi yang relatif lebih aman tetapi diperlukan untuk memprediksi volatilitas pasar juga untuk memaksimalkan pengembalian mereka dan mendapatkan keuntungan maksimal dari strategi tahan dan jual secara bersamaan. Strategi seperti itu diketahui sangat menguntungkan dalam kondisi pasar yang berombak karena diperlukan untuk memanfaatkan perbedaan harga.

Artikel yang Direkomendasikan

- Efek Konversi

- Apa itu Arbitrase Penggabungan?

- Arti Utang Konversi

- Akuntansi Obligasi Konversi