Apa itu Model Markowitz?

Model Markowitz adalah metode memaksimalkan pengembalian dalam risiko yang diperhitungkan. Ini juga disebut teori portofolio Markowitz atau teori portofolio modern. Model ini memfasilitasi aplikasi praktis; banyak investor baru menggunakan teknik ini di pasar modal.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Model Markowitz (wallstreetmojo.com)

Model seleksi Markowitz terutama berfokus pada diversifikasi portofolio. Ini memisahkan saham menjadi aset berisiko tinggi dan berisiko rendah. Model Harry Markowitz diperkenalkan pada tahun 1952 melalui jurnal keuangan. Harry Markowitz memenangkan hadiah Nobel untuk kontribusinya pada tahun 1990.

Takeaway kunci

- Model Markowitz adalah strategi investasi. Investor amatir menggunakannya untuk memaksimalkan pengembalian kotor dalam kelompok risiko yang berkelanjutan.

- Model Harry Markowitz pertama kali diterbitkan dalam jurnal keuangan pada tahun 1952. Pada tahun 1990, Harry Markowitz memenangkan Hadiah Nobel untuk karyanya tentang teori portofolio modern.

- Keterbatasan model Markowitz termasuk ketergantungan yang berlebihan pada data historis, asumsi yang tidak relevan, dan penggunaan mean-variance daripada potensi risiko.

- Asumsi Markowitz menjadi tidak relevan; ini terutama terjadi pada pasar yang bergejolak.

Model Teori Portofolio Markowitz Dijelaskan

Model Markowitz adalah teknik investasi. Ini digunakan untuk membuat portofolio yang akan menghasilkan pengembalian maksimal. Pada tahun 1952, Harry Markowitz menerbitkan modelnya di Journal of Finance. Markowitz adalah seorang ekonom Amerika. Ia dianggap sebagai pencipta teori portofolio modern. Teori ini juga dikenal sebagai Markowitz Mean Variance Model.

Model portofolio Markowitz menunjukkan bahwa risiko dapat diminimalkan melalui diversifikasi. Secara bersamaan, model memastikan maksimalisasi pengembalian portofolio secara keseluruhan. Investor disajikan dengan dua jenis saham—risiko rendah, pengembalian rendah, dan risiko tinggi, saham pengembalian tinggi. Risiko juga dibagi menjadi dua—risiko sistematis dan risiko tidak sistematis. Model Harry Markowitz menggunakan perhitungan matematis untuk mengurangi risiko; itu membangun portofolio yang ideal.

Meskipun demikian, investasi dunia nyata tidak dapat menghilangkan tingkat risiko tertentu. Dengan demikian, investor harus memiliki selera risiko. Investor baru khususnya mendapat manfaat dari teori ini—model portofolio Markowitz mempopulerkan diversifikasi. Belum lagi pentingnya memahami dan menghindari risiko portofolio yang sistematis.

Sisi negatifnya, keterbatasan model Markowitz berasal dari ketergantungannya yang berlebihan pada asumsi. Kelemahan ini dapat membuat kesimpulan tidak relevan dengan kondisi pasar yang berlaku.

Asumsi

Asumsi Markowitz adalah sebagai berikut:

- Model tersebut mengasumsikan bahwa investor rasional dan akan selalu berperilaku dengan cara tertentu.

- Model tersebut mengasumsikan bahwa hanya ada dua jenis aset yang berbeda—pengembalian rendah dan pengembalian tinggi.

- Harry Markowitz berpendapat bahwa pasar akan selalu bekerja ke arah tertentu dan akan selalu efisien. Tapi ini tidak selalu terjadi.

- Diversifikasi itu penting. Tetapi teori tersebut menganggap diversifikasi adalah satu-satunya cara untuk meminimalkan risiko investasi.

- Model portofolio Markowitz mengasumsikan bahwa setiap investor memiliki akses tak terbatas terhadap informasi tentang perubahan pasar. Pada kenyataannya, investor seringkali kekurangan waktu dan keahlian untuk mengumpulkan data yang relevan.

- Markowitz berasumsi bahwa semua investor menghindari risiko, tetapi itu tidak benar secara universal.

- Model tersebut menyebutkan kelompok kerugian yang dapat ditanggung — tetapi tidak semua investor dunia nyata mampu membelinya.

Diagram

Markowitz model diagramnya adalah sebagai berikut.

( Sumber )

( Sumber )

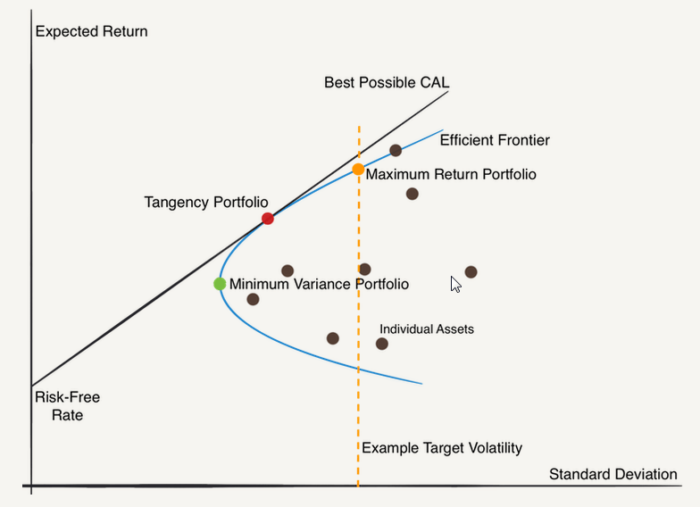

Diagram Markowitz menggambarkan standar deviasi (risiko) pada sumbu x dan pengembalian yang diharapkan pada sumbu y. Diagram menjelaskan tiga portofolio:

- Portofolio varians minimum

- Portofolio garis singgung

- Portofolio pengembalian maksimum

Perbatasan efisien adalah parabola yang menggambarkan ketiga portofolio menuju efisiensi. Portofolio agensi juga yang optimal—dengan rasio Sharpe tertinggi.

Sebaliknya, portofolio varians minimum adalah titik hijau dalam diagram. Ini menandai perubahan dari cembung menjadi cekung. Terakhir, portofolio pengembalian maksimum adalah titik oranye—ini memiliki volatilitas tertinggi.

Di Markowitz diagram, portofolio di perbatasan efisien lebih baik daripada yang di bawahnya. Hal ini karena titik dimana Linear Capital Market Line (CML) menyentuh sumbu y merupakan aset bebas risiko.

Rumus Model Markowitz

Markowitz rumusnya adalah sebagai berikut:

R P = I RF + (R M – I RF )σ P /σ M

Di Sini,

- R P = Pengembalian Portofolio yang diharapkan

- R M = Pengembalian Portofolio Pasar

- I RF = Suku Bunga Bebas Risiko

- σ M = Deviasi Standar Pasar

- σ P = Standar Deviasi Portofolio

Contoh Perhitungan

Mari kita lihat Markowitz contoh untuk memahami teori dengan lebih baik.

Mari kita asumsikan bahwa Charlie adalah seorang investor yang memiliki portofolio kecil—hanya dua saham. Dia telah menginvestasikan $900.000 di saham A dan $180.000 di saham B—portofolio sebesar $1080000. Charlie mengantisipasi pengembalian 4% pada saham A dan pengembalian 9% pada saham B.

Untuk menghitung pengembalian yang diharapkan portofolio, kami membagi nilai saham A saat ini dengan total nilai portofolio dan mengalikannya dengan pengembalian yang diharapkan:

- Pengembalian portofolio yang diharapkan = $900,000/1080000 x 4%.

Sekarang, kami ulangi langkah untuk aset kedua:

- Portofolio Pengembalian yang Diharapkan = $180,000/1080000 x 9%.

Jadi, untuk saham A (paling banyak diinvestasikan), Charlie mendapat pengembalian yang diharapkan sebesar 3%; untuk saham B (setidaknya diinvestasikan), Charlie mendapat pengembalian yang diharapkan sebesar 2%. Portofolio dapat mengharapkan pengembalian 5%.

Untuk meningkatkan pengembalian portofolio yang diharapkan menjadi 6,5%, Charlie perlu mengalihkan jumlah modal yang sesuai ke saham B (kurang diinvestasikan).

Alokasi modal 50-50 akan menghasilkan pengembalian sebagai berikut:

Portofolio Pengembalian yang Diharapkan 6,5%

- 50% x 4% = 2%

- Ditambah 50% x 9% = 4,5%

- Portofolio Pengembalian yang Diharapkan = 2% + 4,5% = 6,5%

Mari kita asumsikan Charlie membagi portofolio $1080000 menjadi empat aset yang sama. Aset pertama memiliki beta 1, sehingga eksposur risiko sistematisnya identik dengan pasar. Aset kedua memiliki beta 1,6, karena Charlie bersedia mengambil risiko lebih sedikit. Yang ketiga memiliki beta 0,75—lebih sedikit eksposur daripada pasar; yang keempat memiliki beta yang lebih rendah dari 0,5.

Mengalikan alokasi 25% dengan nilai beta masing-masing dan menjumlahkan hasilnya memberi Charlie nilai beta portofolio keseluruhan sebesar 0,96. Karena di bawah 1, portofolio dianggap sebagai risiko sistematis.

Mari kita pertimbangkan hipotesis lain; Charlie menggeser 10% dari aset ketiga dan keempat dengan beta risiko terendah dan 5% dari divisi pertama dan berinvestasi di aset kedua (aset beta tertinggi). Di sini aset kedua, yang dimulai dengan alokasi 25%, akan menjadi 50% dari total modal portofolio, yang pertama berjumlah 20%, dan divisi ketiga dan keempat masing-masing menyumbang 15%.

- Beta divisi pertama = 20% x 1 = 0,2

- Beta divisi kedua = 50% x 1,6 = 0,8

- Beta divisi ketiga = 15% x 0,75 = 0,11

- Beta divisi keempat = 15% x 0,5 = 0,08

- Beta baru akan menjadi 1,19, mendekati nilai beta yang diinginkan yaitu 1,2

Keuntungan dan kerugian

Keuntungannya adalah sebagai berikut:

- Portofolio menjadi resisten terhadap risiko sistematis

- Diversifikasi membantu investor memahami berbagai sektor.

- Portofolio seperti itu sesuai dengan penciptaan kekayaan jangka panjang dan keuntungan jangka pendek.

- Berbagai instrumen keuangan cocok dengan strategi investasi ini.

Kerugiannya adalah sebagai berikut:

- Pendekatan ini sering disebut Markowitz Mean Variance Model. Ini lebih condong ke varians dan cenderung mengabaikan potensi risiko.

- Itu tidak menjamin pengembalian yang baik dan hanya berdasarkan data historis.

- Model tidak memperhitungkan biaya terkait seperti komisi broker, pajak, dan biaya lainnya.

- Seluruh model didasarkan pada asumsi pasar saham yang tidak relevan. Pada kenyataannya, pasar saham sama tidak terduganya dengan volatilitasnya.

Pertanyaan yang Sering Diajukan (FAQ)

- Apa yang dimaksud dengan Optimalisasi Risiko/Pengembalian Model Markowitz?

Model Harry Markowitz menyatakan: saham dalam portofolio dapat berupa risiko rendah dan pengembalian rendah atau risiko tinggi dan pengembalian tinggi. Mengoptimalkan keduanya dapat membantu memaksimalkan total pengembalian portofolio investor. Model ini juga mendefinisikan braket kerugian yang dapat diterima dalam portofolio yang mungkin harus ditanggung oleh investor.

- Apa keterbatasan Model Markowitz?

Keterbatasan model Markowitz adalah sebagai berikut:

– Pendekatan ini tidak didasarkan pada data saat ini; informasi ditentukan melalui data historis.– Model bergantung pada asumsi; terkadang, asumsi ini menjadi tidak relevan. Ini terutama terjadi pada pasar yang bergejolak.– Ini adalah ketergantungan pada varian ketika idealnya berfokus pada risiko.

- Mengapa Model Markowitz penting?

Ciri-ciri penting dari teori Markowitz adalah sebagai berikut.

– Ini membantu investor amatir baru dalam menciptakan portofolio yang terdiversifikasi. – Teori ini membantu mengatur risiko untuk meminimalkan kerugian. Secara bersamaan, investasi menjalankan peluang bagus untuk mendaftarkan keuntungan yang menguntungkan.

– Investor dapat menggunakan model untuk mengidentifikasi dan mengganti investasi yang bermasalah.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Apa itu Model Markowitz. Kami menjelaskan asumsi, diagram, rumus, perhitungan, contoh, dan kelebihan dan kekurangannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Model Sampah Hitam

- Penyeimbangan Portofolio

- Manajemen portofolio