Definisi Pengembalian Aset Operasi

Pengembalian aset operasi adalah tingkat pengembalian yang diperoleh perusahaan dengan menggunakan aset operasinya secara efisien. Aset operasi adalah aset dalam neraca perusahaan yang digunakan untuk operasi sehari-hari perusahaan, tidak seperti aset keuangan, yang digunakan sebagai investasi atau sebagai laporan neraca.

Takeaway kunci

- Pengembalian aset operasi mengukur profitabilitas perusahaan dari investasi dalam aset yang digunakan dalam aktivitas bisnis sehari-hari. Dengan kata lain, ini menunjukkan keuntungan dari aset operasi sehari-hari seperti aset tetap, persediaan, uang tunai, dan piutang.

- Ini adalah rasio penting yang digunakan dalam perencanaan dan analisis keuangan. Ini sedikit berbeda dengan rumus Return on Total Assets yang memperhitungkan total aset perusahaan.

- Jika suatu perusahaan menggunakan metode akuntansi atau penyusutan yang berbeda, maka harus menyesuaikan prosedur dalam analisis keuangan.

- Rasio yang lebih tinggi menunjukkan profitabilitas yang lebih tinggi. Rasio di bawah 1 menunjukkan penggunaan aset operasi yang tidak efisien.

Pengembalian Formula Aset Operasi

Pengembalian aset operasi dihitung sebagai persentase pengembalian dari aset yang digunakan dalam aktivitas penghasil pendapatan inti bisnis. Ini adalah rasio efisiensiRasio EfisiensiRasio efisiensi adalah ukuran seberapa efektif perusahaan mengelola aset dan liabilitasnya dan mencakup rumus seperti perputaran aset, perputaran persediaan, perputaran piutang, dan perputaran hutang.baca lebih lanjut, salah satu rasio penting yang digunakan dalam perencanaan keuangan dan analisisPerencanaan dan Analisis KeuanganPerencanaan dan analisis keuangan (FP&A) adalah penganggaran, analisis, dan peramalan data keuangan agar selaras dengan tujuan keuangannya dan mendukung keputusan strategisnya. Ini membantu investor untuk mengetahui apakah perusahaan stabil dan menguntungkan untuk investasi.baca lebih lanjut.

Sedikit berbeda dengan formula Return On Total Assets Formula Return On Total Assets Return On Total Assets adalah ukuran pendapatan perusahaan yang tersisa bagi pemegang saham dibagi dengan total aset yang dimiliki oleh perusahaan. ROA = Net Income/Total Assets.baca lebih lanjut, yang memperhitungkan total aset yang dimiliki oleh perusahaan. Dalam hal ini, kami hanya mengambil aset saat ini, terutama yang terlibat dalam menghasilkan pendapatan. Jadi, ini memiliki dua komponen luas: –

- Penghasilan BersihPenghasilan Bersih untuk individu dan bisnis mengacu pada jumlah uang yang tersisa setelah dikurangi pengeluaran langsung dan tidak langsung, pajak, dan pengurangan lainnya dari pendapatan kotor mereka. Laporan laba rugi biasanya menyebutkannya sebagai item baris terakhir, yang mencerminkan keuntungan yang dihasilkan oleh suatu entitas.Baca lebih lanjut: Laba bersih melibatkan sisa pendapatanResidual IncomeResidual income mengacu pada laba bersih yang dimiliki organisasi setelah melunasi biaya modal. Itu diperoleh dengan mengurangi biaya ekuitas dari laba atau pendapatan bersih perusahaan.Baca lebih lanjut tentang bisnis, yang tersisa untuk dibagikan kepada pemegang sahamPemegang SahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di publik atau perusahaan swasta dan, oleh karena itu, adalah pemilik sah perusahaan. Persentase kepemilikan tergantung dari jumlah saham yang dimiliki terhadap total saham perusahaan.baca selengkapnya.

- Aset Lancar: Ini melibatkan aset seperti uang tunai, piutang usaha Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, dan aset lancar lainnyaAset Lancar LainnyaAset lancar lainnya mengacu pada kategori aset yang mencatat semua aset yang tidak biasa dan tidak signifikan yang siap dikonversi menjadi uang tunai dan tidak sesuai dengan kategori aset lancar umum seperti kas & setara kas, inventaris, piutang dagang , dll.Baca selengkapnya tentang perusahaan, yang bertanggung jawab untuk menghasilkan pendapatan/pendapatan.

Rumus pengembalian aset operasi adalah pendapatan bersih atas investasi saat ini, dinyatakan dalam bentuk persentase.

Rumus Pengembalian Aset Operasi = Pendapatan Bersih / Aset Operasi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pengembalian Aset Operasi (wallstreetmojo.com)

Semakin tinggi pengembalian, semakin baik bagi perusahaan. Aset operasi meliputi kas, piutang usaha, persediaan, dan aset tetap Aset tetap Aset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut yang berkontribusi pada operasi sehari-hari.

Perhitungan Pengembalian Aset Operasi (dengan Contoh)

Di bawah ini adalah beberapa contoh untuk memahami ini dengan cara yang lebih baik.

Contoh 1

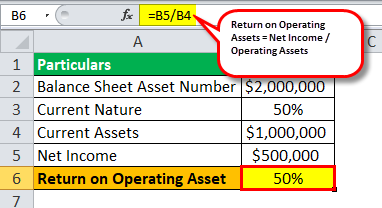

Arabic Construction Ltd. adalah perusahaan konstruksi yang berkembang di Timur Tengah. Itu menyiapkan laporan keuangannyaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut menggunakan IFRSIFRSIFRS atau Standar Pelaporan Keuangan Internasional mengacu pada seperangkat panduan akuntansi dan pelaporan keuangan yang diterima secara global untuk menyiapkan dan menyajikan laporan keuangan. Ini memastikan keseragaman dalam praktik akuntansi yang membuat catatan keuangan dapat dibandingkan di berbagai entitas pelaporan di seluruh dunia. Selama bertahun-tahun, ini telah muncul sebagai standar dunia baru dalam akuntansi. Baca lebih lanjut standar pelaporan. Dengan melihat laporan tahunan perusahaan untuk tahun fiskal, Tahun Fiskal, Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan, dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni, dan 1 Oktober hingga 30 SeptemberBaca lebih lanjut 2013, nomor aset neraca mencapai $200 ,00,00 dimana 50% adalah saat ini. Laba bersih yang dilaporkan untuk periode tertentu adalah $500.000. Bagaimana seorang analis dapat menghitung pengembalian aset operasi?

Larutan:

Pertama, kita perlu menghitung porsi aktiva lancar = 50% dari $200,00,00

Aset Lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.Baca selengkapnya =200,00,00 * 50 =$100,00,00

Perhitungan ROOA

= 500.000 / 1.000.000

ROOA =50%

Contoh #2

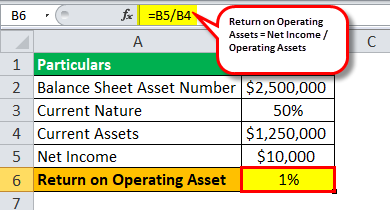

XYZ Polymers Ltd. menyiapkan laporan keuangannya sesuai dengan standar pelaporan IFRS. Dengan melihat laporan tahunan perusahaanLaporan Tahunan PerusahaanLaporan tahunan adalah dokumen yang diterbitkan korporasi untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut untuk tahun buku 2016, neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut jumlah aset mencapai $2.500.000, yang 50% di antaranya lancar. Laba bersih yang dilaporkan untuk periode tertentu adalah $10.000. Bagaimana seorang analis dapat menghitung pengembalian aset operasi?

Larutan:

Pertama, kita perlu menghitung porsi aset lancar = 50% dari $2.500.000

Aset Lancar = 2500000*50 = $1.250.000

Perhitungan ROOA

=10.000 / 1.250.000

ROOA =1%

Keuntungan

- Rumus tersebut digunakan dalam industri untuk menghitung pengembalian aset. Ini adalah matriks rasio pengembalian yang penting bagi investor dan pemegang saham. Digunakan untuk perbandingan rasio keuangan Perbandingan Rasio Keuangan Rasio keuangan merupakan indikasi kinerja keuangan suatu perusahaan. Ada beberapa bentuk rasio keuangan yang menunjukkan hasil perusahaan, risiko keuangan, dan efisiensi operasional, seperti rasio likuiditas, rasio perputaran aset, rasio profitabilitas operasi, rasio risiko bisnis, rasio risiko keuangan, rasio stabilitas, dan sebagainya.baca lebih dan analisis kelompok sebaya.

- Berbeda dengan return on total assetsTotal AssetsTotal Assets merupakan penjumlahan dari liabilitas dan dana pemegang saham. Itu juga dapat dihitung dengan menggabungkan aset lancar dan tidak lancar.baca lebih lanjut. Analisis menjadi lebih bermakna karena menganggap hanya aset yang digunakan untuk menghasilkan pendapatan dan mengoperasikan bisnis sehari-hariOperasi Bisnis Sehari-hariOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan keuntungan.baca lebih lanjut.

Keterbatasan

- Karena rumus mempertimbangkan nilai buku aset, rumus tersebut secara signifikan mengecilkan nilai aset dari nilai pasar sebenarnya dari aset tersebut.

- Prosedur perlu disesuaikan dalam analisis keuangan jika perusahaan menggunakan metode akuntansi yang berbeda Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.baca lebih lanjut atau metode penyusutan untuk Metode Penyusutan Untuk Aset Penyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut pembelian aset.

Kesimpulan

ROOA digunakan untuk mengukur profitabilitas operasi perusahaan dan efisiensi pemanfaatan aset operasi. Rasio yang lebih tinggi menunjukkan profitabilitas yang lebih tinggiProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut, sementara rasio di bawah 1 berarti penggunaan aset operasi yang tidak efisien. Meskipun demikian, ROOA merupakan formula penting untuk analisis keuanganAnalisis FinansialAnalisis keuangan adalah analisis terhadap proyek/aktivitas terkait keuangan, laporan keuangan perusahaan (neraca, laporan laba rugi, dan catatan ke akun) atau rasio keuangan untuk mengevaluasi hasil, kinerja, dan kinerja perusahaan. tren, yang berguna untuk membuat keputusan penting seperti investasi, perencanaan proyek, dan aktivitas pembiayaan.baca lebih lanjut.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana Anda menghitung laba atas aset operasi?

Seseorang dapat menghitung tingkat pengembalian aset dengan membagi laba bersih perusahaan dengan aset operasi. Analis dapat menyatakannya sebagai persentase.

Apa pengembalian operasi yang baik atas aset?

Jika pengembalian aset perusahaan lebih dari 5%, orang dapat menganggapnya baik. Selain itu, tingkat pengembalian aset lebih dari 20% dianggap sangat baik.

Apa itu pengembalian aset?

Pengembalian aset adalah rasio keuangan yang mengukur profitabilitas perusahaan dengan total asetnya. Dengan kata lain, ini menunjukkan berapa banyak pendapatan yang dihasilkan perusahaan dari aset atau modal yang diinvestasikan.

Apa yang dimaksud Pengembalian Total Aset?

Return on Total Assets berarti rasio yang diterima dengan menghitung pendapatan perusahaan sebelum bunga dan pajak terhadap total aset bersih yang ditanamkan di dalamnya. Ini juga menunjukkan seberapa efisien perusahaan dikelola untuk mendapatkan keuntungan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Pengembalian Aset Operasi. Berikut kami bahas cara menghitung Return on Operating Assets beserta contoh, kelebihan, dan batasannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut: –

- ROE vs ROA

- Rasio Pengembalian Penjualan

- RONA

- Entri Jurnal Retur Penjualan