Apa Itu Pinjaman Subprime?

Pinjaman subprime mengacu pada keuangan yang ditawarkan pemberi pinjaman pada tingkat di atas tingkat pasar normal kepada mereka yang tidak memenuhi syarat untuk pinjaman konvensional atau utama. Meskipun keuangan ini memiliki tingkat yang lebih tinggi, orang lebih memilihnya untuk memenuhi kebutuhan keuangan dasar atau lanjutan mereka.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Subprime (wallstreetmojo.com)

Pinjaman subprime membantu peminjam dengan skor kredit buruk mendapatkan pinjaman. Permohonan pinjaman ini disetujui berdasarkan kelayakan peminjam untuk membayar dan bukan pada skor kredit yang mereka miliki. Singkatnya, kriteria untuk mendapatkan persetujuan keuangan ini cukup lunak.

Takeaway kunci

- Pinjaman subprime adalah pinjaman yang diberikan kepada entitas dan individu oleh bank, biasanya dengan tingkat bunga yang jauh lebih tinggi daripada pasar. Pinjaman ini melibatkan sejumlah besar risiko sehubungan dengan persyaratan pembayaran mereka.

- Pembiayaan ini tidak mempertimbangkan skor kredit pencari pinjaman untuk menyetujui jumlahnya. Sebaliknya, mereka mengandalkan kemampuan mereka saat ini untuk membayar jumlah tersebut.

- Tingkat suku bunga yang dapat disesuaikan, suku bunga tetap, bunga saja, dan martabat adalah beberapa jenis pinjaman subprime.

- Meskipun pinjaman ini mendukung mereka yang tidak bisa mendapatkan pinjaman utama karena nilai kredit yang rendah, tuntutan pendapatan tertentu termasuk di dalamnya.

Bagaimana Cara Kerja Pinjaman Subprime?

Pinjaman subprime menawarkan dukungan finansial kepada mereka yang tidak dapat memilih opsi pinjaman tradisional yang tersedia di pasar. Hal ini karena pinjaman konvensional memiliki kriteria khusus yang sulit dipenuhi oleh para pencari pinjaman. Oleh karena itu, mereka harus mencari alternatif yang menawarkan keuangan dengan persyaratan yang tidak terlalu ketat. Inilah yang membuat para pencari pinjaman mengajukan opsi subprime ini untuk memenuhi kebutuhan finansial mereka, baik itu membeli rumah atau mobil.

Sebelum tahun 1980, Amerika Serikat tidak menawarkan opsi pinjaman subprime kepada peminjam, mengingat pembatasan suku bunga sebagaimana diatur oleh undang-undang negara bagian yang berlaku. Namun, pihak berwenang memperkenalkan Deregulasi Lembaga Penyimpanan dan Undang-Undang Pengendalian Moneter (DIDMCA) pada tahun yang sama. Itu mengangkat semua batasan pada batas suku bunga, memungkinkan pemberi pinjaman untuk menawarkan keuangan pada tingkat yang lebih tinggi kepada pemohon pinjaman dengan profil berisiko. Ketentuan tersebut membantu banyak orang memenuhi persyaratan keuangan mereka meskipun memiliki skor kredit di bawah rata-rata.

Karena peminjam tidak memiliki skor kredit yang baik, mereka cenderung gagal bayar. Oleh karena itu, tarifnya lebih tinggi daripada keuangan utama, mengingat risiko yang terlibat. Namun, opsi pinjaman subprime membantu mereka mendapatkan dukungan moneter untuk memenuhi kebutuhan mereka ketika semua sumber keuangan lainnya terbukti tidak berguna. Penyediaan pembiayaan lunak meyakinkan peminjam untuk membayar tingkat bunga di atas tingkat pasar normal.

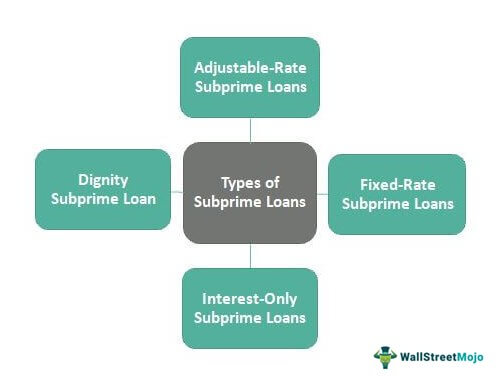

Jenis

Definisi pinjaman subprime lebih baik dipahami ketika jenisnya dieksplorasi. Opsi pembiayaan ini diklasifikasikan ke dalam empat kategori – pinjaman dengan suku bunga yang dapat disesuaikan, pinjaman dengan suku bunga tetap, pinjaman dengan bunga saja, dan pinjaman bermartabat.

#1 – Pinjaman dengan suku bunga yang dapat disesuaikan

Ini adalah pinjaman dengan tingkat bunga tetapSuku Bunga TetapSuku bunga tetap adalah tingkat bunga konstan yang dikenakan pada hutang seperti pinjaman, hipotek, atau obligasi. Baca lebih lanjut terutama tetapi memiliki kemungkinan dipengaruhi oleh tingkat bunga mengambang di tahap selanjutnya. Misalnya, pinjaman 2/28 memiliki suku bunga tetap untuk dua tahun pertama, tetapi suku bunga menjadi variabel setelah itu. Tingkat mengambang yang berlaku tergantung pada indeks yang berbeda. Secara umum, setelah beberapa periode pertama suku bunga tetap, suku bunga dapat meningkat secara bertahap. Dalam jenis pinjaman ini, umumnya ada opsi tambahan bagi peminjam, di mana mereka dapat meningkatkan nilai kreditnya sebelum akhir periode tarif tetap.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Subprime (wallstreetmojo.com)

#2 – Pinjaman suku bunga tetap

Di sini, tingkat bunga tetap tetapi tinggi. Pinjaman ini biasanya memiliki jangka waktu pengembalian yang lebih lama, antara 40 hingga 50 tahun. Model pembayaran jangka panjang membantu peminjam dengan pembayaran bulanan yang rendah untuk membayar kembali pinjaman dengan nyaman. Namun, suku bunga akan lebih tinggi daripada kebanyakan pinjaman lainnya.

#3 – Pinjaman hanya bunga

Ini adalah jenis pinjaman di mana peminjam memiliki kesempatan untuk membagi pembayaran jumlah bunga dan jumlah pokok ke dalam periode yang berbeda. Awalnya, ada periode lima, tujuh, atau sepuluh tahun di mana peminjam harus membayar jumlah bunga. Setelah periode ini berakhir, mereka harus mulai membayar kembali jumlah pokok pinjamanJumlah Pokok PinjamanJumlah Pokok Pinjaman mengacu pada jumlah yang sebenarnya diberikan sebagai pinjaman dari pemberi pinjaman uang kepada peminjamnya dan itu adalah jumlah pada yang bunganya dibebankan oleh pemberi pinjaman uang dari peminjam atas penggunaan uangnya.baca lebih lanjut. Peminjam dapat membayar jumlah pokok selama periode awal, tapi itu tidak wajib. Ini berguna bagi mereka yang memiliki penghasilan yang berfluktuasi.

#4 – Pinjaman bermartabat

Dalam jenis pinjaman ini, peminjam membayar sejumlah kecil uang muka Uang muka Uang muka adalah setoran awal yang dilakukan oleh pembeli kepada penjual saat membeli barang mahal, seperti properti tempat tinggal atau mobil. Ini terdiri dari sebagian dari jumlah total pembelian aset dan dilakukan melalui uang tunai, cek bank, kartu kredit, atau perbankan online. baca lebih lanjut, yang hampir 10% dari jumlah pokok pinjaman. Setelah uang muka, mereka membayar cicilan dengan tingkat bunga yang lebih tinggi untuk jangka waktu tertentu. Jika pembayaran dilakukan dengan benar selama periode ini, saldo pinjaman dihitung lagi, menurunkan suku bunga ke suku bunga prima Suku Bunga Prima (juga dikenal sebagai Suku Bunga Dasar Kredit yaitu PLR) adalah suku bunga dasar yang dikenakan antara bank komersial (yaitu dibebankan oleh bank pemberi pinjaman ke bank peminjam) dan berfungsi sebagai dasar untuk suku bunga pinjaman bisnis, pinjaman pribadi, pinjaman kendaraan, pinjaman rumah, hipotek, dan sebagainya.baca lebih lanjut yang berlaku pada saat itu.

Krisis Pinjaman Subprime

Krisis pinjaman subprime berasal dari Amerika Serikat, mempengaruhi ekonomi global antara tahun 2007 dan 2010. Kenaikan harga rumah memberlakukan pembatasan pada orang yang ingin membeli properti residensial. Oleh karena itu, ada upaya untuk memperluas sektor kredit hipotek di mana pemberi pinjaman mulai menawarkan pinjaman rumah kepada pencari pinjaman acak dengan sedikit atau tanpa perhatian pada kemampuan keuangan atau skor kredit mereka. Inilah yang menyebabkan krisis pinjaman subprime 2008 .

Sementara orang-orang dari kelompok berpenghasilan rendah memanfaatkan opsi kredit yang ditawarkan oleh Federal Housing Administration (FHA), banyak yang memiliki alternatif kredit yang terbatas. Mereka lebih suka menyewa properti untuk tinggal. Penyitaan hipotek rendah, dan ekonomi stabil. Di awal tahun 2000-an, kriteria pinjaman rumah menjadi cukup lunak. Akibatnya, pinjaman berisiko tinggi tersedia bagi para pencari rumah. Pemberi pinjaman mendanai keuangan dari kumpulan investor yang berinvestasi dalam skema tersebut.

Karena pemberi pinjaman membuat pinjaman rumah tersedia secara acak bagi siapa pun yang masuk, default meningkat dengan cepat. Karena pemberi pinjaman tidak mendapatkan pembayaran kembali, mereka tidak dapat membayar pengembalian kepada investor, yang juga kekurangan dana pada satu titik. Ini berdampak buruk pada seluruh siklus investasi dan reinvestasi. Meskipun semuanya dimulai di AS, efeknya menyebar ke seluruh dunia, memengaruhi ekonomi global.

Pinjaman Subprime vs Pinjaman Perdana

Pinjaman prima dan subprime berbeda dalam banyak hal. Berikut adalah beberapa perbedaan di antara mereka:

|

Kategori |

Pinjaman Subprime |

Pinjaman Utama |

|

Suku bunga |

Lebih tinggi dari tarif normal |

Lebih rendah dari keuangan subprime |

|

Dipinjamkan ke |

Orang yang tidak memenuhi syarat untuk pinjaman konvensional |

Siapa pun yang memenuhi kriteria kelayakan |

|

Risiko Terlibat |

Lebih berisiko |

Kurang berisiko |

|

Sudah termasuk biaya |

Uang muka yang tinggi dan biaya originasi mungkin diperlukan |

Tidak ada persyaratan seperti itu |

|

Skor kredit |

Tidak penting |

Penting |

Pertanyaan yang Sering Diajukan (FAQ)

Apakah pinjaman subprime ilegal?

Pinjaman ini tidak diizinkan di Amerika Serikat sampai diperkenalkannya Undang-Undang Deregulasi Lembaga Penyimpanan dan Pengendalian Moneter (DIDMCA) pada tahun 1980. Undang-undang ini memungkinkan pemberi pinjaman untuk menawarkan pinjaman dengan tarif yang lebih tinggi daripada tarif pasar efektif saat ini. Saat itulah lembaga pemberi pinjaman mulai menawarkan pinjaman ini. Dengan demikian, pinjaman subprime sepenuhnya legal.

Apakah pinjaman subprime masih ada?

Ya, pinjaman ini masih tersedia. Lembaga pemberi pinjaman masih menawarkan keuangan berisiko tinggi ini untuk pemilik rumah dengan skor kredit rendah.

Apakah pinjaman subprime merusak skor kredit Anda?

Pinjaman ini dapat merusak skor kredit seseorang jika orang tersebut lalai melakukan pembayaran yang diperlukan. Namun, hal baiknya adalah pinjaman yang sama membantu seseorang membangun skor kredit dengan melakukan pembayaran tepat waktu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Pinjaman Subprime. Di sini, kami menjelaskan cara kerjanya, jenisnya, krisis 2008, dan perbedaannya dengan pinjaman utama. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Definisi Nota Pinjaman Definisi Nota Pinjaman Nota pinjaman adalah instrumen yang dikeluarkan oleh pemberi pinjaman kepada peminjam saat memberikan pinjaman. Ini berisi syarat dan ketentuan pembayaran, suku bunga, jangka waktu dan semua ikatan dan kewajiban hukum baik pemberi pinjaman maupun peminjam.baca lebih lanjut

- Hipotek Subprime

- Contoh Obligasi MortgageContoh Obligasi MortgageObligasi hipotek mengacu pada instrumen hutang yang didukung oleh aset yang digadaikan seperti peralatan atau real estat seperti properti, bangunan, dll. Ini adalah obligasi yang dijamin karena pemegang obligasi dapat memulihkan dana mereka dengan menjual agunan yang mendasarinya.baca lagi