Apa Itu Model Black-Scholes?

Model Black-Scholes menentukan harga teoretis saham dalam perdagangan opsi. Ini digunakan untuk opsi panggilan dan put. Model ini bergantung pada lima variabel untuk perhitungan harga: harga aset dasar, harga kesepakatan, tingkat bebas risiko, volatilitas, dan waktu kedaluwarsa. Ini hanya berlaku untuk perdagangan opsi Eropa.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Model Black Scholes (wallstreetmojo.com)

Teori Black-Scholes dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973. Ini adalah model perdagangan opsi dan model binomial yang paling umum. Model ini didasarkan pada banyak asumsi yang membatasi penggunaannya di luar perdagangan opsi Eropa.

Takeaway kunci

- Black-Scholes adalah model penetapan harga yang digunakan dalam perdagangan opsi. Ini menghasilkan harga saham yang wajar.

- Fischer Black dan Myron Scholes bertemu di Massachusetts Institute of Technology (MIT). Model penetapan harga mereka benar-benar merevolusi investasi teknis. Black dan Scholes memenangkan hadiah Nobel atas kontribusi mereka pada tahun 1997.

- Black dan Scholes berasumsi bahwa tidak ada peluang arbitrase pasar atau keuntungan tanpa risiko. Dalam skenario dunia nyata, volatilitas tidak konstan sepanjang waktu; adanya biaya transaksi.

- Data dunia nyata menggambarkan bahwa pengembalian harga cenderung memiliki distribusi yang miring; harga turun jauh lebih cepat daripada kenaikannya.

Model Black-Scholes Untuk Penetapan Harga Opsi Dijelaskan

Model Black-Scholes dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada tahun 1973. Model Black-Scholes bekerja pada lima variabel input: harga aset dasar, harga kesepakatan, tingkat bebas risiko, volatilitas, dan waktu kedaluwarsa.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Model Black Scholes (wallstreetmojo.com)

Ini adalah model matematika yang menggunakan persamaan diferensial parsial untuk menghitung harga opsi. Diferensial parsial ini dikenal sebagai persamaan Black-Scholes. Bank dan lembaga keuangan menggunakan model ini untuk mengevaluasi pilihan Eropa. Tujuan utama di balik model ini adalah untuk melindungi opsi dalam portofolio dan menghilangkan faktor risiko.

Fischer Black dan Myron Scholes bertemu di Massachusetts Institute of Technology (MIT) dan memulai kemitraan yang berlangsung selama 25 tahun. Model penetapan harga mereka benar-benar merevolusi investasi teknis. Black dan Scholes memenangkan hadiah Nobel atas kontribusi mereka pada tahun 1997.

Black dan Scholes menganggap tidak ada peluang arbitrase pasar atau keuntungan tanpa risiko. Inilah mengapa model tersebut mendapat kritik. Dalam skenario dunia nyata, volatilitas tidak konstan sepanjang waktu; adanya biaya transaksi. Data dunia nyata menggambarkan bahwa pengembalian harga cenderung memiliki distribusi yang miring; harga turun jauh lebih cepat daripada kenaikannya.

Pada awal abad ke-20, matematikawan Prancis Louis Bachelier membuat analogi antara gerak Brown dan pergerakan aset keuangan dalam Teori Spekulasinya . Teori Black-Scholes menggabungkan asumsi ini.

Asumsi Black-Scholes

asumsi model Black-Scholes adalah sebagai berikut.

- Teori Black-Scholes mengasumsikan bahwa harga opsi menunjukkan gerak Brown.

- Model ini mengasumsikan bahwa tingkat bebas risiko adalah konstan. Pada kenyataannya, mereka dinamis—berfluktuasi dengan penawaran dan permintaan.

- Teori tersebut mengasumsikan pengembalian saham menyerupai distribusi log-normal.

- Ini juga mengasumsikan bahwa kita memiliki pasar tanpa gesekan; bahwa tidak ada biaya transaksi, yang tidak terjadi pada skenario dunia nyata.

- Black dan Scholes mengabaikan pembayaran dividen selama periode opsi.

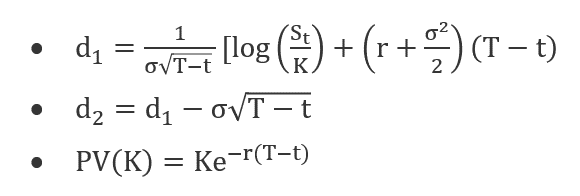

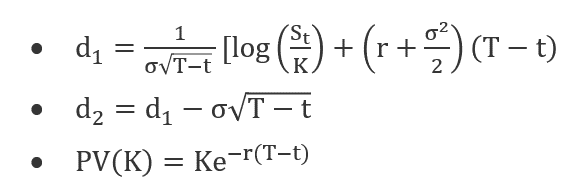

Rumus

Rumus model Black-Scholes adalah sebagai berikut:

Persamaan di atas menentukan harga opsi saham dari waktu ke waktu.

Rumus berikut menghitung harga opsi panggilan C:

Di Sini,

Rumus berikut menghitung harga opsi put P:

- Dalam persamaan ini, N sama dengan fungsi distribusi kumulatif dari distribusi normal baku. Ini mewakili distribusi normal standar dengan rata-rata = 0 dan standar deviasi = 1

- Tt mengacu pada jangka waktu jatuh tempo (dalam tahun).

- St adalah harga spot aset dasar.

- K menunjukkan harga kesepakatan.

- r mewakili tingkat bebas risiko.

- Ó melambangkan volatilitas pengembalian aset dasar.

Contoh

Sekarang, mari kita lihat contoh model Black-Scholes untuk memahami perhitungan.

Untuk memperkirakan nilai opsi panggilan untuk Apple (AAPL), rumus berikut digunakan:

Di Sini,

Pada 17 Oktober 2022, opsi panggilan untuk saham Apple ($AAPL) dihargai S = $138,38 (di NASDAQ).

Kami mengalikan harga saat ini dengan 1,2 untuk menentukan harga pelaksanaan 20% lebih tinggi dari harga perdagangan saham saat ini X = $166,05.

Selanjutnya, kami mengambil periode kedaluwarsa 101 hari (berakhir 25 Januari