Pengertian Akuntansi Akrual

Prinsip Akuntansi Akrual menyatakan bahwa pendapatan diakui pada saat penjualan selesai (terlepas dari apakah itu penjualan tunai atau kredit). Beban dicocokkan dan diakui secara bersamaan dengan pendapatan yang sesuai (terlepas dari kapan biaya tersebut dibayarkan).

Pengertian Dasar Akuntansi Akuntansi

Akrual dalam Akuntansi adalah biaya atau pendapatan yang telah dicatat oleh perusahaan tetapi belum terealisasi. Alasan utama menggunakan akuntansi akrual adalah untuk mendapatkan gambaran bisnis yang adil dan akurat pada setiap tahap tertentu. Anda, seorang investor, ingin tahu posisi bisnis pada titik waktu tertentu. Jadi apa yang ingin Anda ketahui? Anda pasti ingin tahu bagaimana kinerja bisnis saat ini, bukan apa yang akan diterima bisnis dalam waktu dekat. Jika sebuah perusahaan menggunakan dasar akuntansi akrual, maka sebagai investor, Anda tidak akan ragu apakah urusan perusahaan saat ini adalah yang paling akurat.

Ini menunjukkan dengan tepat apa yang terjadi dalam bisnis, bukan apa yang akan dicapai bisnis dalam waktu dekat. Misalnya, jika suatu perusahaan telah menjual produk secara kredit, itu akan menunjukkan penjualan yang sama meskipun uangnya belum diterima.

Poin penting lainnya adalah bahwa ini berlaku untuk bisnis yang relatif menengah hingga besar yang menghasilkan Arus Kas dalam jumlah yang layak adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut setiap tahun.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penghitungan Akrual Ac (wallstreetmojo.com)

Konsep Akuntansi Akrual

Mari kita lihat penggunaan metode akuntansi akrual dan konsep praktisnya.

#1 – Hutang

Difference Ltd. memiliki hutang gaji Hutang Gaji Hutang gaji mengacu pada kewajiban perusahaan terhadap karyawannya terhadap jumlah gaji suatu periode yang jatuh tempo tetapi belum dibayarkan kepada mereka oleh perusahaan dan ditunjukkan dalam saldo perusahaan di bawah tanggung jawab utama. baca lebih lanjut $40.000. Bagaimana kita memperlakukannya sesuai basis akrual akuntansi?

Efek dari transaksi ini akan menjadi dua dimensi. Itu berarti seseorang perlu mencatat transaksi ini di dua tempat.

Pertama, itu akan dicatat sebagai biaya gaji dalam laporan laba rugi. Dan kemudian, itu akan diperlakukan sebagai kewajiban lancar dan akan dicatat di neraca perusahaan.

Sekarang mari kita lihat contoh praktisnya. Di bawah ini adalah potret Kewajiban Lancar Colgate Kewajiban Lancar Kewajiban Lancar adalah utang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan sejak pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut. Kami mencatat bahwa Colgate telah melaporkan hutang usaha sebesar $1.124 juta pada tahun 2016 dan $1.110 juta pada tahun 2015. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.Baca lebih lanjut terutama terdiri dari hutang gaji.

sumber: Pengajuan Colgate SEC

#2 – Biaya Dibayar di Muka

Similar Ltd. memiliki gaji dibayar di muka sebesar $100.000. Bagaimana kita memperlakukannya sesuai basis akrual akuntansi?

Transaksi ini kebalikan dari contoh sebelumnya.

Kami akan mencatat transaksi di dua tempat.

Pertama, kami akan mencatatnya sebagai beban upah di laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya selama waktu berdasarkan kebutuhan pengguna.baca lebih lanjut. Dan kami juga akan mencatat upah dibayar di muka di bawah aset lancar neracaAset Lancar Dari NeracaAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut.

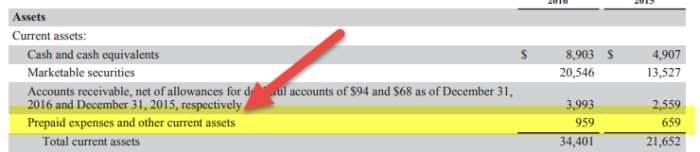

Di bawah ini adalah snapshot dari Neraca Facebook. Kami mencatat bahwa Facebook telah melaporkan biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa mendatang. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.Baca selengkapnya masing-masing $959 juta dan $659 juta pada tahun 2016 dan 2015.

sumber: Pengajuan SEC Facebook

#3 – Piutang Usaha

Equal Ltd. memiliki total penjualan sebesar $10 00.000. Dari total penjualan, 60% dalam bentuk tunai. Bagaimana kita memperlakukan transaksi ini di bawah akuntansi akrual?

Di sini, 40% dari penjualan adalah kredit salesCredit SalesCredit Sales adalah jenis transaksi di mana pelanggan / pembeli diperbolehkan untuk membayar barang yang dibeli di kemudian hari daripada membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. Baca selengkapnya. Tetapi penjualan kredit juga akan diperlakukan sebagai penjualan, dan keuntungan akan dihasilkan dengan memasukkan penjualan tunai dan kredit dan kemudian dikurangi harga pokok penjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut dan biaya operasional.

Kami tidak akan mencatat penjualan kredit jika itu akuntansi tunai.

Di bawah ini sekali lagi adalah contoh dari Neraca Colgate. Kami mencatat bahwa Colgate telah melaporkan piutang usahaMelaporkan Piutang UsahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut $1.411 juta dari $1.427 juta masing-masing pada tahun 2016 dan 2015.

sumber: Pengajuan Colgate SEC

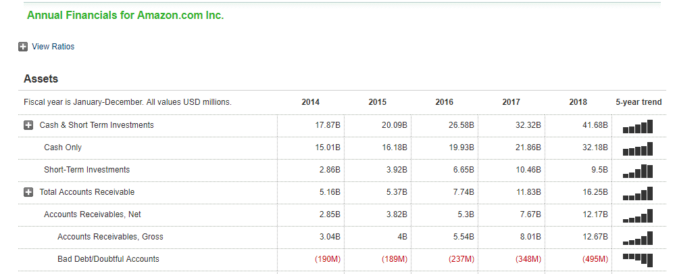

Akuntansi Akrual di Amazon

Lihat tangkapan layar berikut yang menggambarkan keuangan Amazon.com.

Di sini, orang dapat mengamati bahwa di bagian Piutang, perusahaan telah mencatat beberapa angka. Ini adalah pembayaran yang diharapkan diterima perusahaan dari pelanggannya untuk layanan atau barang yang dikirimkan. Namun karena pembayaran ini belum diterima, terdapat risiko kreditRisiko KreditRisiko Kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk melunasi pinjaman atau memenuhi kewajiban utangnya. Ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan arus kas terganggu dan biaya penagihan meningkat. Baca lebih lanjut terlibat karena ada unsur ketidakpastian, dan itulah sebabnya perusahaan juga mencatat Utang buruk atau piutang ragu-ragu. Praktik akuntansi yang baik adalah seperangkat prosedur dan kontrol yang digunakan oleh departemen akuntansi entitas untuk melacak catatan dan entri akuntansi. Laporan lain dihasilkan berdasarkan catatan akuntansi, seperti laporan keuangan, laporan arus kas, laporan arus dana, penggajian, pekerjaan pajak, laporan pembayaran dan penerimaan, dan sebagainya, dan mereka menjadi dasar ketergantungan auditor saat mengaudit laporan keuangan. .baca lebih lanjutpraktik akuntansiPraktik AkuntansiPraktek akuntansi adalah serangkaian prosedur dan kontrol yang digunakan oleh departemen akuntansi entitas untuk melacak catatan dan entri akuntansi. Laporan lain dihasilkan berdasarkan catatan akuntansi, seperti laporan keuangan, laporan arus kas, laporan arus dana, penggajian, pekerjaan pajak, laporan pembayaran dan penerimaan, dan sebagainya, dan mereka menjadi dasar ketergantungan auditor saat mengaudit laporan keuangan. .baca lebih lanjut dan membantu menghilangkan ambiguitas pendapatan berbasis akrual.

Keuntungan

- Ini adalah pendekatan holistik: Akuntansi akrual adalah sistem yang komprehensif, tidak seperti akuntansi kas. Anda pasti setuju bahwa bisnis bukan hanya tentang uang tunai. Banyak aspek yang harus diperhatikan. Di bawah sistem akrual, kami dapat mencatat semua keuangan bisnis. Transaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang yang terlibat memiliki nilai ekonomi moneter dan nyata, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut transaksi TransaksiTransaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.) . Barang-barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut (kas dan lain-lain). Kami juga dapat membuat laporan keuangan seperti laporan laba rugi dan neraca untuk mendapatkan pandangan yang lebih holistik tentang kinerja perusahaan.

- Hampir tidak ada perbedaan/kesalahan: Karena transaksi keuangan segera dicatat saat terjadi, hampir tidak ada kemungkinan perbedaan atau ketidakakuratan. Dan karena semuanya dicatat sepanjang waktu, jika seseorang ingin melakukan audit, informasinya sudah tersedia.

- Tingkat akurasi lebih tinggi: Tidak seperti akuntansi kas, akuntansi akrual mengikuti sistem entri ganda Sistem entri ganda Sistem Akuntansi entri ganda adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat setidaknya dalam 2 akun, yaitu Debit & Kredit . Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. Baca selengkapnya. Itu berarti satu akun didebitDebitedDebit mewakili peningkatan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut dan akun lain dikreditkan. Hasilnya, kita bisa melihat bagaimana satu akun berkurang, dan akun lain bertambah. Ini meningkatkan tingkat akurasi akuntansi, dan nantinya, selama audit, segalanya menjadi lebih mudah.

Kekurangan

- Cukup rumit: Akuntansi kas mudah dicatat dan mudah dipelihara. Tetapi akuntansi akrual rumit untuk dicatat karena setiap kali terjadi transaksi keuangan, harus ada entri dalam pembukuan. Dan menjaga keseluruhan sistem akuntansi Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.baca lebih lanjut juga bukan pekerjaan mudah.

- Holistik tetapi menantang untuk dipertahankan: Sebuah bisnis memiliki aspek yang berbeda. Dan jika sebuah bisnis sangat besar, dalam satu hari, ratusan dan ribuan transaksi keuangan perlu dicatat di bawah akuntansi ini. Mempertahankan semua ini setiap hari, hari demi hari, bukanlah pekerjaan mudah bagi seorang akuntan.

Video Dasar Akuntansi Akrual

Artikel yang Direkomendasikan –

Ini telah menjadi panduan prinsip Akuntansi Akrual & maknanya. Kami membahas dasar akrual konsep akuntansi bersama dengan kelebihan & kekurangan. Anda juga dapat melihat artikel ini untuk meningkatkan pengetahuan Anda dalam akuntansi –

- Aset vs Kewajiban

- Debit vs Kredit dalam Akuntansi | 7 Perbedaan Teratas

- Format NeracaFormat NeracaNeraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.baca selengkapnya

- Konsep AkuntansiKonsep AkuntansiKonsep akuntansi adalah prinsip, asumsi, dan kondisi yang mengatur landasan akuntansi. Mereka memastikan bahwa akuntansi dilakukan sedemikian rupa sehingga laporan keuangan menyajikan pandangan yang benar dan adil.baca lebih lanjut