Apa itu Perubahan Relatif?

Perubahan relatif menunjukkan perubahan nilai suatu indikator pada periode pertama dan dalam persentase, yaitu perubahan relatif dihitung dengan mengurangkan nilai indikator pada periode pertama dari nilai indikator pada periode kedua yang kemudian dibagi dengan nilai indikator pada periode pertama dan hasilnya diambil dalam bentuk persentase.

Rumus untuk perubahan relatif sangat sederhana, dan diturunkan dengan terlebih dahulu mengurangkan nilai awal variabel dari nilai akhir, kemudian membagi hasilnya dengan nilai awal, dan akhirnya mengalikannya dengan 100% untuk dinyatakan dalam persentase. Secara matematis, ini direpresentasikan sebagai,

Perubahan Relatif = (Nilai akhir – Nilai awal) / Nilai awal * 100%

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya :

Sumber: Perubahan Relatif (wallstreetmojo.com)

Perhitungan Perubahan Relatif (Langkah demi Langkah)

Rumus untuk perubahan relatif dapat diturunkan dengan menggunakan langkah-langkah berikut:

- Pertama, tentukan nilai awal variabel. Misalnya, pendapatan yang diperoleh perusahaan pada tahun sebelumnya dapat menjadi contoh nilai awal pendapatan.

- Selanjutnya, tentukan nilai akhir dari variabel tersebut. Dalam contoh di atas, pendapatan yang diperoleh pada tahun berikutnya dapat dianggap sebagai nilai akhir dari pendapatan .

- Selanjutnya, kurangi nilai awal dari nilai akhir untuk memperoleh perubahan mutlak dalam variabel. Sebagai contoh, peningkatan pendapatan di tahun berikutnya.

Perubahan Mutlak = Nilai Akhir – Nilai Awal

Perubahan Relatif Rumus = (Nilai Akhir – Nilai Awal) / Nilai Awal * 100%

Contoh

Contoh 1

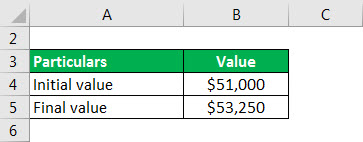

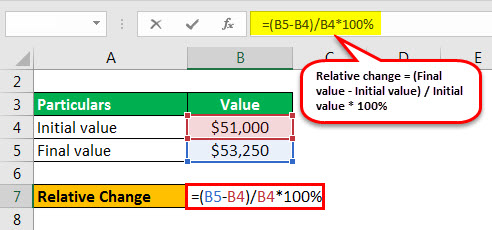

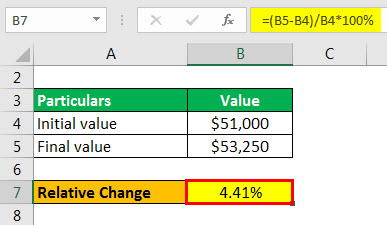

Mari kita ambil contoh seorang pemilik usaha kecil yang ingin membandingkan pendapatan tahun ini dengan pendapatan yang dihasilkan pada tahun sebelumnya. Pada tahun berjalan, bisnis mengelola pendapatan sebesar $53.250, sementara pendapatan tahun lalu mencapai $51.000. Hitung perubahan relatif dalam pendapatan pada tahun berjalan.

Oleh karena itu, % perubahan pendapatan tahun berjalan dapat dihitung dengan menggunakan rumus di atas sebagai,

- % Perubahan = ($53.250 – $51.000) / $51.000 * 100%

- % Perubahan= 4,41%

Dengan demikian, pendapatan tahun berjalan tumbuh sebesar 4,41% dibandingkan dengan pendapatan yang dihasilkan tahun lalu.

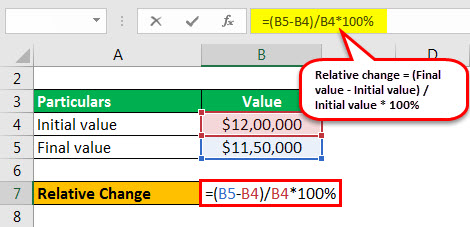

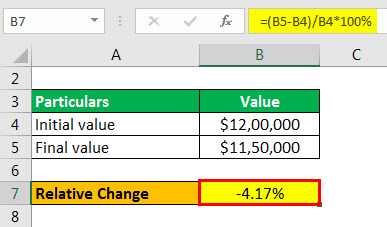

Contoh #2

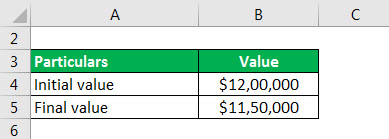

Mari kita ambil contoh sebuah apartemen yang bernilai $1.200.000 bulan lalu. Hitunglah perubahan relatif dalam penilaian rumah jika penilaian hari ini telah berpindah ke $1.150.000.

Oleh karena itu, % perubahan penilaian hari ini dapat dihitung menggunakan rumus di atas sebagai,

- % perubahan = ($1.150.000 – $1.200.000) / $1.200.000 * 100%

- % Perubahan = -4,17%

Dengan demikian, valuasi apartemen hari ini lebih rendah 4,17% dibandingkan valuasi bulan lalu. [Nilai negatif menunjukkan de-pertumbuhan]

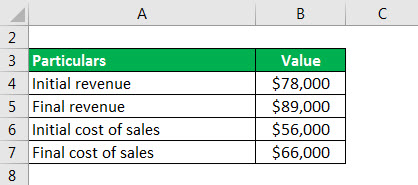

Contoh #3

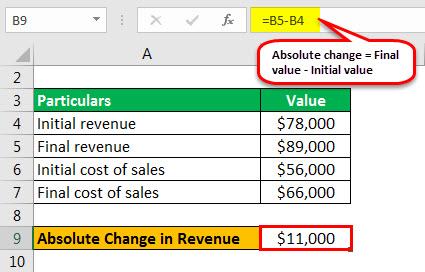

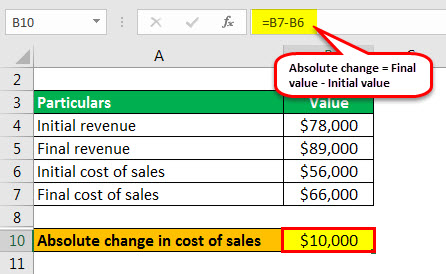

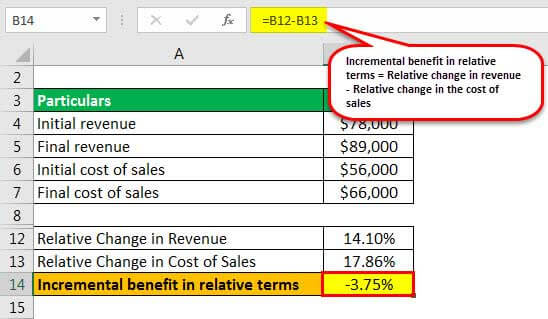

Mari kita ambil contoh dimana pemilik bisnis telah memulai lini produk baru. Sekarang, karena adanya produk baru, pendapatan meningkat dari $78.000 menjadi $89.000, dan harga pokok penjualan meningkat dari $56.000 menjadi $66.000. Tentukan apakah nilai tambah bagi pemilik bisnis dalam hal perubahan mutlak dan perubahan relatif.

Perubahan Mutlak dalam Pendapatan

- Perubahan Pendapatan Mutlak = $89.000 – $78.000

- = $11.000

Perubahan Mutlak dalam Harga Pokok Penjualan

- Perubahan mutlak dalam harga pokok penjualan = $66.000 – $56.000

- = $10.000

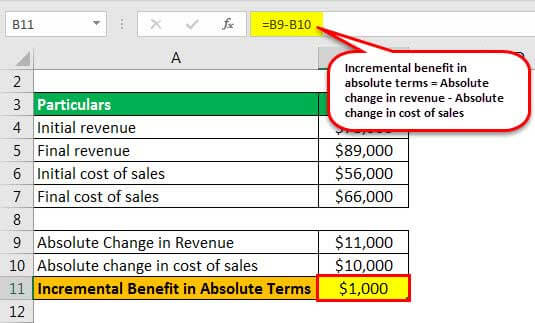

Manfaat Inkremental dalam Ketentuan Mutlak

- Manfaat tambahan dalam istilah absolut = Perubahan mutlak dalam pendapatan – Perubahan mutlak dalam harga pokok penjualan

- = $11.000 – $10.000

- = $1.000

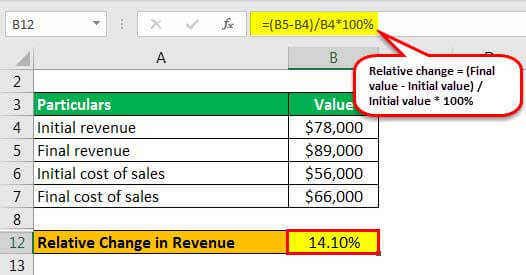

% Perubahan Pendapatan

- % perubahan pendapatan = ($89.000 – $78.000) / $78.000 * 100%

- = 14,10%

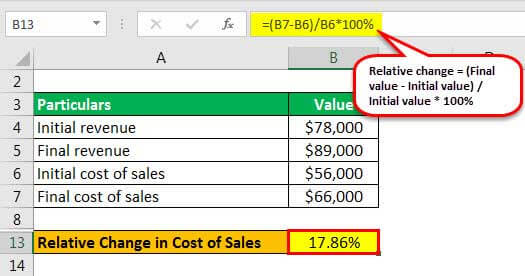

% Perubahan Harga Pokok Penjualan

- % perubahan harga pokok penjualan = ($66.000 – $56.000) / $56.000 * 100%

- = 17,86%

Manfaat Inkremental dalam Istilah Relatif

- Manfaat tambahan dalam istilah relatif = % perubahan pendapatan – % perubahan biaya penjualan

- = 14,10% – 17,86%

- = -3,76%

Oleh karena itu, bisnis menghasilkan keuntungan secara absolut ($1.000) tetapi merugi secara relatif (-3,76%) karena perubahan relatif dalam biaya penjualan lebih tinggi daripada pendapatan karena basisnya yang lebih rendah.

Kalkulator Perubahan Relatif

Anda dapat menggunakan Kalkulator Perubahan Relatif ini.

|

Nilai Akhir |

|

|

Nilai Awal |

|

|

Rumus Perubahan Relatif = |

|

|

Rumus Perubahan Relatif = |

|

||||||||||||||||

|

|||||||||||||||||

Relevansi dan Penggunaan

Konsep perubahan relatif penting karena, kadang-kadang, tidak mungkin untuk membandingkan perubahan absolut dalam nilai dua entitas karena skala atau ukurannya, yaitu perubahan kecil pada nilai yang besar bisa lebih besar daripada perubahan yang sangat besar. dalam nilai kecil. Misalnya, 10% dalam 5000 sama dengan 500 lebih tinggi dari 75% dari 200, yang sama dengan 150, meskipun, dalam hal % perubahan, sebaliknya.

Dalam skenario seperti itu, perubahan persentase sangat berguna karena mengambil masalah penskalaan dari persamaan karena merupakan nilai tanpa satuan yang dinyatakan sebagai pecahan atau persentase. Rumus perubahan relatif memiliki aplikasi di setiap bidang, seperti metrik keuangan, nilai ilmiah, nilai sejarah, dll.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Perubahan Relatif. Di sini kita membahas cara menghitung perubahan relatif menggunakan rumusnya beserta contoh, kalkulator, dan template excel yang dapat diunduh. Anda dapat mempelajari lebih lanjut tentang pemodelan statistik dari artikel berikut –

- Pendapatan InkrementalPendapatan InkrementalPendapatan Inkremental adalah pendapatan tambahan yang dihasilkan Perusahaan karena peningkatan penjualan selama periode tertentu. Itu ditentukan sebagai rasio Perubahan Pendapatan terhadap Perubahan Kuantitas yang diceritakan. Baca selengkapnya

- Rumus Persentase MarkupFormula Persentase MarkupPersentase markup adalah persentase markup atas harga pokok untuk mendapatkan harga jual dan dihitung sebagai rasio laba kotor terhadap biaya unit. Dalam pengambilan keputusan harga jual, perusahaan menggunakan markup pada harga jual untuk meningkatkan margin keuntungan.baca lebih lanjut

- Formula Penerimaan Marjinal

- Risiko Nilai Tukar Risiko Nilai Tukar Risiko Nilai Tukar adalah risiko kerugian yang ditanggung perusahaan ketika transaksi didenominasi dalam mata uang selain mata uang operasi perusahaan. Ini adalah risiko yang terjadi akibat perubahan nilai relatif mata uang.baca lebih lanjut

- Bunga Pinjaman Bunga PinjamanIstilah ‘bunga pinjaman’ mengacu pada jumlah yang harus dibayar oleh peminjam atau deposan seharusnya mendapatkan jumlah pokok pada tingkat yang telah ditentukan sebelumnya, yang dikenal sebagai tingkat bunga dan rumus bunga dapat diturunkan dengan mengalikan tingkat bunga, jumlah pokok yang terhutang dan jangka waktu pinjaman atau simpanan.baca lebih lanjut

")