Isi Laporan Audit adalah struktur dasar dari laporan audit yang harus jelas, memberikan bukti yang cukup memberikan justifikasi tentang pendapat auditor dan mencakup Judul Laporan, Rincian Penerima, Paragraf Pembuka, Paragraf Ruang Lingkup, Paragraf Pendapat, Tanda Tangan, Tempat Tanda Tangan, dan Tanggal Laporan.

Isi Dasar Laporan Audit

Laporan auditLaporan AuditLaporan audit adalah dokumen yang disiapkan oleh auditor eksternal pada akhir proses audit yang menggabungkan semua temuan dan pengamatannya tentang laporan keuangan perusahaan.baca lebih lanjut adalah opini atas laporan keuangan Perusahaan yang diberikan oleh Auditor setelah melakukan audit keuangan Perusahaan. Laporan Auditor diterbitkan bersama Laporan Tahunan Perusahaan. Laporan auditor dibaca oleh investor, analis, manajemen Perusahaan, pemberi pinjaman sambil menganalisis kinerja Perusahaan dan memastikan bahwa laporan keuangan sesuai dengan standar akuntansi yang berlaku umum.

Contoh Format Isi Laporan Audit

Cuplikan di bawah ini adalah isi laporan audit Amazon.com.

Sumber: www.sec.gov

Jika Anda ingin mempelajari lebih lanjut tentang Audit, Anda dapat mempertimbangkan untuk mengambil kursus yang ditawarkan oleh Coursera –

- Auditing I: Fondasi Konseptual Auditing

- Auditing II: Praktek Auditing

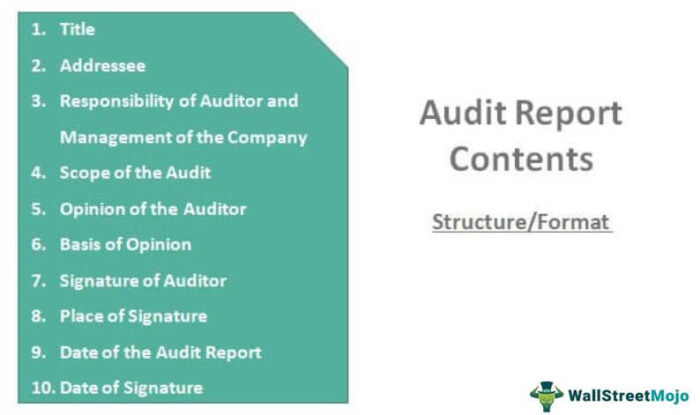

Struktur/Format Isi Laporan Audit

Laporan audit tipikal memiliki konten berikut. Mari kita lihat pengertian singkat dari masing-masing heading dalam laporan audit.

templat , dll., Harap berikan kami tautan atribusi

#1 – Judul

Judul laporan menyebutkan ‘Laporan Auditor Independen’.

#2 – Penerima

Penerima adalah orang/kelompok orang yang menjadi sasaran laporan. Dalam kasus audit wajib Salah satu jenis audit yang paling umum adalah audit wajib atau keuangan. Tujuan utamanya adalah untuk mengumpulkan semua informasi yang relevan sehingga auditor dapat memberikan penilaian yang akurat dan tidak memihak atas posisi keuangan perusahaan. Baca lebih lanjut laporan ini, yang dituju adalah para pemegang saham Perusahaan. Juga, penerima mengacu pada orang yang menunjuk auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi setempat di negara tersebut.baca lebih lanjut. Karena pemegang saham Perusahaan menunjuk auditor, laporan tersebut ditujukan kepada mereka.

#3 – Tanggung Jawab Auditor dan Manajemen Perusahaan

Ayat ini memberikan tanggung jawab auditor dan manajemen Perusahaan. Ini mendefinisikan bahwa tanggung jawab auditor adalah untuk melakukan audit yang tidak bias atas laporan keuangan dan memberikan pendapat mereka yang tidak bias.

#4 – Cakupan Audit

Paragraf ini menjelaskan ruang lingkup audit yang dilakukan oleh Auditor dengan secara tegas menyebutkan bahwa audit dilakukan sesuai dengan standar auditing yang berlaku umum di negara tersebut. Ini mengacu pada kemampuan auditor untuk melakukan audit dan memberikan jaminan kepada pemegang sahamPemegang sahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah dari perusahaan. Persentase kepemilikan tergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan. Baca lebih lanjut dan investor bahwa audit dilakukan sesuai standar audit. Meliputi bahwa pemeriksaan audit atas laporan keuangan Perusahaan telah dilakukan, dan tidak terdapat salah saji yang material. Auditor harus menilai pengendalian internal Pengendalian internal dalam akuntansi mengacu pada proses dimana perusahaan menerapkan berbagai aturan, kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, menjaga berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis , dan mencegah terjadinya penipuan di perusahaan.baca lebih lanjut dan lakukan tes, pertanyaan, dan verifikasi akun Perusahaan. Batasan apa pun atas ruang lingkup pekerjaan yang dilakukan oleh auditor dijelaskan dalam bagian laporan Auditor ini.

#5 – Pendapat Auditor

Ini adalah paragraf utama dari konten laporan Audit. Auditor memberikan pendapatnya atas laporan keuangan Perseroan. Ada empat jenis pendapat yang berbeda:

- Opini Wajar Tanpa Pengecualian : Opini wajar tanpa pengecualian, juga disebut opini bersih, dikeluarkan ketika auditor menentukan bahwa catatan keuangan bebas dari kesalahan penyajian. Pendapat wajar tanpa pengecualian adalah pendapat terbaik yang diberikan kepada Perseroan dan manajemen. Pendapat Wajar Tanpa PengecualianOpini Wajar Tanpa Pengecualian disimpulkan oleh auditor yang ditunjuk oleh perusahaan setelah membuat prosedur substansial untuk memeriksa kebijakan dan prosedur yang ada dan mengumpulkan bukti optimal bahwa organisasi tidak memasukkan perbedaan material atau salah saji.baca lebih lanjut menunjukkan bahwa laporan keuangan sesuai dengan Prinsip Akuntansi yang Diterima Secara Umum (GAAP)

- Opini Dengan Pengecualian : Auditor memberikan opini wajar dengan pengecualian jika catatan keuangan tidak dikelola sesuai dengan GAAP, tetapi auditor tidak menemukan kesalahan penyajian dalam laporan keuangan. Pendapat dengan pengecualian menyoroti alasan laporan audit dikualifikasikan Laporan Audit Memenuhi Syarat Auditor perusahaan mengeluarkan pendapat dengan pengecualian dalam laporan audit jika ditemukan bahwa laporan keuangan perusahaan disajikan secara wajar, tetapi dengan pengecualian pada bidang tertentu. Ini adalah satu tingkat di bawah Opini Wajar Tanpa Pengecualian (yaitu Opini Bersih) dan diberikan ketika Auditor yakin bahwa laporan keuangan belum disusun sesuai dengan aturan yang ditetapkan berdasarkan ketentuan GAAP atau IFRS.baca lebih lanjut. Pendapat wajar dengan pengecualian juga diberikan jika pengungkapan yang memadai tidak dilakukan terhadap laporan keuangan.

- Adverse Opini: Adverse opinion atas laporan keuangan merupakan jenis laporan keuangan terburuk yang diterbitkan Perseroan. Adverse Opini Adverse Opini Opini tidak wajar adalah temuan auditor atas kesalahan penyajian dan salah saji kesehatan dan kinerja keuangan perusahaan seperti yang diidentifikasi dalam laporan keuangan. Ini adalah kesimpulan dari penilaian profesional atas akun perusahaan yang menggambarkan praktik bisnis yang salah atau tidak adil.Baca lebih lanjut diberikan jika laporan keuangan tidak sesuai dengan GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih, dan catatan keuangan disalahpahami secara berlebihan. Pendapat tidak wajar tersebut dapat merujuk pada terjadinya kecurangan di Perusahaan. Dalam hal ini, Perusahaan harus mengoreksi laporan keuangan dan laporan keuangannya. Perusahaan harus mengaudit ulang pernyataan tersebut karena investor dan pemberi pinjaman akan meminta Perusahaan untuk memberikan laporan keuangan yang bebas dari kesalahan dan kesalahan penyajian.

- Penafian Pendapat: Dalam kasus ketika auditor tidak dapat menyelesaikan audit Perusahaan karena perincian yang tidak diberikan oleh Perusahaan, itu akan memberikan Penyangkalan Pendapat. Artinya, status kondisi keuangan Perseroan tidak dapat ditentukan.

#6 – Dasar Pendapat

Paragraf ini memberikan dasar yang mendasari pendapat tersebut. Itu harus menyebutkan fakta-fakta alasan dalam laporan.

#7 – Tanda Tangan Auditor

Rekan auditor harus menandatangani isi laporan audit di bagian akhir.

#8 – Tempat Tanda Tangan

Ini memberikan kota di mana laporan audit ditandatangani.

#9 – Tanggal Laporan Audit

Mari kita lihat pengertian singkat dari masing-masing heading dalam laporan audit.

#10 – Tanggal Tanda Tangan

Ini memberikan tanggal di mana laporan audit ditandatangani.

Penekanan Materi dalam Format Laporan Audit

Isi laporan Audit dapat memiliki paragraf Penekanan suatu hal. Penekanan paragraf masalah dapat ditambahkan dalam laporan audit jika auditor merasa menarik perhatian pembaca terhadap hal yang vital. Auditor tidak perlu mengubah pendapatnya jika telah menekankan pada beberapa hal. Paragraf ini mencakup audit yang dilakukan oleh Auditor dan ketergantungan mereka pada audit yang dilakukan oleh auditor lain di beberapa anak perusahaan Perusahaan. Kadang-kadang auditor tidak melakukan Audit apa pun terhadap anak perusahaan non-materi, dan mereka menyebutkan perincian seperti revenueRevenueRevenue adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun. Baca lebih lanjut, laba, aset anak perusahaan tersebut, dan ketergantungan mereka pada laporan keuangan yang diberikan oleh manajemen Perusahaan.

Kesimpulan

Auditor mengeluarkan laporan audit setelah melakukan audit keuangan Perusahaan, yang berisi pendapat mereka tentang status keuangan Perusahaan. Laporan Audit merupakan laporan yang wajib dilampirkan pada laporan tahunan Perusahaan. Laporan ini memberikan pandangan independen atas akun Perusahaan dan menyoroti pernyataan keliru (jika ada) oleh Perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Isi Laporan Audit. Di sini kami membahas konten/struktur laporan audit tipikal bersama dengan contoh praktis Amazon.com. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Tujuan Audit | Jenis

- Audit internal

- Format Laporan Audit

- Audit vs Jaminan