Apa Rumus Biaya Utang Macet?

Beban Piutang Tak Tertagih adalah beban yang dicatat dalam laporan keuangan ketika jumlah piutang dari debitur tidak dapat diperoleh kembali karena ketidakmampuan debitur untuk memenuhi kewajiban keuangannya dan dapat dihitung dengan menggunakan metode penyisihan/estimasi langsung.

Penjelasan Rumus Beban Piutang Macet

Jika suatu organisasi menjalankan bisnisnya dengan menjual barang secara kredit, selalu ada risiko tidak dapat dipulihkannya jumlah tersebut. Tidak dapat dipulihkan ini dikenal sebagai Hutang buruk, dan mencatat biaya seperti itu dikenal sebagai biaya hutang buruk. Biaya Utang Macet Biaya Utang Macet Hutang Macet dapat digambarkan sebagai kerugian tak terduga yang ditimbulkan oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya.baca lebih lanjut persamaan dapat dikenali dengan menggunakan dua metode:

- Metode langsung

- Metode Kelonggaran/Metode Estimasi

Metode langsung

Dengan metode ini, organisasi secara langsung mencatat beban piutang tak tertagih. Namun, metode ini umumnya tidak digunakan oleh organisasi karena metode ini tidak menjunjung tinggi prinsip pencocokan yang dinyatakan dalam ‘prinsip akuntansi yang diterima secara umumPrinsip Akuntansi yang Diterima Secara Umum GAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut.’ Per prinsip ini, biayaPengeluaranPengeluaran adalah biaya yang dikeluarkan dalam menyelesaikan transaksi apa pun oleh suatu organisasi, yang mengarah pada penciptaan pendapatan dari aset, perubahan kewajiban, atau peningkatan modal.baca lebih lanjut harus diakui pada periode yang sama saat mereka dipesan .

Rumus

Di bawah metode langsung, tidak ada formula yang diperlukan karena piutang tak tertagih sebenarnya dicatat dalam pembukuan sebagai beban.

Metode Kelonggaran/ Metode Estimasi

Utang tempat tidur dengan metode ini diakui sebagai persentase tertentu dari penjualan yang dilakukan atau debitur yang belum dibayar berdasarkan usia mereka dan mentransfer jumlah tersebut ke akun terpisah yang dikenal sebagai Penyisihan Hutang Diragukan. Ketika debitur aktual menjadi tidak terpulihkan, akun seperti itu didebet, dan saldo akun piutang dikurangi dengan mengkredit.

Piutang tak tertagih dengan metode penyisihan dapat dihitung dengan menggunakan dua metode:

- Metode persentase penjualan

- Persentase debitur yang belum dibayar

Dalam metode persentase penjualan, persentase tertentu dari penjualan dicatat sebagai beban piutang tak tertagih selama setiap periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut berdasarkan pengalaman masa lalu dan masa depan perkiraan.

Formula 1

Rumus Beban Utang Macet = Penjualan untuk Periode Akuntansi * Estimasi % dari Hutang Macet

Dalam Persentase Hutang Debitur Debitur Debitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut, persentase debitur tertentu dicatat sebagai beban piutang tak tertagih berdasarkan usianya atau hanya berdasarkan usia debitur. Misalnya, perusahaan akan mencatat 1% sebagai piutang tak tertagih dari debitur, tidak lebih dari 30 hari, dan 2,5% dari debitur, tidak lebih dari 60 hari.

Rumus #2

Beban Utang Macet = Debitur Beredar berdasarkan umur * Estimasi % Hutang Macet

Kedua metode ini diilustrasikan dengan lebih baik dengan bantuan contoh berikut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rumus Biaya Utang Macet (wallstreetmojo.com)

Contoh Rumus Beban Utang Macet (dengan Template Excel)

Mari kita perhatikan situasi untuk memahami contoh persamaan beban utang buruk dengan menggunakan metode langsung.

Contoh 1

Sale Expert Co. menjual barang secara kredit kepada Mr. Smart, sebesar $1.200 secara kredit jatuh tempo dalam 7 hari. Setelah 5 hari, perusahaan mendapat kabar tentang kebangkrutan Mr. Smart karena dia tidak dapat. Kesulitan keuangan seperti itu biasanya terjadi ketika entitas mengalami kerugian atau tidak dapat menghasilkan arus kas yang cukup.Baca lebih lanjut membayar hutang banknya yang belum terbayar. Tuan Smart telah mengkonfirmasi bahwa dia tidak akan dapat membayar untuk menjual rekan ahli karena dia tidak memiliki sumber daya yang cukup untuk membayar hutang bank atau menjual hutang rekan ahli. Perlakuan akuntansi apa yang harus dilakukan oleh perusahaan untuk mencatat debitur yang tidak dapat dipulihkan?

Larutan

Perusahaan yakin bahwa jumlah piutang dari Tn. Smart tidak dapat ditagih lagi karena kepailitannya; perusahaan harus mencatat non-recoverability tersebut sebagai beban dalam laporan keuangannyaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Entri jurnal berikut harus dilewati:

|

Keterangan |

LF No |

Debit ($) |

Kredit ($) |

|

Beban Utang Macet Dr. |

1200 |

||

|

Piutang dagang |

1200 |

(Menjadi Beban Utang Macet Diakui)

Sekarang kita akan memahami perlakuan beban piutang tak tertagih dengan menggunakan metode penyisihan/metode estimasi:

Contoh #2

Penawaran Future first Co. dengan FMCGFMCGFFast-moving consumer goods (FMCG) adalah barang konsumen tidak tahan lama yang dijual seperti kacang goreng karena biasanya dijual dengan harga murah dan kegunaan tinggi. Contohnya termasuk pasta gigi, makanan siap saji, sabun, kue, notebook, cokelat, dll.baca lebih banyak produk. Sebagian besar penjualannya terjadi secara kredit dengan perkiraan periode pemulihan 15 hari. Perusahaan mencatat penjualan sebesar $145.000 selama tahun pertama. Tren masa lalu perusahaan menunjukkan bahwa 2% dari penjualan tidak dapat ditagih.

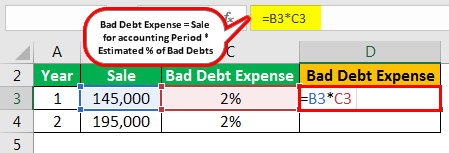

Misalkan pada periode akuntansi berikutnya perusahaan mencatat penjualan sebesar $195.000. Tidak ada perubahan dalam estimasi piutang tak tertagihnya. Namun, pada akhir tahun ke-2, piutang tak tertagih aktual perusahaan adalah $5.000. Sarankan perlakuan akuntansi yang harus dilakukan jika perusahaan mengikuti metode penyisihan pencatatan beban piutang tak tertagih.

Larutan

Pertama-tama, kami akan menghitung beban piutang tak tertagih yang akan diakui pada tahun 1 & 2

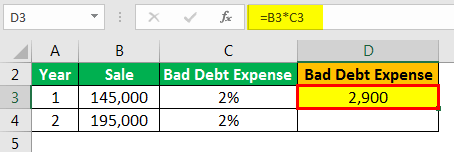

Perhitungan beban piutang tak tertagih

- =145000*2%

Beban Utang Macet akan –

- =2900

Beban Utang Macet untuk Tahun 1 & 2

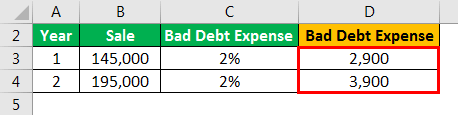

- Beban Utang Macet untuk Tahun 1 = 2900

- Beban Utang Macet untuk Tahun 2 = 3900

Total akan –

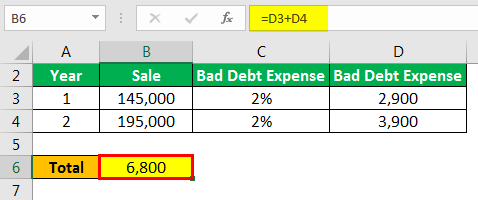

- =2900+3900

- = $6.800

Saldo akumulasi penyisihan piutang tak tertagih pada akhir tahun ke-2 adalah sebagai berikut –

|

Nomor Sr |

Keterangan |

LF No |

Debit ($) |

Kredit ($) |

|

1 |

Beban Utang Macet Dr. |

2900 |

||

|

Penyisihan untuk Hutang Diragukan |

2900 |

|||

|

(Menjadi Beban Utang Macet Diakui) |

||||

|

2 |

Beban Utang Macet Dr. |

3900 |

||

|

Penyisihan untuk Hutang Diragukan |

3900 |

|||

|

(Menjadi Beban Utang Macet Diakui) |

Sekarang piutang tak tertagih sebenarnya adalah $5.000; perusahaan akan mencatat entri jurnal berikut –

|

Nomor Sr |

Keterangan |

LF No |

Debit ($) |

Kredit ($) |

|

1 |

Penyisihan Hutang Diragukan Dr. |

5000 |

||

|

Piutang dagang |

5000 |

(Menjadi Saldo Piutang Berkurang)

Contoh #3

Mengambil konsep beban piutang tak tertagih lebih jauh, mari kita ilustrasikan situasi di mana piutang tak tertagih diakui berdasarkan umur debitur.

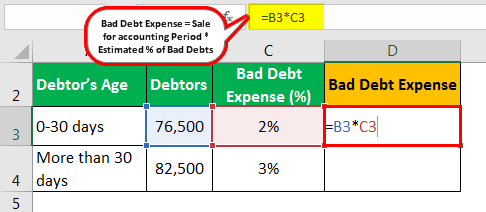

Pemasok barang grosir lokal memasok barang secara grosir ke pengecer. Tren masa lalunya menunjukkan bahwa dari debitur tidak lebih dari 30 hari, 2% menjadi buruk. Dan dari debitur yang berumur lebih dari 30 hari, 3% menjadi buruk. Estimasi ini tetap sama untuk tahun ini juga. Debiturnya untuk tahun ini adalah sebagai berikut:

- 0-30 hari = $76.500

- Lebih dari 30 hari = $82.500

Seluruh penjual merekomendasikan perawatan yang harus dilakukan dalam pembukuan jika dia memilih metode penyisihan untuk mengakui piutang tak tertagih.

Larutan

Pertama-tama, kami akan menghitung jumlah beban piutang tak tertagih yang harus diakui:

Perhitungan beban piutang tak tertagih

- =76500*2%

Beban Utang Macet akan –

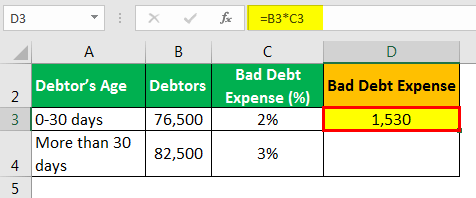

- Beban Utang Macet = 1530

Beban Utang Macet untuk Tahun 1 & 2

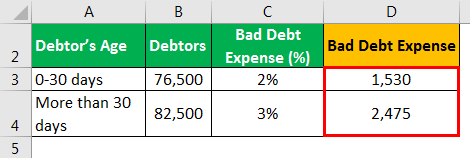

- Beban Utang Macet untuk Tahun 1 = 1530

- Beban Utang Macet untuk Tahun 2 = 2475

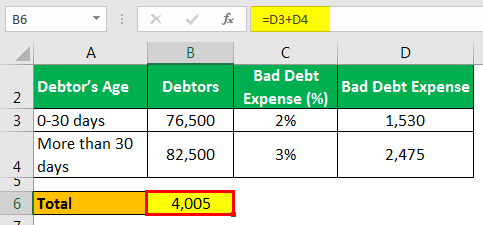

Total akan –

- = 1530+2475

- Total biaya piutang tak tertagih yang harus dipesan = $4.005

Ayat jurnal yang harus dicatat dalam pembukuan:

|

Nomor Sr |

Keterangan |

LF No |

Debit ($) |

Kredit ($) |

|

1 |

Beban Utang Macet Dr |

4.005 |

||

|

Penyisihan untuk Hutang Diragukan |

4.005 |

(Menjadi Beban Utang Macet Diakui)

Relevansi dan Penggunaan

Persamaan biaya utang buruk adalah prosedur akuntansi Prosedur Akuntansi Prosedur akuntansi adalah proses sifat standar yang melakukan fungsi akuntansi tertentu yang dirancang untuk menggabungkan kebijakan manajemen risiko yang lebih baik untuk menyelesaikan fungsi ini secara efisien. Ini mencakup tagihan, faktur kepada pemasok, rekonsiliasi bank, yang membutuhkan prosedur yang komprehensif dan disederhanakan. Baca lebih umum diikuti dalam menyiapkan laporan keuangan tahunan. Relevansi dan penggunaannya dapat dipahami dengan bantuan poin-poin berikut:

- Persamaan biaya utang buruk membantu memperoleh pandangan yang benar dan wajar atas laporan keuangan karena laba bersih dan debitur diestimasi dengan benar dengan mengidentifikasi utang buruk dan diragukan.

- Biaya piutang tak tertagih yang diakui melalui metode penyisihan membantu organisasi menyisihkan sejumlah dana untuk memenuhi biaya masa depan.

- Metode penyisihan didasarkan pada prinsip pencocokan dalam akuntansi, sehingga menegaskan bahwa laporan keuangan telah dibuat dengan menggunakan prinsip akuntansi yang berlaku umum.

- Pemulihan piutang tak tertagih diakui sebagai pendapatan dalam pembukuan karena sebelumnya diakui sebagai beban.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Rumus Biaya Utang Macet. Berikut kami bahas rumus menghitung beban piutang tak tertagih beserta contoh praktis dan template excel yang bisa diunduh. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Provisi untuk Kredit Macet Provisi Untuk Kredit MacetProvisi kredit macet mengacu pada cadangan yang dibuat oleh perusahaan untuk menyisihkan jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang ragu-ragu atau macet yang harus dihapuskan pada tahun berikutnya.baca lebih lanjut

- Apa Cadangan Utang Tak Tertagih? tidak akan dapat mengumpulkan uang di masa mendatang.baca lebih lanjut

- Hitung Hari Debitur Hitung Hari Debitur Rumus Hari Debitur digunakan untuk menghitung hari rata-rata yang diperlukan untuk menerima pembayaran pelanggan terhadap faktur yang diterbitkan. Formula Hari Debitur =(Rata-rata Piutang Usaha / Total Penjualan Tahunan) * 365 hari read more

- Non-Recourse LoanNon-Recourse LoanSebuah pinjaman non-recourse adalah pinjaman di mana peminjam harus melampirkan beberapa bentuk jaminan jaminan ke kontrak pinjaman, seperti properti, peralatan, atau deposito tetap bank, agar pinjaman disetujui. Jika terjadi wanprestasi, pemberi pinjaman berhak menyita agunan untuk melunasi iuran.baca lebih lanjut