Apa itu Biaya Tenaga Kerja Langsung?

Biaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawan perusahaan terhadap pekerjaan yang dilakukan oleh mereka, yang terkait langsung dengan pembuatan produk perusahaan atau untuk penyediaan layanan. .

Komponen

Komponen berikut disertakan:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Tenaga Kerja Langsung ( wallstreetmojo.com)

- Upah – Upah termasuk dalam biaya tenaga kerja langsung. Ini dibayarkan kepada karyawan secara umum setiap jam untuk produksi barang atau penyediaan layanan.

- Pajak Gaji – Ini termasuk pajak gaji karyawan yang terlibat dalam pembuatan produk atau penyediaan hitungan layanan.

- Kompensasi Pekerja – Ini termasuk kompensasi pekerja yang dibayarkan kepada karyawan yang terlibat dalam pembuatan produk atau penyediaan layanan.

- Asuransi Kesehatan – Ini termasuk premi asuransi kesehatan yang dibayarkan atas nama karyawan yang terlibat dalam pembuatan produk atau penyediaan layanan.

- Asuransi Jiwa – Ini termasuk premi asuransi jiwa yang dibayarkan atas nama karyawan yang terlibat dalam produksi produk atau penyediaan layanan. Imbalan lain yang dibayarkan kepada atau atas nama karyawan yang terlibat dalam pembuatan produk atau penyediaan jasa juga disertakan.

Contoh Perhitungan

Dari informasi berikut, hitung total biaya tenaga kerja langsung perusahaan untuk bulan yang berakhir pada tanggal 30 September 2019.

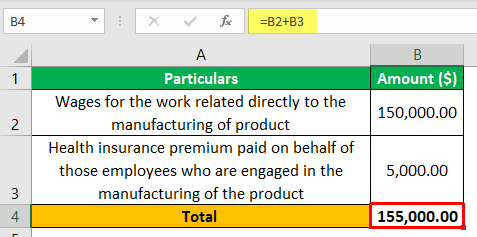

- Upah yang dibayarkan kepada karyawan untuk pekerjaan yang terkait langsung dengan pembuatan produk: $150.000

- Bahan baku dibeli seharga $500.000

- Upah yang dibayarkan kepada karyawan untuk pekerjaan yang tidak terkait langsung dengan pembuatan produk: $110.000

- Premi asuransi kesehatan yang dibayarkan atas nama karyawan yang terlibat dalam pembuatan produk: $ 5.000

Larutan:

- Jumlah biaya yang dikeluarkan oleh perusahaan untuk membayar upah dari tunjangan lain kepada karyawan perusahaan terhadap pekerjaan yang dilakukan oleh mereka, yang berhubungan langsung dengan pembuatan produk perusahaan atau untuk penyediaan jasa menjadi bagian dari biaya tenaga kerja langsung.

- Jadi, dalam kasus ini, hanya Upah yang dibayarkan kepada karyawan untuk pekerjaan yang terkait langsung dengan pembuatan produk dan premi asuransi kesehatan yang dibayarkan atas nama karyawan yang terlibat dalam pembuatan produk akan dimasukkan dalam biaya tenaga kerja langsung. .

- Bahan baku akan diperhitungkan dalam biaya bahan langsungBiaya Bahan LangsungBiaya Bahan Langsung adalah total biaya yang dikeluarkan perusahaan dalam pembelian bahan baku beserta biaya komponen lainnya termasuk biaya pengemasan, biaya pengangkutan dan penyimpanan, pajak, dll. terkait langsung dengan pembuatan dan produksi berbagai produk perusahaan.baca lebih lanjut, Upah yang dibayarkan kepada karyawan untuk pekerjaan yang tidak terkait langsung dengan pembuatan produk akan menjadi bagian dari biaya tenaga kerja tidak langsungBiaya Tenaga Kerja Tidak LangsungKaryawan yang tidak terlibat langsung dalam produksi barang jadi atau jasa diklasifikasikan sebagai tenaga kerja tidak langsung. Namun, mereka berkontribusi pada ekosistem produksi dan manufaktur. Akuntan, sumber daya manusia, tim penjualan dan pemasaran, adalah contohnya.baca lebih lanjut.

Ini akan dihitung sebagai berikut:

Keuntungan

- Memisahkan biaya tenaga kerja langsung dari total biaya tenaga kerja membantu mengetahui upah total atau tunjangan lain bagi karyawan perusahaan terhadap pekerjaan yang dilakukan oleh mereka, yang terkait langsung dengan pembuatan produk perusahaan atau untuk penyediaan layanan. Dan biaya tenaga kerja yang tersisa setelah dikurangi biaya ini dari total biaya tenaga kerja akan menjadi biaya tenaga kerja tidak langsung perusahaan.

- Ini adalah salah satu komponen penting dari biaya produk perusahaan, yaitu biaya tenaga kerja langsung yang dikeluarkan oleh perusahaan selama periode yang diperlukan untuk menghitung biaya produk perusahaan.

Kekurangan

- Ada biaya-biaya tertentu yang terkait dengan karyawan perusahaan yang sulit untuk mengidentifikasi apakah biaya tersebut merupakan biaya tenaga kerja langsung atau biaya tenaga kerja tidak langsung.

Poin Penting

- Ini adalah salah satu komponen penting dari biaya produk perusahaanBiaya Produk PerusahaanBiaya produk mengacu pada semua biaya yang dikeluarkan oleh perusahaan untuk menciptakan produk perusahaan atau memberikan layanan kepada pelanggan dan hal yang sama adalah ditunjukkan dalam laporan keuangan perusahaan untuk periode dimana menjadi bagian dari harga pokok barang yang dijual oleh perusahaan.baca lebih lanjut dimana komponen lain dari biaya produk meliputi biaya bahan langsung dan biaya overhead manufaktur Overhead Manufaktur Biaya Overhead Manufaktur adalah total dari semua biaya tidak langsung yang terlibat dalam pembuatan produk seperti Pajak Properti di lokasi produksi, Remunerasi personel pemeliharaan, Sewa gedung manufaktur, dll. baca lebih lanjut.

- Perusahaan dapat mencakup jumlah yang dibayarkan kepada karyawan tetap perusahaan, karyawan paruh waktu perusahaan, karyawan sementara perusahaan, dan pekerja yang ditunjuk berdasarkan kontrak, di mana mereka terlibat langsung dalam pembuatan atau penanganan. barang.

- Nilai total tenaga kerja langsung Tenaga kerja langsung Biaya tenaga kerja langsung adalah jumlah biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang secara langsung terkait dengan pembuatan produk atau penyediaan barang. biaya jasa.baca lebih lanjut tidak hanya mencakup upah yang dibayarkan kepada karyawan. Ini juga mencakup pembayaran lain yang terkait langsung dengan produk, seperti pajak gaji yang terkait dengan gaji karyawan, asuransi kompensasi pekerja, asuransi jiwa, asuransi kesehatan, dan tunjangan perusahaan lainnya.

Kesimpulan

- Biaya tenaga kerja langsung merupakan salah satu komponen penting dari biaya produk perusahaan. Ini termasuk jumlah yang dibayarkan sebagai upah atau tunjangan lain kepada karyawan perusahaan. Mereka terkait langsung dengan pembuatan produk perusahaan atau penyediaan layanan.

- Biaya tenaga kerja langsung yang dikeluarkan oleh perusahaan selama periode tersebut diperlukan untuk menghitung biaya produk perusahaan, dimana jumlah yang dibayarkan kepada pekerja yang bekerja di perusahaan tetapi tidak terlibat langsung dengan produk perusahaan tidak diperhitungkan. .

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Apa itu Biaya Tenaga Kerja Langsung dan Definisinya. Di sini kita membahas contoh untuk menghitung biaya tenaga kerja langsung dan komponen, keuntungan, dan kerugian. Anda dapat mempelajarinya lebih lanjut dari artikel akuntansi berikut –

- Tingkat Beban

- Definisi Bahan Langsung

- Definisi Provisi Pajak Penghasilan

- Perhitungan Biaya Campuran