Berapakah Nilai Penyerahan Tunai?

Nilai tunai penyerahan adalah uang yang akan diterima pemegang polis asuransi jiwa jika mereka menarik diri sebelum akhir polis atau kematiannya. Nilai ini, kadang-kadang, lebih rendah dari nilai jatuh tempo, tergantung pada waktu yang berlalu dari tanggal dimulainya polis sampai dengan tanggal penyerahannya.

Penjelasan

Kadang-kadang, pemegang polis mungkin meminta jumlah yang telah dia sisihkan untuk polis asuransi untuk kebutuhan mendesak saat ini. Dia dapat mengambil pinjaman terhadap polis, atau dia dapat menyerahkan polis dan menarik tabungan yang terkumpul setelah dikurangi biaya dan biaya sesuai dengan syarat dan ketentuan polis.

Kita harus memahami bahwa nilai penyerahan adalah setelah semua penarikan dan pembayaran pinjaman sebelumnya, jika ada yang diambil, bertentangan dengan polis ini, ditambah akumulasi bunga yang sama. Mungkin ada varian penyerahan sebagian atau penuh dalam polis dan hukuman yang berlaku tergantung pada kriteria yang ditetapkan dalam polis.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber : Nilai Penyerahan Tunai (wallstreetmojo.com)

Bagaimana Nilai Penyerahan Uang Tunai dalam Asuransi Jiwa Bekerja?

- Suatu polis mensyaratkan pembayaran premi berkala yang terakumulasi dalam rekening pemegang polis. Manfaat dari polis ini adalah pemegang polis mendapatkannya pada saat kematiannya atau jatuh tempo polis. Tunjangan ini dikenal sebagai pertanggungan kematian .

- Karena pembayaran premi berkala meningkat selama masa polis, jumlah yang terkumpul di bawah manfaat kematian atau jatuh tempo meningkat. Itu terjadi karena akumulasi bunga dalam jumlah total akun dan syarat dan ketentuan bonus. Pada akhir periode polis atau kematian, jumlah yang terkumpul dikembalikan kepada pemegang polis atau ahli warisnya.

- Misalkan pemegang polis membutuhkan ini untuk menggunakan korpus, maka dia dapat menyerahkan polis tersebut. Jumlah yang terkumpul sangat rendah jika dia menyerahkannya di awal kehidupan. Oleh karena itu, biaya penyerahan memakan sebagian besar dari jumlah yang terkumpul, dan nilai penyerahannya rendah. Oleh karena itu, sebagian besar polis memiliki periode penyerahan di mana biaya penyerahan berlaku. Setelah periode ini berakhir dan jumlahnya diperlukan, tidak ada biaya penyerahan karena akumulasi bunga telah menutupinya. Dalam kasus seperti itu, nilai penyerahan lebih tinggi.

- Sekarang, mari kita lihat mengapa biaya penyerahan ini diterapkan . Saat menjual polis, perusahaan asuransi mengeluarkan biaya tertentu terkait dengan penjualan dan penerapan polis dengan melengkapi dokumen yang diperlukan. Biaya ini merupakan bagian dari biaya penyerahan. Begitu premi mulai mengalir masuk, perusahaan asuransi mulai menginvestasikan hal yang sama pada investasi pengembalian yang lebih tinggi setelah mencadangkan sejumlah uang yang mungkin segera mereka perlukan jika diperlukan pembayaran polis secara mendadak.

- Perusahaan asuransi menyimpan sebagian dari bunga yang diperoleh dari investasi. Sebagian masuk ke pemegang polis tergantung pada kondisi polis. Melalui investasi ini, perusahaan asuransi memulihkan biayanya dan menghasilkan keuntungan.

- Seiring bertambahnya usia polis, biaya awalnya dapat dipulihkan. Jadi setelah mereka pulih sepenuhnya dan masa penyerahan berakhir, tidak ada biaya penyerahan atas penyerahan prematur.

Bagaimana Nilai Penyerahan Tunai Dihitung?

Perhitungan nilai penyerahan dapat bervariasi dari satu polis ke polis lainnya dan dapat ditentukan dalam dokumen polis. Namun, persamaan sederhana dapat sebagai berikut:

Nilai Penyerahan Tunai = Peningkatan Nilai Akumulasi – Biaya Penyerahan.

- Nilai yang ditingkatkan dapat berupa total akumulasi jumlah yang diinvestasikan, termasuk bunga berkala.

- Biaya penyerahan dapat dinyatakan dalam persentase dan dapat bervariasi berdasarkan usia polis.

Contoh

Mari kita pahami contoh di bawah ini.

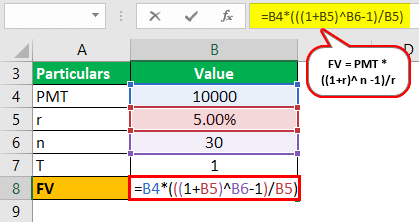

Misalkan pemegang polis Mr. X memiliki polis selama 30 tahun dengan premi tahunan sebesar $10.000 dan pertanggungan sebesar $1 juta jika ia meninggal sebelum waktunya. Jika tidak, setelah 30 tahun, jumlah total yang terkumpul + bonus 10% dari korpus akan dibagikan kepadanya. Perusahaan asuransi telah mengeluarkan biaya sebesar $5.000 untuk menerapkan kebijakan ini. Jangka waktu penyerahan lebih lanjut yang ditentukan oleh polis adalah sepuluh tahun, di mana biaya penyerahan sebesar 1% dari premi yang belum dibayar akan dikenakan, dan tidak ada yang akan dikenakan biaya jika diserahkan setelah sepuluh tahun. Pengembalian yang akan diterima atas jumlah premi adalah 5%.

Larutan:

Sekarang kami memahami angka-angka yang diberikan:

- PMT: 10.000

- r: 5,00%

- n: 30

- T: 1

Kita perlu menyelesaikan persamaan berikut untuk mendapatkan FV yang diperlukan:

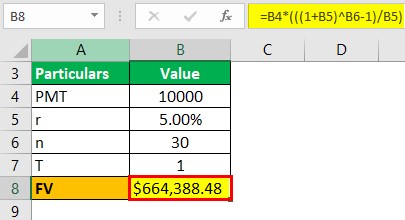

FV = PMT * ((1+r)^ n -1)/r

- = 10000 * (1+5%)^30-1)/5%

- = 664388,48

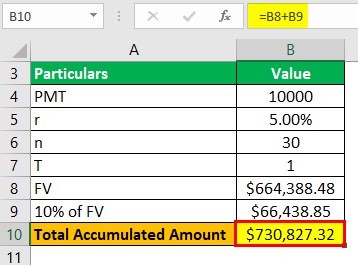

Jadi, jika dia tetap berinvestasi, dia akan mendapatkan FV + 10% dari FV = $730,827.32

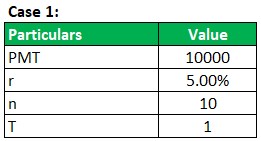

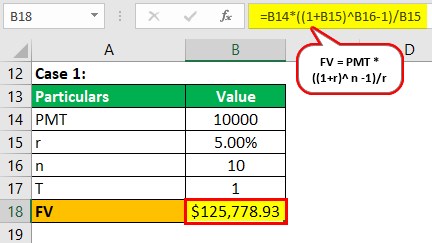

Kasus 1:

Jika dia menarik diri setelah sepuluh tahun, dia akan mendapatkan:

Kita perlu menyelesaikan persamaan berikut untuk mendapatkan FV yang diperlukan:

Tidak ada biaya penyerahan, sehingga nilai penyerahan tunai adalah $125,778.93.

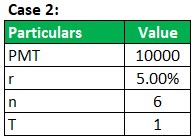

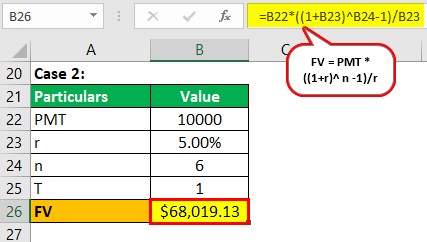

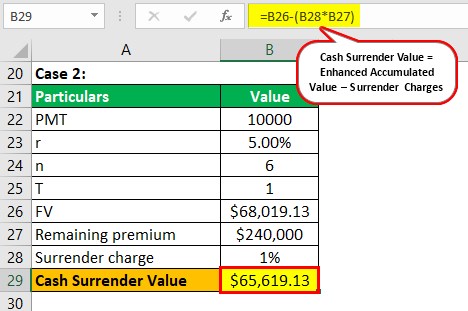

Kasus 2:

Jika dia menarik diri sebelum sepuluh tahun, katakanlah dalam 6 tahun:

Kita perlu menyelesaikan persamaan berikut untuk mendapatkan FV yang diperlukan:

Dari jumlah tersebut, 1% dari premi yang belum dibayar dikurangkan sebagai biaya penyerahan.

Premi yang belum dibayar adalah 24 tahun x 10.000 = 240.000

Sekarang, kami akan menghitung nilai penyerahan tunai:

- = 68019,13– (0,01 x (240000))

- = $65.619,13

Seperti yang bisa kita lihat, biaya penyerahan lebih rendah dari biaya awal yang dikeluarkan oleh perusahaan asuransi karena menyesuaikan jumlah tertentu karena bunga yang diperoleh dari jumlah premi yang diinvestasikan. Oleh karena itu, biaya berkurang karena jumlah premi yang belum dibayar turun. Setelah tahun ke-10, perusahaan asuransi berasumsi akan memperoleh kembali setidaknya semua biayanya dan oleh karena itu tidak membebankan biaya penyerahan.

Perpajakan Nilai Penyerahan Tunai

Menurut Internal Revenue Service (IRS), otoritas pajak di AS, dasar biaya polis asuransi adalah total premi yang dibayarkan. Jadi, nilai penyerahan yang lebih besar dari total premi yang dibayarkan dianggap sebagai keuntungan.

- Jumlah yang terakumulasi dalam polis tidak dikenakan pajak.

- Pembayaran pinjaman terhadap polis juga tidak dikenakan pajak.

- Penarikan hingga jumlah dasar biaya Dasar Biaya Dasar Biaya adalah penilaian aset pada harga awal atau harga perolehan termasuk biaya insidental yang ditentukan setelah membuat penyesuaian yang relevan untuk dividen, pemecahan saham, dan distribusi pengembalian modal. Ini memfasilitasi perpajakan aset.baca lebih lanjut tidak kena pajak. Namun, kelebihannya akan dikenakan pajak dengan tarif pajak penghasilan biasa dan bukan tarif pajak keuntungan modal jika kebijakan tersebut ‘bukan properti yang dijelaskan.’

Sebuah contoh dapat menjelaskan perhitungan pajak:

Misalkan pemegang polis X menerima nilai penyerahan tunai sebesar $80.000 setelah dikurangi 5.000 biaya penyerahan. Total premi yang dia bayarkan sampai saat itu adalah $70.000, jadi jumlah pendapatan yang akan dikenakan pajak adalah nilai penyerahan tunai – total premi yang dibayarkan, 80.000-70.000 = $10.000.

Nilai Penyerahan Tunai vs Nilai Tunai

Nilai tunai adalah akumulasi jumlah dalam rekening polis, yang kami sebut sebagai nilai tambah dalam contoh di atas. Sementara itu, nilai tunai penyerahan adalah uang yang akan diterima pemegang polis jika ia menarik diri sebelum polis selesai atau kematiannya.

Dalam contoh di atas, biaya penyerahan adalah selisih antara keduanya. Setelah periode penyerahan berakhir, nilai tunai dan penyerahan tunai adalah sama.

Kesimpulan

Singkatnya, perhitungan nilai penyerahan bervariasi sesuai dengan syarat dan ketentuan polis, dan pemegang polis harus membaca dokumen polis dengan benar sebelum memasukkannya untuk menilai apakah polis yang diberikan sesuai dengan mempertimbangkan keadaan keuangannya. Pemegang polis juga harus melihat konsekuensi pajak dari penyerahan polisnya per yurisdiksinya dan memutuskan apakah yang terbaik adalah menyerahkan polis atau mengambil pinjaman untuk memenuhi kebutuhan mendesaknya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Nilai Penetapan Uang Tunai dan artinya. Berikut kami bahas cara kerja nilai penyerahan uang tunai dalam asuransi jiwa beserta contoh dan perhitungannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut: –

- Reasuransi

- Jenis Asuransi Jiwa Nilai Tunai

- Bagaimana Cara Kerja Pajak Kematian?

- Term vs Asuransi Seumur Hidup

- Dana Abadi