Definisi Penganggaran Berbasis Nol

Penganggaran berbasis nol dimulai dari nol dan tidak mempertimbangkan data historis. Pendapatan dikategorikan ke dalam biaya tetap, biaya variabel, dan tabungan sedemikian rupa sehingga menghasilkan saldo nol.

Setiap Pengeluaran Pengeluaran Pengeluaran adalah biaya yang dikeluarkan untuk menyelesaikan transaksi apa pun oleh organisasi, yang mengarah pada penciptaan aset yang menghasilkan pendapatan, perubahan kewajiban, atau peningkatan modal.Baca lebih lanjut item dievaluasi dari awal dan diambil hanya jika dampaknya dibenarkan— berdasarkan kebutuhan dan aktivitas saat ini. Karena tidak ada titik referensi jika manajer ingin berinvestasi lebih banyak dalam pemasaran, misalnya, mereka bisa. Bagaimanapun, mereka mulai dari nol.

Takeaway kunci

- Penganggaran berbasis nol (ZBB) dapat digunakan untuk anggaran bulanan, triwulanan, semesteran, dan tahunan. Manajer mulai dari saldo nihil dan tidak memperhitungkan anggaran tahun sebelumnya.

- Individu, keluarga, dan perusahaan dapat merumuskan anggaran berbasis nol.

- ZBB bertujuan untuk efektivitas biaya. Setiap item anggaran menjadi akibat langsung dari perolehan laba. Misalnya, jika departemen sumber daya manusia tidak menghasilkan banyak keuntungan selama beberapa tahun terakhir, ia akan mendapat lebih sedikit dana untuk tahun berikutnya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penganggaran Berbasis Nol (wallstreetmojo.com)

Bagaimana Penganggaran Berbasis Nol Bekerja?

Penganggaran berbasis nol (ZBB) mengidentifikasi biaya yang tidak relevanBiaya yang tidak relevanBiaya yang tidak relevan adalah biaya yang tidak berguna atau tidak dipertimbangkan ketika perusahaan membuat keputusan bisnis. Namun, ini tidak berarti bahwa biaya tersebut tidak akan relevan untuk jangka waktu yang lama dan dapat menjadi relevan jika lingkungan bisnis atau prioritas berubah.baca lebih lanjut yang dikeluarkan oleh bisnis. Metode ZBB diterapkan bersama dengan teknik penetapan biaya lainnya—biaya proses Penetapan Biaya Proses Penetapan biaya proses adalah metode penetapan biaya di mana produk melewati dua atau lebih proses dan biaya ditetapkan/dibebankan ke masing-masing operasi yang dirata-ratakan atas jumlah unit yang diproduksi selama waktu itu. Ini digunakan secara umum di unit manufaktur seperti kertas, baja, sabun, obat-obatan, minyak sayur, cat, karet, dan bahan kimia. Baca lebih lanjut, biaya unit, dll.

Pada 1960-an, Peter Pyhrr dipekerjakan oleh yang berbasis di Dallas; Texas Instruments di mana dia mengusulkan penganggaran berbasis nol. Pada tahun 1970, ia mempresentasikan konsep tersebut di Harvard Business Review, dan pada tahun 1977, ia menerbitkan Zero Based Budgeting .

Langkah-langkah proses penganggaran berbasis nol adalah sebagai berikut:

- Mulailah penganggaran dengan saldo nol.

- Tentukan tujuan penganggaran.

- Menganalisis kegiatan bisnisKegiatan BisnisKegiatan bisnis mengacu pada aktivitas yang dilakukan oleh bisnis untuk menghasilkan keuntungan dan memastikan kelangsungan bisnis. Baca selengkapnya.

- Pelajari komponen anggaran untuk menentukan relevansi pengeluaran, pengurangan biaya, dan ruang lingkup penghematan.

- Prioritaskan kegiatan yang membutuhkan pengurangan biaya.

- Menyelesaikan rencana anggaran.

- Menyusun laporan dan menyampaikan peran, tanggung jawab, dan kegiatan kepada pihak terkait.

Fitur

Karakteristik menonjol dari penganggaran berbasis nol yang membedakannya dari penganggaran lainnyaPenganggaran Penganggaran adalah metode yang digunakan oleh bisnis untuk membuat proyeksi pendapatan dan pengeluaran yang tepat untuk periode waktu tertentu di masa depan dengan mempertimbangkan berbagai faktor internal dan eksternal yang berlaku saat itu. baca lebih lanjut metode yang disebutkan di bawah ini:

- Setiap anggaran berbasis nol dimulai dari awal, yaitu dengan saldo nol.

- Semua departemen entitas bisnis bersama-sama mengambil keputusan penganggaran.

- Ini berfokus pada pengurangan biaya.

- Anggaran seperti itu dapat dimodifikasi atau disesuaikan dengan waktu.

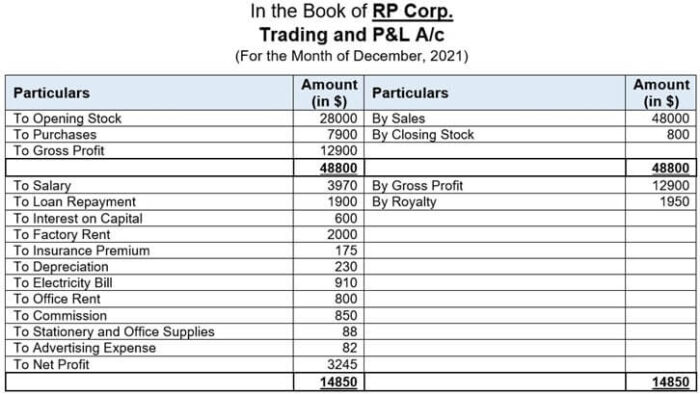

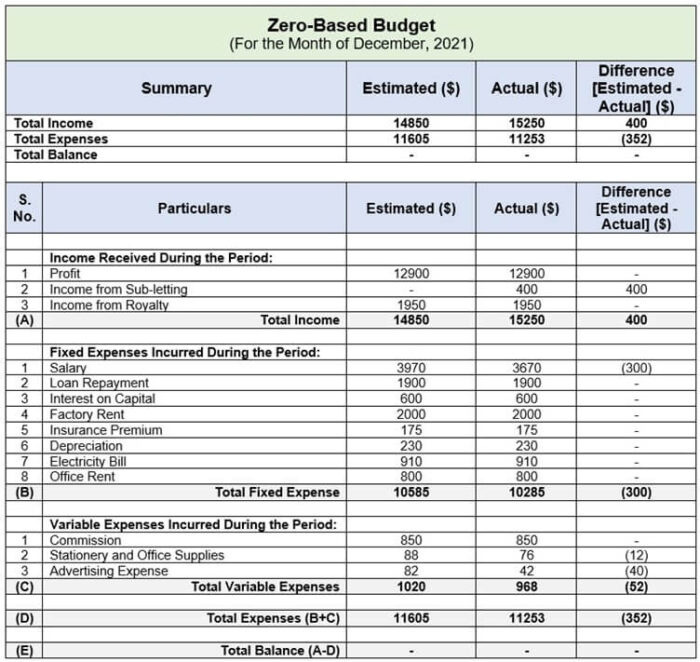

Contoh Penganggaran Berbasis Nol

RP Corp. adalah perusahaan manufaktur tas. Trading bulanan dan P&L A/c RP Corp adalah sebagai berikut:

Untuk meningkatkan anggaran, manajer menyusun strategi sebagai berikut:

- Perusahaan tidak membutuhkan dua orang untuk mengerjakan sebuah mesin—biaya gaji dapat dikurangi hingga $300.

- Ruang pabrik yang kosong dapat dialihkan ke mitra manufaktur zip—hemat $400.

- Iklan media sosial dapat menggantikan iklan spanduk untuk menghemat $40 lagi.

- Banyak catatan dapat disimpan secara elektronik untuk mengurangi biaya alat tulis sebesar $12.

Sekarang, dengan menggunakan informasi yang diberikan, siapkan anggaran berbasis nol dari RP Corp. untuk Desember 2021.

Solusi :

Anda dapat menggunakan template excel berikut ini:

Itu templat anggaran berbasis nol

Keuntungan Penganggaran Berbasis Nol

Ini memiliki keuntungan sebagai berikut:

- Profit Centric : Teknik penganggaran ini berfokus pada efisiensi biaya dan alokasi yang tepat dari sumber dayanya. Selain itu, ini menekankan penghapusan biaya atau pengeluaran yang tidak relevan Biaya atau Pengeluaran Biaya mengacu pada jumlah yang dikeluarkan oleh organisasi bisnis untuk memperoleh aset atau membuat aset. Sebaliknya, biaya berkaitan dengan jumlah yang dikeluarkan oleh organisasi bisnis untuk operasi yang sedang berlangsung untuk memastikan pendapatan.baca lebih lanjut.

- Membawa Efisiensi : Pendekatan berbasis nol mengurangi kesalahan—manajer memeriksa pengeluaran dan aktivitas yang tidak perlu. Bisnis meninjau proses dan mengganti SOP yang ada dengan metode yang lebih efektif, jika diperlukan.

- Mengatasi Inflasi Anggaran : Tidak mempertimbangkan data historis untuk menyiapkan anggaran saat ini. Sebaliknya, ini memperhitungkan data real-time dan menghindari penganggaran tambahan.

- Meningkatkan Koordinasi : Di ZBB, setiap departemen berperan. Pengambilan keputusan kolaboratif memfasilitasi komunikasi yang transparan dan koordinasi yang lebih baik antar departemen.

Kekurangan

Kerugian ZBB berikut tidak dapat diabaikan:

- Keuntungan Terlalu Ditekankan: Setiap item penganggaran menjadi akibat langsung dari apakah itu menghasilkan keuntungan atau tidak. Misalnya, jika departemen sumber daya manusia tidak menghasilkan banyak keuntungan selama beberapa tahun, ia akan mendapatkan lebih sedikit dana dalam metode ZBB.

- Mengkonsumsi Waktu dan Tenaga : ZBB membutuhkan banyak upaya—manajer dan karyawan dari berbagai departemen terlibat. Oleh karena itu, sangat padat karya. Selain itu, pengumpulan dan interpretasi data membutuhkan banyak waktu.

- Membutuhkan Keahlian : Metode penganggaran menuntut banyak pengetahuan matematika, akuntansi, dan analitis.

- Memusatkan Biaya : Karena berfokus pada faktor biaya dan pengurangannya, tujuan penting seperti kualitas produk dan layanan pelanggan dapat dikompromikan.

- Tidak Mempertimbangkan Pengeluaran Mendadak : Metode ini gagal memperkirakan pengeluaran langsung atau darurat.

- Kebingungan : Ketika terlalu banyak departemen dan individu yang terlibat, masukan sering bertentangan.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana cara melakukan penganggaran berbasis nol?

Pertama, perencana anggaran perlu mengidentifikasi tujuan penganggaran. Akibatnya, anggaran baru dibuat dari nol. Selanjutnya, manajer menganalisis biaya tetap dan biaya variabel untuk relevansi, efektivitas, dan ruang lingkup penghematan. Terakhir, laporan anggaran dikirim ke pihak terkait.

Mengapa anggaran berbasis nol merupakan jenis anggaran yang paling efektif?

ZBB lebih realistis daripada pendekatan lainnya. Ini memastikan alokasi pendapatan real-time ke berbagai pengeluaran dan tabungan bisnis. Sebagian besar metode lain menggunakan informasi sejarah yang sudah ketinggalan zaman. Oleh karena itu, ZBB merupakan bentuk penyusunan anggaran yang paling efisien.

Bagaimana penganggaran berbasis nol berbeda dari penganggaran tradisional?

Penganggaran berbasis nol adalah pembuatan anggaran dari awal, tanpa mempertimbangkan anggaran tahun sebelumnya. Anggaran tradisional, di sisi lain, mengandalkan data historis dan melakukan penganggaran tambahan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan penganggaran berbasis nol & artinya. Kami membahas fitur, proses, contoh, langkah, kelebihan & kekurangannya. Anda dapat melihat artikel berikut untuk mempelajari lebih lanjut tentang penganggaran –

- Laporan Anggaran

- Bandingkan – Penganggaran vs Peramalan

- Kebijakan Depresiasi Nol