Apa itu Covered Interest Rate Parity?

Covered interest rate parity mengatakan bahwa investasi dalam instrumen asing yang sepenuhnya dilindung nilai terhadap risiko nilai tukar akan memiliki tingkat pengembalian yang sama dengan instrumen domestik yang identik, oleh karena itu, ini menyiratkan bahwa nilai tukar forward dapat ditentukan tergantung pada tingkat bunga yang diperoleh. pada investasi domestik dan asing dan nilai tukar Spot antara dua mata uang.

Penjelasan

Sesuai dengan kondisi paritas internasional, diteorikan bahwa jika prasyarat yang diperlukan terpenuhi, maka tidak mungkin untuk mendapatkan keuntungan bebas risiko dari berinvestasi di pasar luar negeri yang memberikan tingkat pengembalian yang lebih tinggi, salah satu syaratnya adalah tertutup. paritas tingkat bunga, keamanan asing harus benar-benar dilindungi.

Ada berbagai macam kondisi paritas yang berhubungan dengan keterkaitan langkah-langkah seperti kurs Spot Saat Ini, nilai tukar ke depan, kurs spot masa depan yang diharapkan, perbedaan Inflasi, dan perbedaan suku bunga.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Covered Interest Rate Parity (wallstreetmojo.com)

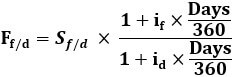

Formula Menghitung Covered Interest Rate Parity

Berikut adalah rumus untuk Covered interest rate parity:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Covered Interest Rate Parity (wallstreetmojo.com)

- F f/d = Forward exchange rate, yaitu nilai tukar dari forward contractForward ContractForward contract adalah perjanjian khusus antara dua pihak untuk membeli atau menjual aset dasar di masa depan dengan harga yang disepakati hari ini (dikenal sebagai harga forward). .baca selengkapnya untuk membeli satu mata uang dengan mata uang lainnya di lain waktu,

- S f/d = Nilai tukar spot, yaitu nilai tukar untuk membeli satu mata uang dengan mata uang lainnya pada periode berjalan,

- i d = Suku bunga dalam negeri dan

- i f = Tingkat bunga asing

- 360 hari setahun digunakan sebagai konvensi; kami juga dapat menggunakan 365 hari

Ini sebenarnya menyiratkan bahwa jika investor mengetahui nilai tukar domestik dan asing dan kurs spot saat ini, dia dapat menentukan nilai tukar ke depan, dan jika nilai tukar ke depan yang sebenarnya di pasar berbeda dari yang dihitung olehnya, ada adalah peluang keuntungan arbitrase dan CIRP tidak akan berlaku.

Asumsi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Covered Interest Rate Parity (wallstreetmojo.com)

#1 – Informasi Sempurna

- Semua pelaku pasar menyadari dan waspada tentang inefisiensi pasar sehingga segera setelah efisiensi tersebut terjadi, mereka bertindak untuk mengusirnya.

- Misalnya, misalkan pengembalian di satu pasar lebih rendah dan lebih tinggi di pasar lain; dalam situasi seperti itu, pelaku pasar akan menukar mata uang dengan pengembalian rendah dan menginvestasikan uang yang diterima dari transaksi ini dalam instrumen yang didenominasi dalam mata uang dengan pengembalian lebih tinggi.

- Pada saat jatuh tempo, uang yang diinvestasikan dalam mata uang pengembalian yang lebih tinggi akan diambil bersama dengan bunga dan dikonversi kembali ke mata uang pengembalian yang lebih rendah yang menghasilkan keuntungan arbitrase. Karena semakin banyak investor mulai menghasilkan keuntungan seperti itu, mata uang dengan suku bunga yang lebih tinggi akan terdepresiasiMata uang akan terdepresiasiDepresiasi mata uang adalah jatuhnya nilai tukar mata uang suatu negara dibandingkan dengan mata uang lainnya dalam sistem kurs mengambang berdasarkan impor perdagangan dan ekspor. Misalnya, peningkatan permintaan untuk produk luar negeri menghasilkan lebih banyak impor, yang mengakibatkan investasi mata uang asing, yang mengakibatkan depresiasi mata uang domestik. Baca lebih lanjut, dan mata uang suku bunga yang lebih rendah akan terapresiasi mengimbangi peningkatan pengembalian dari disparitas suku bunga, dan paritas akan terjadi lagi

#2 – Tanpa Biaya Transaksi

Kondisi paritas mengasumsikan bahwa tidak ada biaya transaksi yang terkait dengan investasi di pasar asing atau domestik, yang dapat meniadakan situasi tanpa arbitrase.

#3 – Instrumen Identik

Instrumen domestik dan asing harus identik dalam aspek-aspek seperti risiko gagal bayar Risiko wanprestasi Risiko wanprestasi adalah bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, pasar kondisi, posisi likuiditas, dan kewajiban saat ini, antara lain faktor.baca lebih lanjut, jatuh tempo, dan likuiditas, dll. Modal harus mengalir bebas antar pasar untuk menghindari kendala likuiditas.

#4 – Pasar Stabil

Pasar keuangan Pasar Keuangan Istilah “pasar keuangan” mengacu pada pasar di mana kegiatan seperti penciptaan dan perdagangan berbagai aset keuangan seperti obligasi, saham, komoditas, mata uang, dan derivatif berlangsung. Ini menyediakan platform bagi penjual dan pembeli untuk berinteraksi dan berdagang dengan harga yang ditentukan oleh kekuatan pasar. Baca lebih lanjut tidak boleh menghadapi tekanan atau tekanan peraturan apa pun dan harus bekerja dengan bebas dan efisien.

Contoh Covered Interest Rate Parity

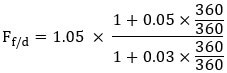

Katakanlah kita berurusan dengan pasangan mata uang USD/EUR untuk investor Eropa, yang EUR adalah mata uang domestik dan USD adalah mata uang asing, dan kita diberi informasi berikut:

- 05, yang menyiratkan bahwa USD 1,05 diperlukan untuk setiap EUR 1

- Suku bunga domestik – 3%

- Suku Bunga Asing – 5%

- Jangka waktu investasi adalah satu tahun atau 360 hari

- Kita perlu menghitung ini

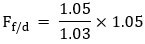

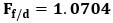

Dengan menggunakan rumus paritas bunga tertutup, kita dapat memecahkan kurs forward.

Jadi jika kurs forward sama dengan yang dihitung di atas, tidak akan ada untungnya berinvestasi dengan suku bunga yang lebih tinggi di luar negeri. Sekarang misalkan jika kurs forward di pasar salah dikutip dan 1,09, ada kemungkinan keuntungan arbitrase.

Di bawah arbitrase bunga tertutup, kami melindungi posisi kami, dan oleh karena itu kami mengambil langkah-langkah berikut:

- Kami mengasumsikan bahwa kurs forward harus 1,0704 sedangkan kurs forward sebenarnya adalah 1,09

- Pinjam USD 1,05 dengan tingkat bunga yang lebih tinggi

- Jual USD yang dipinjam dengan kurs spot untuk EUR 1

- Sekarang paparannya adalah kita harus mengembalikan USD 1,05 dan bunga 5% yang sama; oleh karena itu, kami melakukan lindung nilai terhadap eksposur ini dengan mengadakan kontrak berjangka di mana kami akan menukarkan EUR dengan USD dengan nilai tukar berjangka USD 1,09 per EUR

- Kami tersisa dengan EUR 1, dan saya berinvestasi sama dengan tingkat bunga 3%.

- Pada akhir 1 tahun, kami memiliki EUR 1,03 bersama kami.

- Kita seharusnya membayar kembali USD 1,05 x 1,05 = USD 1,1025

- Mengubah EUR 1,03, kita mendapatkan 1,03 x 1,09 = USD 1,1227 dengan memenuhi kontrak berjangka yang telah kita buat di awal.

- Jadi kami mendapat untung tanpa risiko 1,1227 – 1,1025 = USD 0,0202

Covered Interest Rate Parity vs. Uncovered Interest Rate Parity

- Di bawah CIRP, risiko sepenuhnya dilindungi, bahkan dalam contoh arbitrase yang dijelaskan di atas, kami telah melindungi posisi kami dengan memasukkan kontrak forward pada langkah 4, dalam kasus paritas suku bunga yang tidak terungkap Paritas Suku Bunga Paritas suku bunga adalah konsep yang menghubungkan forex suku bunga pasar dan suku bunga negara menyimpulkan bahwa jika mata uang berada dalam ekuilibrium, seseorang tidak dapat memperoleh keuntungan hanya dengan menukar uang. Selain itu, keuntungan dari berinvestasi dalam mata uang harus terlepas dari suku bunga negara tersebut. Baca lebih lanjut, seperti namanya, kami tidak melakukan lindung nilai.

- Paritas suku bunga yang tidak tercakup berkaitan dengan kurs spot yang diharapkan selama jangka waktu investasi dan menyiratkan bahwa pergerakan nilai tukar akan mengimbangi perbedaan suku bunga.

- Dalam paritas suku bunga tertutup, pengembalian suku bunga dalam dan luar negeri dikenal dalam istilah mata uang domestik karena kurs forward Kurs Forward Kurs forward mengacu pada hasil yang diharapkan atau suku bunga pada obligasi masa depan atau investasi Forex atau bahkan pinjaman/hutang.baca lebih lanjut dilindung nilai. Sementara dalam kasus paritas suku bunga yang tidak terungkap, imbal hasil suku bunga asing dalam mata uang domestik tidak diketahui dan tidak dilindung nilai dan diperkirakan sebesar

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Covered Interest Rate Parity (wallstreetmojo.com)

- Paritas suku bunga yang tidak tercakup mengasumsikan bahwa kurs forward adalah prediktor yang tidak bias dari ekspektasi kurs spot; Namun, tidak demikian halnya dengan paritas suku bunga tertutup.

Kesimpulan

- Akhirnya, kami sekarang menyadari bahwa CIRP memiliki asumsi tertentu yang tidak realistis yang mungkin tidak berlaku, dan oleh karena itu kurs forward mungkin salah dikutip di pasar, dan mungkin ada peluang arbitrase.

- Ada asumsi berlawanan yang mendasari apresiasi dan depresiasi dua mata uang yang terlibat untuk mengimbangi pengaruh perbedaan suku bunga, yang mungkin tidak selalu terjadi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk What is Covered Interest Rate Parity (CIRP) & Definisinya. Berikut ini kita bahas rumus untuk menghitung contoh coverage parity suku bunga beserta asumsinya. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Pasak mata uang

- Definisi Dollarisasi

- Pengertian Risiko Transaksi

- Apa itu Derivatif Suku Bunga?

- Nilai Ekstrinsik