Apa itu Sekuritas Dimiliki Hingga Jatuh Tempo?

Sekuritas Dimiliki Hingga Jatuh Tempo adalah sekuritas utang yang diperoleh dengan maksud untuk menyimpannya hingga jatuh tempo. Jenis sekuritas ini dicatat sebagai biaya yang diamortisasi pada laporan keuangan perusahaan. Biasanya dicatat dalam bentuk surat utang dengan tanggal jatuh tempo tertentu. Perubahan harga sementara tidak dilaporkan dalam laporan akuntansi perusahaan. Namun, pendapatan bunga dilaporkan dalam laporan laba rugi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Sekuritas yang Dimiliki Hingga Jatuh Tempo (wallstreetmojo.com)

Klasifikasi Efek Investasi

Salah satu kategori utama pengklasifikasian investasi oleh korporasi dalam sekuritas utang atau ekuitas adalah sekuritas yang dimiliki hingga jatuh tempo. Klasifikasi terdiri dari kategori berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Dia ld ke Maturity Securities (wallstreetmojo.com)

|

Biaya historis |

Biaya Diamortisasi |

Nilai wajar |

|

Investasi Ekuitas Tidak Terdaftar |

Sekuritas Dimiliki Hingga Jatuh Tempo |

Perdagangan Efek |

|

Pinjaman dan Piutang |

Tersedia untuk Dijual Efek |

|

|

Derivatif |

Bentuk paling umum dari obligasi sekuritas yang dimiliki hingga jatuh tempo. Kita semua tahu bahwa saham dan saham suatu perusahaan tidak memiliki tanggal jatuh tempo tertentu; mereka tidak berada di bawah sekuritas ini. Klasifikasi sekuritas ini terutama dilakukan untuk tujuan akuntansi karena setiap jenis sekuritas memiliki karakteristiknya sendiri dan diperlakukan secara berbeda terkait dengan perubahan nilai investasi yang dimiliki hingga jatuh tempo, keuntungan dan kerugian terkait dalam pembukuan keuangan perusahaan. Misalnya, sekuritas ini dianggap sebagai aset lancar jika tanggal jatuh temponya satu tahun atau kurang. Namun jika tanggal jatuh temponya lebih lama, dianggap sebagai aset jangka panjang dan dicatat dalam neraca perusahaan Neraca Perusahaan Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Lebih lanjut disebut sebagai amortized cost. Sebaliknya, investasi dimiliki hingga jatuh tempo dimiliki untuk diperdagangkan atau tersedia untuk dijual berada di bawah nilai wajar.

Contoh Sekuritas Dimiliki Hingga Jatuh Tempo

Misalkan seorang investor memutuskan untuk membeli sekuritas utang seperti obligasi. Kemudian investor memiliki dua opsi – menahan sekuritas ini hingga mencapai tanggal jatuh tempo atau menjualnya dengan harga premium saat terjadi penurunan suku bunga. Keamanan utang ini disebut dimiliki hingga jatuh tempo jika pemegangnya memilih untuk menahannya untuk seluruh jangka waktu hingga tanggal jatuh tempo. Jadi jika pemegangnya membeli obligasi negara 10 tahunTreasury BondObligasi Treasury (atau T-bond) adalah surat utang pemerintah dengan tingkat pengembalian tetap dan risiko yang relatif rendah, seperti yang dikeluarkan oleh pemerintah AS. Anda dapat membeli obligasi negara langsung dari Departemen Keuangan AS atau melalui bank, pialang, atau perusahaan reksa dana. Baca lebih lanjut dan buatlah pilihan untuk menahannya hingga jatuh tempo pada tahun kesepuluh, maka obligasi negara tersebut berada di bawah jatuh tempo .

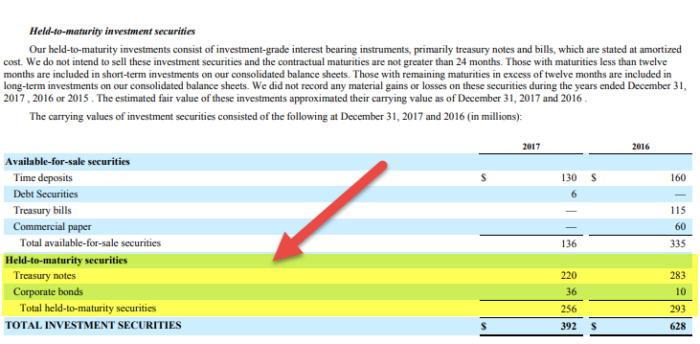

Contoh Biru Jet

sumber: Pengajuan Jet Blue SEC

Kami mencatat bahwa Jet Blue’s Held to Maturity Securities termasuk Treasury NotesTreasury NotesTreasury Notes adalah instrumen yang diterbitkan pemerintah dengan tingkat bunga tetap dan tanggal jatuh tempo. Akibatnya, ini adalah pilihan yang paling disukai karena diterbitkan oleh pemerintah (oleh karena itu, tidak ada risiko gagal bayar) dan juga memberikan jumlah yang dijamin sebagai pengembalian, memungkinkan investor untuk merencanakannya.baca lebih lanjut dan Obligasi Korporasi. Itu memiliki total $ 256 juta sekuritas HTM.

Keuntungan

- Sekuritas yang dimiliki hingga jatuh tempo sangat dapat diprediksi karena memiliki pengembalian yang telah ditentukan sebelumnya, yang dikunci pada saat pembelian, dan fluktuasi pasar tidak berdampak pada nilainya.

- Sekuritas ini sangat aman dan tidak memiliki risiko karena dapat diprediksi dan ditentukan sebelumnya. Jadi meskipun nilai pasar berfluktuasi, pengembaliannya akan tetap sama karena pemegang akan memegang obligasi tersebut hingga jatuh tempo.

- Investasi ini membantu investor membuat rencana keuangan jangka panjang karena pembeli telah memastikan detail tentang kapan mereka akan menerima pengembalian dan jumlah pengembalian yang akan mereka dapatkan pada saat jatuh tempo.

Kekurangan

- Berinvestasi dalam sekuritas ini bukanlah pilihan yang baik jika investor berencana untuk melikuidasi aset dalam waktu singkat atau bagi mereka yang lebih memilih investasi, yang memberikan opsi untuk menguangkan kapan pun diperlukan.

- Sejak dimiliki hingga jatuh tempo, investasi telah menentukan pengembalian yang tetap, sehingga tidak ada kemungkinan untuk mendapatkan pengembalian yang lebih tinggi meskipun pasar mengalami peningkatan yang cukup besar dan kondisi pasar yang menguntungkan.

Perbedaan Antara Perdagangan Dimiliki Hingga Jatuh Tempo dan Efek yang Tersedia untuk Dijual

- Sekuritas yang dimiliki hingga jatuh tempo adalah sekuritas utang, yaitu obligasi yang dimaksudkan dan dapat dimiliki oleh pemegangnya hingga jatuh tempo. Ini dicatat dan dilaporkan pada biaya perolehan diamortisasi. Perubahan selanjutnya dalam nilai pasar diabaikan karena pengembalian telah ditentukan sebelumnya.

- Sekuritas perdagangan adalah sekuritas hutang dan ekuitas yang diperoleh dengan maksud untuk mendapatkan keuntungan dalam waktu dekat. Trading Securities Trading Securities Trading Securities adalah investasi dalam bentuk hutang atau ekuitas yang manajemen perusahaan ingin beli dan jual secara aktif untuk mendapatkan keuntungan dalam jangka pendek dengan efek yang mereka yakini akan naik harganya. Efek ini dapat ditemukan di neraca pada nilai wajar pada tanggal neraca. Baca lebih lanjut dilaporkan di neraca pada nilai wajar. Keuntungan dan kerugian yang belum direalisasi (perubahan nilai pasar sebelum sekuritas dijual) diakui dalam laporan laba rugi. Keuntungan dan kerugian yang belum direalisasiKeuntungan dan kerugian yang belum direalisasiKeuntungan atau kerugian yang belum direalisasi mengacu pada kenaikan atau penurunan masing-masing nilai kertas dari berbagai aset perusahaan, bahkan ketika aset tersebut belum dijual. Setelah aset dijual, perusahaan menyadari keuntungan atau kerugian akibat pelepasan tersebut. Baca lebih lanjut juga dikenal sebagai keuntungan dan kerugian holding period. Instrumen derivatif dianggap dan diperlakukan dengan cara yang sama seperti perdagangan sekuritas.

- Sekuritas yang tersedia untuk dijual adalah sekuritas utang dan ekuitas yang diperkirakan tidak akan dimiliki hingga jatuh tempo atau diperdagangkan dalam waktu dekat. Efek yang Tersedia untuk Dijual Efek yang Tersedia untuk Dijual Efek yang Tersedia untuk Dijual adalah investasi efek utang atau ekuitas perusahaan yang diharapkan dapat dijual dalam jangka pendek dan tidak akan dimiliki hingga jatuh tempo. Ini dilaporkan di neraca pada nilai wajar, dan setiap keuntungan atau kerugian yang belum direalisasi atas sekuritas ini dilaporkan dalam penghasilan komprehensif lain sebagai bagian dari ekuitas pemegang saham dan bukan dalam laporan laba rugi.baca lebih lanjut dilaporkan di neraca di nilai wajar seperti sekuritas yang diperdagangkan. Tetapi setiap keuntungan dan kerugian yang belum direalisasi tidak diakui dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya selama waktu berdasarkan kebutuhan pengguna.baca lebih lanjut tetapi dilaporkan dalam penghasilan komprehensif lain sebagai bagian dari ekuitas pemegang saham.

Video Efek Dimiliki Hingga Jatuh Tempo

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk apa yang Dimiliki hingga jatuh tempo sekuritas. Berikut kami bahas contoh sekuritas HTM beserta kelebihan dan kekurangannya. Kami juga melihat perbedaan antara Efek yang Dimiliki Hingga Jatuh Tempo vs. Efek yang Tersedia untuk Dijual. Anda dapat mempelajari lebih lanjut tentang akuntansi dasar dari artikel berikut –

- Formula Yield to Maturity

- Investasi Hasil Tinggi

- Pembiayaan di Luar Neraca

- Definisi Aktiva Lancar

- Akumulasi Amortisasi