Apa yang Tersedia Untuk Dijual Sekuritas?

Tersedia untuk Dijual Efek adalah investasi efek hutang atau ekuitas oleh perusahaan yang diharapkan untuk dijual dalam jangka pendek dan oleh karena itu tidak akan dimiliki hingga jatuh tempo. Ini dilaporkan di neraca pada nilai wajar. Namun, keuntungan dan kerugian yang belum direalisasi yang timbul dari efek tersebut tidak diakui dalam Laporan Laba Rugi tetapi dilaporkan dalam penghasilan komprehensif lain sebagai bagian dari ekuitas pemegang saham. Setiap dividen yang diterima atas sekuritas tersebut, pendapatan bunga, dan keuntungan dan kerugian aktual ketika sekuritas tersebut dijual diakui dalam Laporan Laba Rugi.

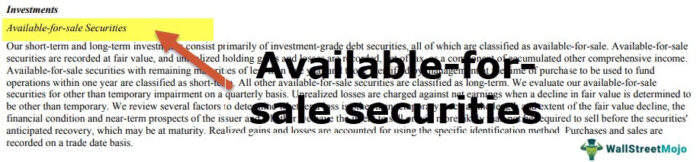

Contoh Efek Tersedia untuk Dijual

sumber: Pengajuan Starbucks SEC

Tersedia untuk Dijual Investasi untuk Starbucks termasuk Agency Obligations, Commercial Paper, Corporate Debt Securities, Foreign government obligation, US treasury sekuritas, Mortgage dan ABS lainnya, dan Certificate of deposit (CD) adalah instrumen investasi yang sebagian besar dikeluarkan oleh bank, mengharuskan investor untuk mengunci dalam dana untuk jangka waktu tetap untuk mendapatkan pengembalian yang tinggi. CD pada dasarnya mengharuskan investor untuk menyisihkan tabungan mereka dan membiarkannya tidak tersentuh untuk jangka waktu tertentu.baca lebih lanjut Sertifikat depositoSertifikat DepositoSertifikat deposito (CD) adalah instrumen investasi yang sebagian besar diterbitkan oleh bank, mengharuskan investor untuk mengunci dana untuk jangka waktu tertentu untuk mendapatkan pengembalian yang tinggi. CD pada dasarnya mengharuskan investor menyisihkan tabungan mereka dan membiarkannya tidak tersentuh untuk jangka waktu tertentu.baca lebih lanjut.

Total nilai wajar sekuritas tersebut adalah $151,7 juta pada tahun 2017.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Sekuritas Tersedia Untuk Dijual (wallstreetmojo.com)

Entri Jurnal Sekuritas Tersedia Untuk Dijual

ABC Bank membeli $100000 ekuitas Securities of Divine Limited pada 01.01.2016, diklasifikasikan sebagai AFS dalam pembukuannya. Pada akhir tahun pembukuan, Bank ABC menyadari bahwa nilai investasi Tersedia untuk Dijual telah turun menjadi $95.000 pada akhir periode. Pada akhir investasi tahun kedua, nilainya meningkat menjadi $110.000, dan ABC Bank menjual jumlah yang sama.

#1 – Pembelian Efek

Entri Jurnal untuk mencatat pembelian $100000 sekuritas ekuitas Divine Limited disebutkan sebagai berikut:

|

Tanggal |

Keterangan |

Debet |

Kredit |

|

01.01.2016 |

Tersedia untuk Dijual Investasi |

$100.000 |

|

|

Ke Rekening Bank |

$100.000 |

||

|

(Entri Jurnal Pembelian Efek Ekuitas Divine Limited) |

#2 – Penurunan Nilai

Entri Jurnal untuk mencatat penurunan nilai efek ekuitas pada akhir tahun disebutkan sebagai berikut:

|

Tanggal |

Keterangan |

Debet |

Kredit |

|

01.01.2017 |

Kerugian atas Efek yang Tersedia untuk Dijual |

$5.000 |

|

|

Tersedia Untuk Dijual Investasi |

$5.000 |

||

|

(Journal Entry untuk mencatat penurunan nilai investasi ekuitas Divine Limited) |

#2 – Peningkatan Nilai

|

Tanggal |

Keterangan |

Debet |

Kredit |

|

01.01.2018 |

Tersedia untuk Dijual Investasi |

$15.000 |

|

|

Rugi atas Efek yang Tersedia untuk Dijual (dicatat dalam penghasilan komprehensif lain) |

$5.000 |

||

|

Keuntungan atas Efek yang Tersedia untuk Dijual (dicatat dalam penghasilan komprehensif lain) |

$10.000 |

||

|

(Journal Entry untuk mencatat peningkatan nilai investasi ekuitas Divine Limited) |

Entri Jurnal untuk mencatat kenaikan nilai efek ekuitas pada akhir tahun kedua, serta penjualan investasi, disebutkan sebagai berikut:

|

Tanggal |

Keterangan |

Debet |

Kredit |

|

01.01.2018 |

Akun bank |

$110.000 |

|

|

Investasi Tersedia untuk Dijual |

$100.000 |

||

|

(Entri Jurnal penjualan efek ekuitas Divine Limited) |

Jadi, ketika investasi Tersedia untuk Dijual diklasifikasikan dalam kategori AFS, setiap keuntungan atau kerugian yang belum direalisasi dilaporkan dalam Pendapatan Komprehensif Lain mengacu pada pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak terealisasi saat menyiapkan laporan keuangan perusahaan selama periode akuntansi. Jadi, dikecualikan dan ditampilkan setelah laba bersih.baca lebih lanjut Pendapatan Komprehensif LainPenghasilan Komprehensif LainnyaPenghasilan komprehensif lainnya adalah pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak terealisasi saat menyusun laporan keuangan perusahaan selama suatu periode akuntansi. Jadi, dikecualikan dan ditampilkan setelah laba bersih. Baca lebih lanjut, seperti yang ditunjukkan di atas dalam kasus Bank ABC. Setelah hal yang sama direalisasikan pada penjualan sekuritas tersebut dilaporkan dalam Laporan Laba Rugi.

Tersedia untuk Dijual Efek di Bank dan Lembaga Keuangan

Mereka secara luas diklasifikasikan oleh Bank dan Lembaga Keuangan di bawah Banking Book atau Trading bookBuku Trading Trading book adalah jenis buku yang dikelola oleh bank, lembaga keuangan atau bank pialang saham untuk mencatat transaksi klien yang telah memberi mereka kesempatan untuk bertindak sebagai broker atau perantara untuk transaksi sekuritas. Baca selengkapnya.

- Banking Book mengacu pada aset pada neraca Bank yang diharapkan dimiliki hingga jatuh tempo. Bank dan Lembaga Keuangan tidak diharuskan untuk menandai aset ini berdasarkan mark to market (MTM), dan aset tersebut biasanya diadakan dengan biaya historisBiaya HistorisBiaya historis suatu aset mengacu pada harga saat pertama kali dibeli atau diperoleh.baca lainnya dalam pembukuan perusahaan. Kategori populer termasuk aset di bawah kategori Dimiliki hingga Jatuh Tempo (HTM).

- Trading Book adalah aset milik Bank yang tersedia untuk dijual dan diperdagangkan secara berkala. Aset ini diperoleh dengan maksud untuk tidak dimiliki sampai jatuh tempo tetapi untuk mendapatkan keuntungan darinya dalam waktu dekat. Bank dan Lembaga Keuangan diharuskan untuk menandai aset tersebut pada mark to market (MTM) setiap hari, dan aset tersebut dicatat pada nilai wajar, juga dikenal sebagai Akuntansi Mark to Market berarti mencatat nilai aset atau kewajiban neraca pada nilai pasar saat ini untuk memberikan penilaian yang adil atas keuangan perusahaan. Alasan menandai sekuritas pasar tertentu adalah untuk memberikan gambaran yang akurat, dan nilainya lebih relevan daripada nilai historis.baca lebih lanjut Mark to market accounting Mark To Market Accounting Mark to Market Accounting berarti mencatat nilai aset atau kewajiban neraca saat ini nilai pasar untuk memberikan penilaian yang adil atas keuangan perusahaan. Alasan menandai sekuritas pasar tertentu adalah untuk memberikan gambaran yang akurat, dan nilainya lebih relevan daripada nilai historisnya.baca lebih lanjut. Kategori populer termasuk aset yang dipegang dalam kategori Dimiliki untuk Diperdagangkan (HFT) dan kategori Tersedia untuk Dijual (AFS).

Perbedaan Antara Efek yang Tersedia untuk Dijual vs. Efek yang Diperdagangkan vs. Efek yang Dimiliki Hingga Jatuh Tempo

|

Dasar Perbandingan |

Tersedia untuk Dijual (AFS) |

Diadakan untuk Diperdagangkan (HFT) |

Dimiliki Hingga Jatuh Tempo (HTM) |

|

Arti |

Ini mencakup sekuritas utang dan ekuitas, yang tidak diharapkan untuk dimiliki hingga jatuh tempo. Dimiliki Hingga Jatuh Tempo. Sekuritas yang dipegang hingga jatuh tempo adalah sekuritas utang yang diperoleh dengan maksud untuk disimpan hingga jatuh tempo. Jenis sekuritas ini dicatat sebagai biaya yang diamortisasi dalam laporan keuangan perusahaan, diperlakukan sebagai sekuritas utang dengan tanggal jatuh tempo tertentu.baca lebih lanjut atau diperdagangkan dalam waktu dekat. Ini mencakup semua sekuritas yang bukan bagian dari HFT dan HTM. |

Ini termasuk sekuritas hutang dan ekuitas, yang diperoleh dengan maksud untuk mendapatkan keuntungan dalam waktu dekat. |

Ini termasuk sekuritas hutang, yang diperoleh dengan maksud untuk dimiliki sampai jatuh tempo. |

|

Pengukuran |

Dicatat dalam pembukuan pada Fair ValueAccounts At Fair ValueFair value accounting adalah proses mempertahankan item dalam laporan keuangan pada nilai wajar dan penilaian saat ini. Mekanisme mark to market diterapkan pada periode tertentu untuk mengubah nilai barang dan menunjukkannya sesuai nilai wajarnya di pasar.baca lebih lanjut; |

Dicatat dalam pembukuan sebesar Nilai Wajar; |

Dicatat dalam pembukuan dengan biaya perolehan diamortisasi; (Biaya diamortisasi sama dengan harga awal dikurangi pembayaran pokok ditambah diskon diamortisasi atau dikurangi premi diamortisasi, dikurangi kerugian penurunan nilai. |

|

Perlakuan atas keuntungan/kerugian yang belum direalisasi |

Keuntungan atau kerugian yang belum direalisasi dilaporkan sebagai Pendapatan Komprehensif Lain. |

Keuntungan atau kerugian yang belum direalisasiKeuntungan atau kerugian yang belum direalisasiKeuntungan atau kerugian yang belum direalisasi mengacu pada kenaikan atau penurunan masing-masing nilai kertas dari berbagai aset perusahaan, bahkan ketika aset tersebut belum dijual. Setelah aset dijual, perusahaan menyadari keuntungan atau kerugian akibat pelepasan tersebut. Baca lebih lanjut dilaporkan dalam Laporan Laba Rugi. |

Sekuritas tersebut dilaporkan sebagai aset lancarDilaporkan Sebagai Aset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual dengan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari persediaan, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut (jika jatuh tempo kurang dari atau sama dengan satu tahun) atau aset jangka panjang (jika jatuh tempo lebih dari satu tahun). |

|

Trading Book/Buku Perbankan |

Diklasifikasikan dalam Trading Book Bank/FI |

Diklasifikasikan dalam Trading Book Bank/FI |

Diklasifikasikan dalam Banking Book Bank/FI |

Kesimpulan

Tersedia untuk Dijual Efek adalah kategori penting dari portofolio investasi Portofolio Investasi Investasi portofolio adalah investasi yang dilakukan dalam kelompok aset (ekuitas, utang, reksadana, derivatif atau bahkan bitcoin) alih-alih satu aset dengan tujuan mendapatkan pengembalian yang sebanding dengan profil risiko investor. selengkapnya disimpan di pembukuan Bank/FI. Dengan mengklasifikasikannya ke dalam kategori Efek AFS ketika nilai wajar turun, kerugian yang belum direalisasi dapat dilaporkan dalam Pendapatan Komprehensif Lain tanpa mempengaruhi Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi merupakan salah satu laporan keuangan perusahaan yang merangkum seluruh pendapatan dan beban perusahaan dari waktu ke waktu. untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut. Maksud manajemen memutuskan klasifikasi investasi Tersedia untuk Dijual.

Video Efek Tersedia Untuk Dijual

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang sekuritas yang Tersedia untuk Dijual dan definisinya. Di sini kita membahas contohnya dan entri jurnal sekuritas yang tersedia untuk dijual dan bagaimana Bank dan Lembaga Keuangan melaporkannya. Anda juga dapat mempelajari lebih lanjut dari artikel akuntansi berikut –

- Hutang Jangka Panjang di Neraca

- Perbedaan Aset Berwujud vs. Tidak Berwujud

- Surat Berharga di Neraca

- Apa itu Efek Beragun Aset?

- Cadangan Modal dan Cadangan Pendapatan