Apa itu Diskon yang Diperbolehkan dan Diskon yang Diterima?

Diskon yang diizinkan adalah pengurangan harga barang atau jasa yang diizinkan oleh penjual kepada pembeli dan merupakan biaya bagi penjual. Namun diskon yang diterima merupakan kelonggaran harga yang diterima pembeli atas barang dan jasa dari penjual dan merupakan pendapatan bagi pembeli.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Diskon yang Diperbolehkan dan Diskon yang Diterima (wallstreetmojo.com)

Entri Jurnal

Ada dua jenis diskon yang diperbolehkan oleh penjual. Pertama adalah Diskon dagang dan yang lainnya adalah Diskon tunai .

Diskon Dagang Diskon Dagang Pengurangan harga jual yang diizinkan oleh pemasok kepada konsumen saat menjual produk dalam jumlah besar disebut sebagai diskon dagang. Hal itu dilakukan guna mendongkrak penjualan usaha tersebut. Baca lebih lanjut tidak dicatat dalam pembukuan. Sebaliknya, umumnya diberikan pada penjualan, seperti pada pembelian massal. Oleh karena itu, jumlah Penjualan menunjukkan diskon dagang bersih dalam pembukuan.

Diskon tunaiDiskon TunaiDiskon tunai adalah insentif dan diskon langsung yang diberikan oleh perusahaan mana pun kepada pelanggannya sebagai imbalan untuk membayar tagihan tepat waktu atau sebelum tanggal jatuh tempo. Ini adalah praktik umum, dan diskon mungkin berbeda dari satu perusahaan ke perusahaan berikutnya tergantung pada syarat dan ketentuan.baca lebih lanjut diberikan sebagai insentif untuk pembayaran lebih awal. Itu ditampilkan sebagai beban dalam akun Laba Rugi. Awalnya, penjualan ditampilkan sebagai jumlah penuh. Kemudian, piutang tersebut dikurangi dengan jumlah diskon yang diperbolehkan.

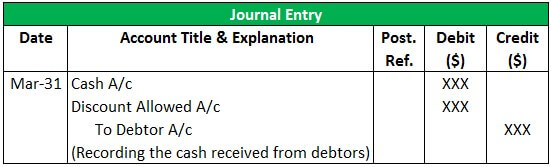

#1 – Diskon Diizinkan

Diskon yang diperbolehkan diperhitungkan sebagai beban penjual. Oleh karena itu, didebit saat membuat entri akuntansi. Entri Akuntansi. Entri Akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut di buku.

Entri jurnal dilakukan –

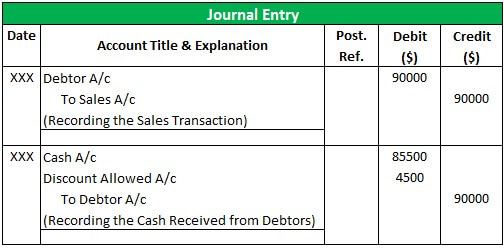

Contoh

Pak Paul menjual pendingin air seharga $50.000. Tn. Paul menawarkan diskon dagang 10% jika pelanggan membeli dua pendingin air. Jika pelanggan melakukan pembayaran tunai di muka, diskon 5% lebih lanjut diberikan pada total nilai penjualan.

Di sini, penjual menawarkan dua jenis diskon, diskon dagang 10% untuk meningkatkan penjualan dan diskon tunai 5% sebagai insentif untuk melakukan pembayaran cepat.

Diskon dagang tidak dicatat dalam pembukuan, dan penjualan ditampilkan setelah dikurangi diskon dagang yang ditawarkan.

#2 – Diskon Diterima

Ada dua jenis diskon yang diterima oleh pembeli. Pertama adalah Potongan Dagang , dan yang lainnya adalah Potongan Tunai .

Diskon perdagangan tidak dicatat dalam pembukuan. Sebaliknya, umumnya diberikan pada penjualan, seperti pada pembelian massal. Oleh karena itu, jumlah Pembelian ditampilkan sebagai diskon dagang bersih dalam pembukuan.

Diskon tunai diterima sebagai insentif untuk pembayaran lebih awal. Ini ditampilkan sebagai pendapatan dalam akun Laba Rugi Akun Laba Rugi Akun Laba Rugi, juga dikenal sebagai Laporan Laba Rugi, adalah laporan keuangan yang merangkum pendapatan dan biaya organisasi yang dikeluarkan selama periode keuangan dan merupakan indikasi keuangan perusahaan. kinerja dengan menunjukkan apakah perusahaan memperoleh laba atau mengalami kerugian selama periode tersebut.baca lebih lanjut. Awalnya, Pembelian ditampilkan sebagai jumlah penuh. Kemudian, utang tersebut dikurangi dengan jumlah diskon yang diterima.

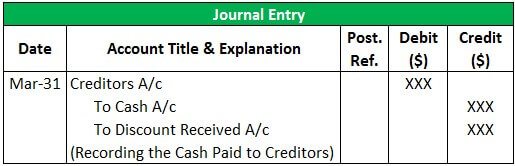

Diskon yang diterima dicatat sebagai pendapatan dalam buku pembeli. Oleh karena itu, itu dikreditkan saat membuat entri akuntansi dalam pembukuan.

Entri jurnal dilakukan –

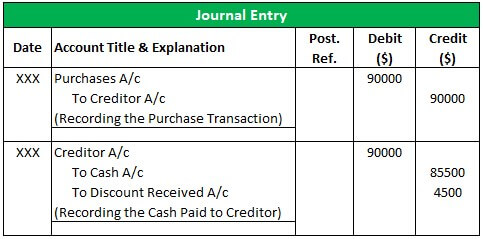

Contoh

Pak Paul menjual pendingin air seharga $50.000. Tn. Paul menawarkan diskon dagang 10% jika pelanggan membeli dua pendingin air. Jika pelanggan melakukan pembayaran tunai di muka, diskon 5% lebih lanjut diberikan pada total nilai penjualan.

Di sini, penjual menawarkan dua jenis diskon, diskon dagang 10% untuk meningkatkan penjualan dan diskon tunai 5% sebagai insentif untuk melakukan pembayaran cepat.

Di sini kami akan membuat entri akuntansi di buku pembeli.

Potongan dagang tidak dicatat dalam pembukuan, dan Pembelian ditampilkan setelah dikurangi potongan dagang yang diterima.

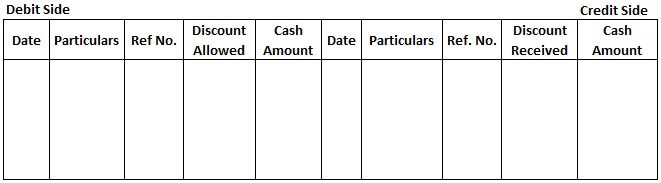

Diskon Diizinkan di Buku Kas

Buku kas adalah laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut untuk mencatat transaksi tunai seperti penjualan tunai, pembelian tunai, pembayaran tunai, dll. Ada dua sisi buku kas, yaitu DebitDebitDebit mewakili peningkatan pengeluaran perusahaan atau penurunan pendapatannya. baca lebih lanjut sisi dan sisi Kredit. Penerimaan kas Penerimaan Kas Penerimaan kas adalah dokumen kecil yang berfungsi sebagai bukti bahwa jumlah uang tunai yang diterima selama transaksi melibatkan transfer uang tunai atau setara kas. Salinan asli kwitansi ini diberikan kepada pelanggan, sedangkan penjual menyimpan salinan lainnya untuk keperluan pembukuan. Lebih lanjut dicatat di sisi debet, dan pembayaran tunai dicatat di sisi kredit.

Diskon yang diizinkan oleh penjual dicatat di sisi debit buku kas.

Berikut adalah format buku kas –

Diskon Diterima di Trial Balance

Neraca Saldo menunjukkan saldo buku besar semua akun. Sisi debit dan kredit neraca saldo harus sama.

Diskon yang diterima merupakan pendapatan bagi pembeli. Oleh karena itu, saldo akun diskon yang diterima ditampilkan di sisi kredit.

Perbedaan Antara Diskon yang Diperbolehkan dan Diskon yang Diterima

|

Diskon Diizinkan |

Diskon Diterima |

|

|

Diskon yang diperbolehkan diberikan oleh penjual kepada pembeli. |

Diskon yang diterima diterima oleh pembeli dari penjual. |

|

|

Diskon yang diperbolehkan adalah biaya penjual. |

Diskon yang Diterima merupakan pendapatan pembeli. |

|

|

Diskon yang diperbolehkan didebet dalam pembukuan penjual. |

Diskon yang Diterima dikreditkan dalam pembukuan pembeli. |

Keuntungan

- Peningkatan Penjualan – Menawarkan diskon membantu meningkatkan penjualan dan menarik pelanggan baru. Karena membayar uang lebih sedikit merupakan insentif bagi pembeli.

- Menghemat Uang – Diskon menghemat uang untuk pembeli karena dia harus membayar lebih sedikit untuk jumlah barang yang sama.

- Pembayaran Awal & Cepat – Menawarkan diskon tunai membantu mendapatkan pembayaran lebih awal.

- Loyalitas Pelanggan – Pelanggan akan selalu suka membeli barang dari mana mereka bisa mendapatkan penawaran dan konsesi terbaik

Kesimpulan

Diskon yang diterima, dan diskon yang diperbolehkan berada di sisi yang berbeda dari mata uang yang sama. Dalam setiap transaksi yang melibatkan diskon, satu pihak mengizinkan diskon, dan pihak lain menerima diskon. Bagi pembeli, potongan harga yang diterima merupakan pendapatan pembeli, dan potongan harga yang diperbolehkan merupakan beban penjual.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa Diskon yang Diperbolehkan dan Diskon apa yang Diterima. Di sini kita membahas entri jurnal diskon yang diperbolehkan dan diskon yang diterima, termasuk contoh, keuntungan, dan perbedaannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Diskon Volume

- Diskon Faktur

- Pembelian Murah

- 2/10 Bersih 30