Definisi Credit Default Swap (CDS).

Credit Default Swap (CDS) adalah perjanjian keuangan antara penjual dan pembeli CDS. Penjual CDS setuju untuk memberi kompensasi kepada pembeli jika pembayaran gagal bayar. Sebagai imbalannya, pembeli CDS melakukan pembayaran berkala kepada penjual CDS hingga jatuh tempo.

Jika terjadi wanprestasi, penjual membayar seluruh jumlah yang disepakati, termasuk bunga. Terutama, CDS menggeser paparan risikoEksposur RisikoEksposur Risiko mengacu pada memprediksi kemungkinan kerugian di masa depan yang timbul akibat aktivitas atau peristiwa bisnis tertentu. Anda dapat menghitungnya dengan, Eksposur Risiko = Probabilitas Terjadinya Peristiwa x Potensi Kerugianbaca lebih jauh dari pembeli. Biasanya, pembeli menukar untuk melindungi diri mereka sendiri dari gagal bayar obligasi pemerintahObligasi PemerintahObligasi pemerintah adalah sarana investasi yang memungkinkan investor meminjamkan uang kepada pemerintah dengan imbalan pendapatan bunga tetap.baca lebih lanjut, utang perusahaan, dan obligasi pemerintah.

Takeaway kunci

- Credit Default Swap adalah jenis asuransi yang melindungi pihak dari kegagalan pembayaran.

- Sebagai imbalannya, pembeli harus membayar bunga selama jangka waktu yang disepakati.

- Jika terjadi wanprestasi, penjual harus membayar seluruh jumlah yang disepakati, termasuk bunganya.

- CDS dibeli untuk memanfaatkan portofolio, lindung nilai, arbitrasi, dan spekulasi.

- Pada krisis keuangan tahun 2008, AIG kehilangan $99,2 miliar. Kerugian sebesar $30 miliar disebabkan oleh runtuhnya CDS.

Credit Default Swap Dijelaskan

CDS diciptakan agar pembeli dapat mengalihkan beban risiko Pergeseran Beban Risiko Pergeseran risiko adalah proses pemindahan risiko dari satu pihak ke pihak lain, di mana kepemilikan risiko dialihkan dari satu organisasi ke organisasi lain dengan imbalan biaya. Ini paling sering ditemukan di sektor keuangan. Baca lebih lanjut dalam kasus gagal bayar. Ini bertindak seperti polis asuransi di mana pembeli seharusnya melakukan pembayaran berkala secara teratur kepada penjual. Biasanya, pembeli menukar untuk melindungi dari gagal bayar obligasi pemerintah, utang perusahaan, dan utang negara.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Credit Default Swap (wallstreetmojo.com )

CDS juga dikenal sebagai kontrak atau instrumen derivatif kredit. Kontrak DerivatifKontrak DerivatifKontrak Derivatif adalah kontrak formal yang diadakan antara dua pihak, satu Pembeli dan Penjual lainnya, yang bertindak sebagai Rekanan satu sama lain, dan melibatkan transaksi fisik aset dasar di masa mendatang atau pembayaran finansial oleh satu pihak ke lainnya berdasarkan peristiwa masa depan tertentu dari aset dasar. Dengan kata lain, nilai Kontrak Derivatif berasal dari aset dasar yang mendasari Kontrak tersebut. Baca lebih lanjut adalah kontrak formal yang dilakukan antara dua pihak, yaitu satu pembeli dan penjual lainnya. Dengan demikian, mereka bertindak sebagai Pihak Lawan Pihak lawan lawan dalam suatu transaksi keuangan adalah orang atau entitas di sisi lain dari perjanjian. Setiap perdagangan harus memiliki setidaknya dua pihak yang berfungsi sebagai rekanan satu sama lain. Untuk setiap pembeli dalam transaksi pembelian, pasti ada penjual. Dan untuk setiap penjual, pasti ada pembeli yang bersedia membeli. Baca selengkapnya untuk satu sama lain. Kontrak semacam itu melibatkan transaksi fisik aset pendasar di masa depan atau imbalan keuangan di mana satu pihak membayar pihak lain berdasarkan aset pendasar Aset Dasar Aset dasar adalah aset keuangan aktual yang diandalkan oleh derivatif keuangan. Dengan demikian, setiap perubahan nilai derivatif mencerminkan fluktuasi harga aset dasarnya. Aset tersebut terdiri dari saham, komoditas, indeks pasar, obligasi, mata uang, dan suku bunga.baca lebih lanjut.

Meski serupa, CDS berbeda dengan asuransi. Tidak seperti penjual asuransi, penjual CDS tidak diharuskan menjadi entitas yang diatur. Meskipun sebagian besar penjual CDS adalah bank, beberapa penjual kurang akuntabel. Tidak seperti asuransi, penjual CDS tidak diharuskan menyimpan cadangan. Akibatnya, jika terjadi wanprestasi, penjual CDS mungkin kekurangan dana untuk membayar pembeli kembali.

Contoh Credit Default Swap

Perhatikan contoh berikut. Perusahaan menerbitkan obligasi; pemegang obligasi menanggung risiko gagal bayar. Untuk mengalihkan eksposur risiko ini, pemegang obligasi dapat membeli CDS dari pihak ketiga. Hal ini akan mengalihkan beban risiko dari pemegang obligasi kepada pihak ketiga. Sebagai imbalannya, pembeli CDS membayar bunga secara berkala. Biasanya, pihak ketiga ini adalah bank, dana lindung nilai Hedge Fund Dana lindung nilai adalah portofolio investasi yang dilakukan secara agresif melalui penyatuan berbagai investor dan dana investor institusional. Ini mendukung berbagai aset yang memberikan pengembalian tinggi dengan imbalan risiko yang lebih tinggi melalui berbagai manajemen risiko dan teknik lindung nilai. Baca lebih lanjut perusahaan, dan perusahaan asuransi.

Pertimbangkan contoh lain. Thomas membeli obligasi dari XYZ Ltd. dengan nilai nominal $1000 dengan tingkat kupon 10%. Jadi, Thomas seharusnya menerima $100 per tahun ($1000*10%). Di sini, Thomas menanggung risiko non-pembayaran oleh XYZ Ltd. Jadi, untuk mengalihkan risiko kreditRisiko KreditRisiko Kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk membayar kembali pinjaman atau memenuhi kewajiban utangnya. Ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan arus kas terganggu dan biaya penagihan yang meningkat.Baca lebih lanjut, Thomas bertukar dengan Sheehan Enterprise. Sheehan, sebagai gantinya, mengenakan biaya $20 per tahun. Sheehan Enterprise akan membayar Thomas jumlah pokok obligasi dan jumlah kupon setiap tahun.

Sekarang jika tidak ada default, Sheehan akan menghasilkan keuntungan $20 per tahun, dan Thomas diuntungkan karena bebas risiko.

Harga CDS

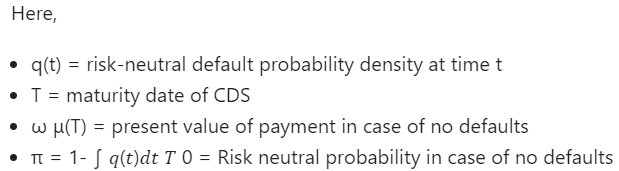

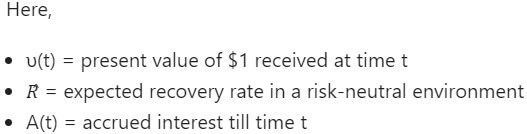

Harga CDS ditentukan oleh model penilaian Hull and White. Rincian model penetapan harga adalah sebagai berikut.

- Model penilaian Hull and White

Ini adalah penilaian CDS yang paling banyak digunakan. Menurut Bloomberg, persamaan berikut memberikan nilai sekarang dari pembayaran yang harus dilakukan untuk periode yang disepakati:

Tugas selanjutnya adalah menghitung sebaran CDS yang dapat dihitung dengan menggunakan persamaan berikut:

Pro dan Kontra CDS

CDS memiliki keunggulan sebagai berikut. Swap ini melindungi pembeli dari risiko non-pembayaran oleh suatu entitas. Biaya perlindungan semacam itu sangat rendah. Karena risiko yang lebih rendah, pembeli dapat berinvestasi dalam investasi yang lebih berisiko. Ini berarti lebih banyak investasi dan dapat mendorong perekonomian nasional ke atas.

Penjual memiliki portofolio dengan keragaman swap yang sangat besar, yang mencakup risiko satu atau lebih swap gagal bayar. Jadi pada akhirnya, mereka akhirnya mendapat untung besar.

Kerugian CDS diabaikan. Pertukaran tidak diatur untuk waktu yang lama hingga 2010. Tidak ada yang memastikan apakah penjual CDS memiliki cukup uang cadangan untuk membayar pembeli jika terjadi default. Penjual CDS selanjutnya mengurangi risiko dengan lindung nilaiHedgingHedging adalah jenis investasi yang berfungsi seperti asuransi dan melindungi Anda dari kerugian finansial apa pun. Lindung nilai dicapai dengan mengambil posisi berlawanan di pasar. Baca lebih lanjut dengan transaksi CDS lainnya.

Bagaimana CDS menyebabkan krisis keuangan tahun 2008?

Menurut Reuters, perusahaan besar yang menjual swap selama tahun 2007 adalah American International Group (AIG), Pacific Investment Management Company, dan Citadel Hedge Fund. Lehman Brother, perusahaan perbankan investasi terkemuka, berutang $600 miliar. $400 miliar di antaranya ditutupi oleh swap.

CDS sebagian besar over-the-counterPasar OTC adalah pasar di mana perdagangan sekuritas keuangan seperti komoditas, mata uang, saham, dan instrumen perdagangan non-keuangan lainnya terjadi di atas meja (bukan bursa saham yang diakui), langsung antara dua pihak yang terlibat, dengan atau tanpa bantuan dealer sekuritas swasta. baca lebih lanjut instrumen. Itu berarti mereka tidak diperdagangkan di bursa. Satu bank baru saja setuju dengan bank lain untuk melakukan kesepakatan CDS. Tidak ada lembaga pusat terpercaya yang memberikan informasi. Bank di seluruh dunia membeli perlindungan CDS dari AIG. Pada tahun 2008, AIG tidak dapat menepati janji pembayaran tersebut. Akibatnya, setiap bank kehilangan perlindungan itu. Perusahaan yang menjual swap tidak mengharapkan default pembayaran sebesar ini. Mereka juga tidak siap menghadapi krisis keuanganKrisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar. hutang, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut. Kurangnya uang tunai cair atau likuiditas gagal perusahaan-perusahaan ini.

AIG adalah perusahaan global dengan aset sekitar $1 triliun sebelum tahun 2008. Namun selama krisis keuangan tahun 2008, AIG kehilangan $99,2 miliar. Credit Default Swap perusahaan menyebabkan keruntuhan. Itu berakhir dengan biaya AIG $ 30 miliar. Akhirnya, Federal Reserve harus menyelamatkan AIG. Tapi tidak ada yang bisa menghentikan kejatuhan pasar CDS. Investor menyadari bahwa CDS tidak mampu mengasuransikan modal besar. Akhirnya, orang berhenti membeli CDS.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana cara kerja credit default swap?

Indeks swap default kredit (CDX) melacak dan mengevaluasi pengembalian total untuk berbagai area pasar penerbit obligasi, yang memungkinkan pengembalian keseluruhan indeks untuk dibandingkan dengan dana yang diinvestasikan dalam produk serupa.

Adakah yang bisa melakukan credit default swap?

Hampir setiap orang dapat membeli CDS. Seperti kebanyakan derivatif lainnya, credit default swap dapat digunakan oleh investor yang tidak memiliki aset namun ingin mendapatkan keuntungan dengan memegang posisi di dalamnya. Perjanjian semacam itu disebut swap default kredit telanjang.

Berapa pembayaran credit default swap?

Saat obligasi gagal bayar, pembeli CDS berhak atas pokok nosional dikurangi tingkat pemulihan obligasi. Nilainya menentukan tingkat pemulihan obligasi segera setelah gagal bayar. Jadi, jika tingkat pengembalian obligasi senilai $1.000.000 adalah 75%, maka pembayaran CDS adalah $250.000.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Credit Default Swap (CDS) dan Definisinya. Di sini kita membahas cara kerja credit default swap beserta harga, contoh, pro & kontra Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Acara Kredit

- Tukar Aset

- Efek Beragun Aset