Apa itu Akuntansi Obligasi?

Akuntansi Obligasi berarti akuntansi untuk uang tunai yang diterima dari pembeli pada saat penerbitan obligasi di neraca dan pengaruhnya terhadap sisi aset dan kewajiban ketika obligasi diterbitkan dengan harga nominal, premium, atau diskonto. Misalnya, ketika obligasi diterbitkan pada nilai nominal, kas yang diterima dicatat di sisi aset, sedangkan jumlah yang sama dilaporkan di sisi kewajiban sebagai Hutang Obligasi.

Ada tiga jenis obligasi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Bond Accounting (wallstreetmojo.com)

- Obligasi Diterbitkan pada Nilai Par – Jika tingkat bunga pasar sama dengan tingkat kupon, maka penerbitan obligasi adalah pada Par

- Obligasi Diterbitkan dengan Premi – Jika tingkat bunga pasar lebih rendah dari tingkat kupon, maka penerbitan obligasi adalah dengan Premi

- Obligasi Diterbitkan dengan Diskon – Jika tingkat bunga pasar lebih tinggi dari tingkat kupon, maka penerbitan obligasi dengan Diskon

#1 – Akuntansi Obligasi – Obligasi Nilai Nominal

Di sini kita akan mengambil contoh dasar untuk memahami akuntansi obligasi nilai nominal obligasi.

Obligasi empat tahun diterbitkan dengan nilai nominal $100.000 pada tanggal 1 Januari 2008. Tingkat kupon adalah 8%. Hitung harga penerbitan obligasi, dengan asumsi harga pasar adalah 8%.

- Hitung Nilai Sekarang dari Nilai Nominal $100.000.

Anda dapat menggunakan Formula PV untuk menghitung nilai sekarang.

- Hitung nilai sekarang dari Pembayaran Kupon Obligasi.

- Menghitung Harga Penerbitan Obligasi.

– Ini adalah jumlah total Nilai sekarang dari Pokok + Nilai sekarang dari Bunga = 73.503 + 26.497 = 100.000

– Dalam hal ini, nilai tercatat obligasi sama dengan Utang Obligasi.

- Hitung jumlah neraca akhir hutang obligasi untuk tahun pertama.

– Pembayaran Tunai Obligasi = Nilai Nominal Obligasi * Tingkat Kupon = $100.000 x 8% = 8.000

– Beban Bunga (laporan laba rugi) = Harga Penerbitan Obligasi x Tingkat Bunga = $100.000 x 8% = 8.000– Perlu diketahui bahwa Beban bunga dilaporkan dalam Laporan Laba Rugi dan pembayaran kupon Obligasi di sini sama.

- Lengkapi tabel Akuntansi Obligasi

– Hitung jumlah neraca akhir Obligasi yang harus dibayar untuk setiap tahun.

– Kami mencatat bahwa jumlah neraca hutang obligasi akhir sama dengan $100.000 setiap tahun sebagai obligasi nilai nominal.

#2 – Obligasi Premium

Mari kita ambil contoh yang sama untuk akuntansi obligasi obligasi premium Obligasi Premium Obligasi premium mengacu pada instrumen keuangan yang diperdagangkan di pasar sekunder dengan harga yang melebihi nilai nominalnya. Ini terjadi ketika tingkat kupon obligasi melebihi tingkat bunga pasar yang berlaku. Misalnya, obligasi dengan nilai nominal (nilai nominal) $750, diperdagangkan pada $780, akan mencerminkan bahwa obligasi tersebut diperdagangkan dengan premi sebesar $30 ($780-750). Baca selengkapnya. Satu-satunya perubahan suku bunga pasar adalah 7%.

Obligasi empat tahun diterbitkan dengan nilai nominal $100.000 pada tanggal 1 Januari 2008. Tingkat kupon adalah 8%. Hitung harga penerbitan obligasi, dengan asumsi tingkat bunga pasar adalah 7%

Langkah 1 – Hitung Nilai Sekarang dari Nilai Nominal $100,000.

Langkah 2 – Hitung nilai sekarang dari Pembayaran Kupon Obligasi.

Langkah 3 – Hitung Harga Penerbitan Obligasi.

- Ini adalah jumlah total Nilai Sekarang Pokok + Nilai Sekarang Bunga = 76.290 + 27.098 = 103.387

- Di sini, nilai tercatatNilai TercatatNilai tercatat obligasi, juga dikenal sebagai nilai buku atau nilai tercatat obligasi, adalah jumlah dari nilai nominal obligasi dan premi yang belum diamortisasi (jika ada) dikurangi diskon yang belum diamortisasi (jika ada) dan biasanya diproyeksikan pada neraca perusahaan penerbit.baca lebih lanjut obligasi tidak sama dengan hutang obligasi Hutang Obligasi Hutang obligasi adalah hutang jangka panjang perusahaan dengan janji untuk membayar bunga yang jatuh tempo dan pokok pada waktu yang ditentukan seperti yang diputuskan antara para pihak. Akun hutang obligasi dikreditkan dalam pembukuan dengan debit yang sesuai ke akun kas pada tanggal penerbitan. Baca lebih lanjut, karena obligasi ini diterbitkan dengan harga premium.

Nilai tercatatnya dicari melalui rumus berikut:

- Nilai Tercatat = Utang Obligasi + Premi yang Belum Diamortisasi

- Nilai Tercatat = 100.000 + 3.387 = 103.387

Langkah 4 – Hitung Beban Bunga dan Pembayaran Kupon Obligasi

- Pembayaran Tunai Obligasi = Nilai Nominal Obligasi * Tingkat Kupon = $100.000 x 8% = 8.000

- Beban Bunga (Laporan Laba Rugi) = Harga Penerbitan Obligasi x Tingkat Bunga = $103,387 x 7% = $7,237

- Perlu diketahui bahwa beban Bunga yang dilaporkan dalam Laporan Laba Rugi dan pembayaran kupon Obligasi di sini berbeda.

- Juga, setiap tahun beban bunga berubah dengan jumlah akhir hutang obligasi di neraca.

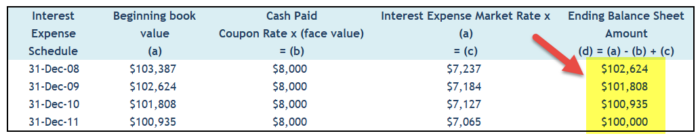

Langkah 5 – Hitung jumlah Neraca akhir Hutang Obligasi

- Hitung jumlah Neraca akhir = Nilai Buku Awal – Pembayaran kupon + Beban Bunga

- Neraca Akhir (2008) = 103,387 – 8000 + $7,237 = 102,624

- Demikian juga, nilai buku Awal tahun 2009 akan sama dengan jumlah hutang obligasi neraca akhir.

Langkah 6 – Lengkapi tabel Akuntansi Obligasi

Seperti yang kami catat dari tabel di bawah ini, jumlah saldo akhir bergerak menuju nilai nominal obligasi pada saat jatuh tempo.

#3 – Akuntansi Obligasi – Hutang Obligasi Diskon

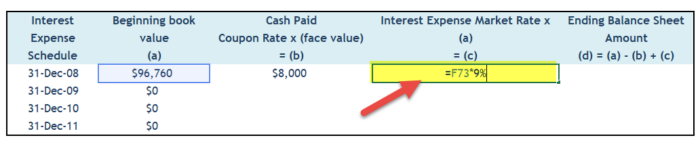

Mari kita ambil contoh akuntansi obligasi yang sama untuk obligasi diskon Diskon Obligasi diskon Obligasi adalah obligasi yang diterbitkan kurang dari nilai nominalnya. Ini juga mengacu pada obligasi yang tingkat kuponnya lebih rendah dari tingkat bunga pasar dan karenanya diperdagangkan kurang dari nilai nominalnya di pasar sekunder. baca lebih lanjut dengan tingkat bunga pasar 9%.

Obligasi empat tahun diterbitkan dengan nilai nominal $100.000 pada tanggal 1 Januari 2008. Tingkat kupon adalah 8%. Hitung harga penerbitan obligasi, dengan asumsi harga pasar adalah 9%.

Langkah 1 – Hitung Nilai Sekarang dari Nilai Nominal $100,000.

Langkah 2 – Hitung nilai sekarang dari Pembayaran Kupon Obligasi.

Langkah 3 – Hitung Harga Penerbitan Obligasi.

- Ini adalah jumlah total Nilai Sekarang Pokok + Nilai Sekarang Bunga = 70.843 + 25.918 = 96.760

- Di sini, nilai tercatat obligasi tidak sama dengan utang obligasi, karena obligasi ini diterbitkan dengan diskon

Nilai TercatatNilai TercatatNilai Tercatat adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya awal dikurangi akumulasi penyusutan/penurunan nilai. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi biaya/penurunan amortisasi. Baca lebih lanjut ditemukan melalui rumus berikut:

- Nilai Tercatat = Utang Obligasi + Diskon yang Belum Diamortisasi

- Nilai Tercatat = 100.000 – 3.240 = 96.760

Langkah 4 – Hitung Beban Bunga dan Pembayaran Kupon Obligasi

- Pembayaran Tunai Obligasi = Nilai Nominal Obligasi * Tingkat Kupon = $100.000 x 8% = 8.000

- Beban BungaBeban BungaBeban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut (laporan laba rugi) = Obligasi Harga Terbit x Suku Bunga = $96.760 x 9% = 8.708

- Perlu diketahui bahwa beban Bunga yang dilaporkan dalam Laporan Laba Rugi dan pembayaran kupon Obligasi di sini berbeda.

- Juga, setiap tahun beban bunga berubah dengan jumlah akhir hutang obligasi di neraca.

Langkah 5 – Hitung jumlah neraca akhir hutang obligasi pada tahun pertama.

- Hitung jumlah Neraca akhir = Nilai Buku Awal – Pembayaran kupon + Beban Bunga

- Neraca Akhir (2008) = 103,387 – 8000 + $8,708 = 97,469

- Demikian juga, nilai buku Awal tahun 2009 akan sama dengan jumlah hutang obligasi neraca akhir.

Langkah 6 – Lengkapi tabel Akuntansi Obligasi

Seperti yang kami catat dari tabel di bawah ini, jumlah saldo akhir bergerak menuju nilai nominal obligasi pada saat jatuh tempo.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Bond Accounting. Di sini kita membahas bagaimana menghitung obligasi yang diterbitkan pada Par, Discount, dan Premium dan bagaimana pengaruhnya terhadap neraca, laporan laba rugi, dan arus kas. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Obligasi Hipotek

- Obligasi Berjangka

- Obligasi Yankee

- Formula Hasil Obligasi