Pengertian Sistem Akuntansi Double Entry

Sistem akuntansi entri ganda mengacu pada metode pembukuan di mana dua entri dibuat secara bersamaan ke dalam dua akun yang berbeda, yang menunjukkan arus kas masuk dan keluar perusahaan. Tujuannya adalah untuk menghitung kedua akun dan menyeimbangkan sisi kredit dan debit. Sistem akuntansi ini membantu organisasi menilai kinerja mereka secara keseluruhan dalam satu tahun keuangan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Sistem Akuntansi Entri Ganda (wallstreetmojo.com)

Berbeda dengan sistem akuntansi single entry, yang melibatkan pengisian informasi hanya dalam satu akun. Hanya satu entri yang mencatat pendapatan dan pengeluaran dalam mesin kasir membantu menjaga informasi keuangan untuk memungkinkan bisnis menilai posisi mereka.

Takeaway kunci

- Sistem akuntansi entri ganda mengacu pada proses pembukuan di mana dua entri dibuat secara bersamaan dalam dua akun berbeda untuk memastikan bahwa sisi kredit dan debit dihitung.

- Ini bekerja berdasarkan prinsip yang menyatakan skenario keuangan perusahaan efisien jika entri debit dan entri kredit tetap seimbang pada titik waktu tertentu.

- Setiap entri kredit harus memiliki entri debit yang sama dan berurutan.

- Ketidakcocokan sisi kredit dan debit pada suatu saat akan berarti kesalahan akuntansi, yang dapat dengan mudah diperbaiki ketika metode akuntansi yang digunakan adalah double entry.

Bagaimana Cara Kerja Sistem Akuntansi Double Entry?

Pembukuan entri ganda diperkenalkan antara abad ke-13 dan ke-14, dan salah satu penyebutannya pertama kali ditemukan dalam buku Luca Pacioli, yang diterbitkan pada tahun 1494. Ia dikenal sebagai Bapak Akuntansi, dan ia menjelaskan metode akuntansi entri ganda dalam detail kepada pembaca.

Sistem akuntansi entri ganda berarti menjaga agar transaksi tetap teratur. Ini beroperasi berdasarkan prinsip bahwa setiap transaksi dalam satu akun memiliki entri yang sama dan berlawanan di akun lainnya. Misalnya, setiap jumlah yang dikreditkan dalam satu akun akan menjadi debitDebitDebit mewakili peningkatan pengeluaran perusahaan atau penurunan pendapatannya. baca lebih lanjut catatan untuk yang lain. Seorang pemegang buku membuat entri yang sama di dua tempat untuk mencerminkan dua skenario transaksi yang berbeda. Oleh karena itu, dinamakan sistem pembukuan double entry.

Bagan Akun Bagan Akun Bagan akun (COA) mencantumkan semua akun buku besar umum yang digunakan organisasi untuk mengatur transaksi keuangannya secara sistematis. Setiap akun dalam bagan memiliki nomor untuk memudahkan identifikasi dalam buku besar saat membaca laporan keuangan. baca lebih lanjut, yang tetap up to date, menjadi salah satu sumber terbaik bagi para profesional akuntansi untuk menemukan perincian transaksi dan memeriksa kembali entri ganda yang dibuat masing-masing di sisi kredit dan debit akun. Membuat entri ganda di dua akun berbeda yang terlibat dalam transaksi menunjukkan efek bersih dari transaksi itu.

Misalnya, ketika orang membeli sesuatu, itu menjadi debit dari kantong atau rekening bank mereka, tetapi produk tersebut masuk ke catatan kredit mereka saat mereka menerimanya sebagai imbalan. Demikian pula, penjaga toko mencatat jumlah di sisi kredit, dan produk yang diambil dari persediaan menjadi catatan debet.

Aturan

Di sebuah sistem akuntansi double entry , total volume aset harus seimbang dengan jumlah kewajiban dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut yang dimiliki perusahaan pada titik waktu tertentu.

Dengan demikian, persamaan akuntansiPersamaan AkuntansiPersamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. read more sistem pembukuan double entry juga dapat dinyatakan sebagai:

Total Aset = Total Kewajiban + Total Ekuitas

Metode akuntansi ini bekerja berdasarkan aturan atau prinsip tertentu, yang diketahui oleh setiap profesional akuntansi dan diharapkan untuk diketahui oleh pengguna. Ketika pembukuan entri ganda dilakukan, hal-hal berikut harus diperhitungkan dan diperiksa ulang keakuratannya:

- Sisi kredit di sebelah kanan, dan sisi debit di sebelah kiri.

- Setiap catatan debit memiliki entri kredit yang serupa.

- Debit adalah penerima; kredit adalah orang yang memberikan manfaat.

- Dalam kasus rekening pribadi, pemberi dikreditkan, penerima didebet.

- Pengeluaran dicatat sebagai debit untuk akun nominalAkun NominalAkun Nominal adalah akun buku besar umum yang ditutup pada akhir periode akuntansi. Saldo mereka di akhir periode menjadi nol sehingga tidak muncul di neraca. Baca lebih lanjut, dan pendapatan adalah entri kredit.

- Dalam kasus akun riil, akun riil tidak menutup saldonya pada akhir tahun keuangan, tetapi mempertahankan dan melanjutkan saldo penutupannya dari satu tahun pembukuan ke tahun lainnya. Dengan kata lain, saldo akhir akun-akun ini dalam satu tahun buku menjadi saldo awal tahun buku berikutnya. Baca lebih lanjut, arus masuk adalah debit, dan arus keluar adalah kredit.

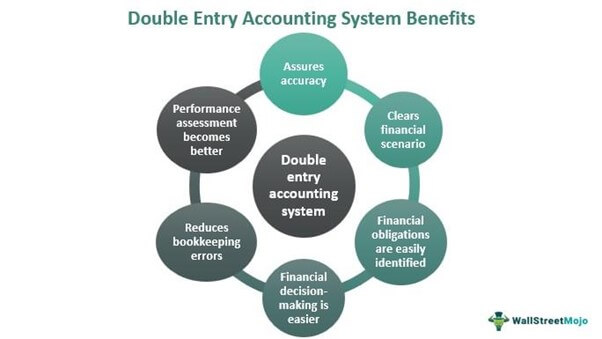

Keuntungan

Metode akuntansi entri ganda menawarkan sejumlah manfaat bagi organisasi yang mengadopsi semuanya dalam hal akurasi, organisasi yang sistematis, dan pemantauan kinerja yang lebih baik.

Beberapa keuntungan dari sistem akuntansi double entry adalah sebagai berikut:

- Ketika sisi kredit dan debit dihitung, ini memastikan bahwa pencatatan Pencatatan Pencatatan adalah tahap akuntansi dasar yang mengajarkan kita bagaimana melacak transaksi bisnis moneter dengan tujuan menyimpan catatan permanen semua transaksi, mengetahui gambaran yang benar tentang aset-kewajiban, keuntungan dan kerugian, dll., mengendalikan pengeluaran dengan tujuan meminimalkan pengeluaran, dan memiliki informasi penting untuk tujuan hukum dan pajak.baca lebih lanjut sesuai sasaran.

- Jika ada ketidaksesuaian dalam catatan, cukup cepat bagi profesional akuntansi untuk mengidentifikasi kesalahan dan memperbaikinya.

- Sistem akuntansi ini menetapkan standar pencatatan untuk semua perusahaan dan industri keuangan.

- Ada struktur pelaporan yang unik, dan oleh karena itu, catatan tetap tertata dengan baik.

- Semua jenis informasi yang serupa disatukan, sehingga memudahkan orang untuk membuat neraca. Membuat Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada tingkat tertentu. titik waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya.

- Karena kewajiban disebutkan dengan baik, lebih mudah untuk mengidentifikasi kewajiban keuangan.

- Ketika keseluruhan skenario keuangan sangat jelas, membuat keputusan keuangan lebih mudah karena pembuat keputusan tetap mendapat informasi dengan baik.

Contoh

Mari kita perhatikan contoh berikut untuk memahami proses pembukuan entri ganda:

Dan memesan meja kantor untuk set up barunya seharga $2.000. Dia membayar $1.000 di muka, dan $1.000 jatuh tempo pada saat pengiriman setelah meja siap. Berikut adalah bagaimana entri diposting dalam sistem akuntansi entri ganda pada tanggal tertentu:

Kasus pertama menunjukkan catatan debit dan kredit yang sesuai, menunjukkan efek bersih, yang menjadi nol. Meskipun tiga akun diberikan efek dalam kasus kedua, entri bersih antara debit dan kredit adalah 0. Oleh karena itu, sistem akuntansi entri ganda menunjukkan bahwa setiap debit harus memiliki kredit yang sesuai.

Ketika Dan memesan meja kantornya, dia hanya membayar $1.000. Akibatnya, jumlah yang belum dibayar untuk hari itu menjadi akrual dalam A/c Utang Usaha (yang berarti harus dibayar kemudian).

Saat pengiriman tabel, pembayaran dilakukan, dan efek entri terlihat seperti ini:

Sistem Akuntansi Entri Tunggal vs Sistem Akuntansi Entri Ganda

Pencatatan ditangani sebagai akuntansi entri tunggal dan akuntansi entri ganda. Yang pertama berkaitan dengan membuat entri satu kali ke dalam akun, baik itu pengeluaran atau pendapatan. Sebaliknya, yang terakhir adalah tentang membuat dua entri secara bersamaan ke dua akun berbeda dan menandai sisi debit dan kredit.

Sistem entri ganda lebih terorganisir dan membantu menilai keseluruhan skenario keuangan perusahaan. Oleh karena itu, otoritas pajak mempercayai dan menerima metode tersebut untuk tujuan perpajakan. Namun, metode akuntansi single entry kurang dipercaya dan tidak dapat diterima untuk penghitungan pajak oleh otoritas.

Dengan entri tunggal, aktivitas penipuan menjadi hal biasa, dan merusak catatan adalah hal biasa bagi perusahaan. Di sisi lain, mudah untuk melacak kesalahan dan masalah akuntansi dalam sistem pembukuan entri ganda saat sisi kredit dan debit tidak sesuai.

Sistem akuntansi entri tunggal Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.Baca lebih lanjut cocok dan dapat direkomendasikan hanya untuk bisnis kecil, sementara yang lain cocok untuk perusahaan dari semua jenis dan ukuran.

Pertanyaan yang Sering Diajukan (FAQ)

- Apa yang dimaksud dengan sistem akuntansi double entry?

Sistem akuntansi entri ganda adalah proses pembukuan di mana ada entri yang sama dan berlawanan dibuat dalam dua akun berbeda secara bersamaan. Sisi debit dan kredit dikodekan ulang secara bersamaan untuk dihitung keakuratannya bila diperlukan. Setiap ketidaksesuaian, jika teridentifikasi, akan menunjukkan kesalahan pembukuan, yang dapat dengan mudah diperbaiki karena catatan diatur dalam pola yang tepat.

- Siapa yang memperkenalkan sistem akuntansi double entry?

Luca Pacioli memperkenalkan konsep akuntansi entri ganda antara abad ke-13 dan ke-14 melalui bukunya yang diterbitkan pada tahun 1494.

- Bagaimana sistem akuntansi entri ganda dan konsep dualitas terkait?

Dalam akuntansi, konsep dualitas, juga dikenal sebagai konsep aspek ganda, mengacu pada bagaimana setiap transaksi yang dilakukan mempengaruhi bisnis dalam dua aspek. Efek ini cenderung sama dan berlawanan. Metode akuntansi entri ganda didasarkan pada konsep dualitas ini.

Video Sistem Akuntansi Double Entry

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang apa itu Sistem Akuntansi Double Entry dan apa artinya dalam pembukuan. Berikut kami jelaskan aturan & kelebihannya beserta contohnya. Anda juga dapat mempelajari lebih lanjut tentang akuntansi dasar dari artikel yang direkomendasikan berikut –

- Sistem Single Entry dalam Akuntansi

- Jurnal Akuntansi

- Perbedaan Jurnal vs Buku Besar

- Akuntansi Neraca Percobaan