Apa itu Provisi Kerugian Pinjaman?

Provisi kerugian pinjaman adalah bagian dari pembayaran pinjaman yang disisihkan oleh bank untuk menutupi bagian kerugian atas pembayaran pinjaman yang gagal bayar. Ini membantu bank menyeimbangkan pendapatan dan bertahan selama masa-masa sulit dan dicatat dalam laporan laba rugi sebagai biaya non tunai.

Bagaimana cara kerjanya?

Pinjam meminjam adalah bisnis utama industri perbankan. Mereka meminjam uang dari pelanggan, yang disebut deposito, dan meminjamkannya kepada orang yang membutuhkan. Bunga dari pinjaman ini adalah sumber utama pendapatan bagi bank. Menurut prinsip konservatisme Prinsip konservatisme Prinsip konservatisme akuntansi memandu akuntansi, yang menurutnya ada ketidakpastian. Semua biaya dan kewajiban harus diakui. Sebaliknya, semua pendapatan dan keuntungan tidak boleh dicatat, dan pendapatan dan keuntungan tersebut harus diakui hanya jika ada kepastian yang wajar dari penerimaan aktualnya. Baca lebih lanjut, untuk bisnis, semua kerugian harus diperhitungkan, apakah itu terwujud atau tidak. Jadi bank mengantisipasi pembayaran gagal bayar pinjaman dan memberikan sebagian dari pembayaran pinjaman untuk menyeimbangkan kerugian pembayaran gagal bayar.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Provisi Kerugian Pinjaman (wallstreetmojo.com)

Bagaimana Menghitung?

Banyak faktor yang mempengaruhi perhitungan CKPN. Provisi ini perlu sering disesuaikan dengan estimasi dan perhitungan yang ada pada laporan pembayaran pinjaman nasabah.

- Data Historis tentang Pelunasan dan Kelalaian: Bank harus merujuk dan mengumpulkan catatan wanprestasi nasabah dan pelunasan pinjaman.

- Biaya Penagihan Pinjaman: Biaya penagihan pinjaman mempengaruhi perhitungan provisi.

- Kerugian Kredit: Kerugian kredit karena keterlambatan pembayaran.

- Ekonomi : Resesi ekonomi yang berlaku mempengaruhi perhitungan.

- Siklus Bisnis: Pergerakan PDB juga merupakan faktor.

- Suku Bunga: Perubahan suku bunga mempengaruhi perhitungannya.

- Kebijakan Pajak: Perubahan tarif pajak.

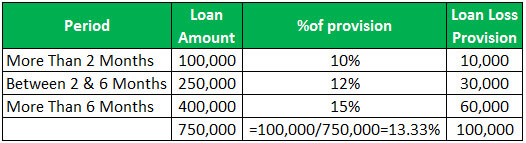

Contoh Penyisihan Kerugian Pinjaman

- Pinjaman belum dibayar lebih dari 2 bulan=100000, provisi 10%

- Pinjaman belum dibayar antara 2 dan 6 bulan =250000, provisi 12%

- Jika, Pinjaman belum dibayar lebih dari 6 bulan =400000, provisi 15%

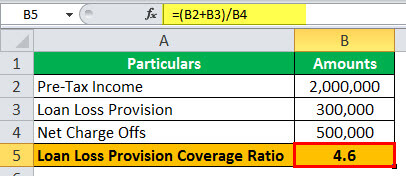

Rasio ini merupakan rasio yang menunjukkan kemampuan bank untuk menanggung kerugian atas kredit yang diberikan. Tingkat yang lebih tinggi berarti kemampuan yang lebih besar bagi bank untuk menghadapi kerugian pinjaman.

Rasio Cakupan Penyisihan Kerugian Pinjaman = Pendapatan Sebelum Pajak + Penyisihan Kerugian Pinjaman / Penghapusan Tagihan Bersih

Biaya bersih = Kerugian Aktual

- Misalkan sebuah bank menyediakan Rs. 1.000.000 pinjaman kepada perusahaan konstruksi untuk membeli mesin. Setelah satu tahun, karena resesi ekonomi, perusahaan tidak dapat melunasi pinjaman secara penuh. Bank mengharapkan 70% dari pembayaran, dan mencatat provisi sebesar Rs.300.000.

- Tetapi bank hanya dapat mengumpulkan Rs.500.000 dari perusahaan, dan biaya bersihnya adalah Rs.500.000. Misalkan pendapatan sebelum pajak yang dicatat bankPendapatan sebelum pajakPendapatan sebelum pajak adalah laba bersih perusahaan yang dihitung setelah dikurangi semua biaya, termasuk biaya tunai seperti biaya gaji, biaya bunga, dan biaya non tunai seperti depresiasi dan biaya lain dari total pendapatan yang dihasilkan sebelumnya. dikurangi beban pajak penghasilan. selengkapnya adalah Rs.2.000.000

- =2.000.000 + 300.000 / 500.000

- = 4,6

Cadangan Kerugian Pinjaman vs. Cadangan Kerugian Pinjaman

- Pada saat pinjaman diterbitkan, bank memperkirakan cadangan kerugian pinjaman untuk menutupi default, yang ditunjukkan di sisi aset neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut dikurangkan dari total pinjaman. Ini adalah aset kontra, yang mengurangi jumlah pinjaman yang harus dibayar kembali. Jika bank merasa perlu menaikkan cadangan karena beberapa faktor, bank membebankan jumlah dari pendapatannya saat ini untuk meningkatkan cadangan kerugian pinjaman. Ini adalah ketentuan kerugian pinjaman.

- Cadangan kerugian pinjaman ditampilkan di sisi aset neraca sebagai akun kontra asetAkun Kontra AsetAkun kontra aset adalah akun aset dengan saldo kredit terkait dengan salah satu aset dengan saldo debit. Ketika kita menambahkan saldo kedua aset ini, kita akan mendapatkan nilai buku bersih atau nilai tercatat dari aset yang memiliki saldo debet. Baca selengkapnya, dikurangkan dari pinjaman. Sedangkan penyisihan kerugian pinjaman dicatat sebagai beban non kas dalam laporan laba rugi Laporan Laba Rugi Laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukurnya. aktivitas bisnis dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- Cadangan Kerugian Kredit merupakan penyesuaian terhadap cadangan kerugian kredit.

- Cadangan kerugian pinjaman adalah apropriasi keuntungan. Provisi kerugian pinjaman adalah biaya terhadap keuntungan.

- Cadangan kerugian pinjaman dibuat pada saat memberikan pinjaman. Sedangkan, penyisihan kerugian pinjaman dibebankan jika ada kebutuhan untuk peningkatan cadangan.

- Cadangan kerugian pinjaman mengacu pada pemotongan jumlah. Provisi kerugian pinjaman adalah jumlah yang disisihkan untuk memenuhi pembayaran pinjaman gagal bayar

Dampak

Ini adalah kerugian bank yang diharapkan karena risiko kreditRisiko KreditRisiko kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk membayar kembali pinjaman atau memenuhi kewajiban utangnya. Ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan arus kas terganggu dan biaya penagihan meningkat. Baca lebih lanjut, dibebankan terhadap keuntungan, dicatat sebagai beban dalam laporan laba rugi. Ini mempengaruhi modal pengatur bank melalui akun untung dan rugiAkun Laba RugiAkun Laba & Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan dan biaya organisasi yang dikeluarkan selama periode keuangan dan merupakan indikasi dari kinerja keuangan perusahaan dengan menunjukkan apakah perusahaan memperoleh keuntungan atau kerugian selama periode tersebut.baca lebih lanjut.

Kesimpulan

- Provisi Kerugian Kredit adalah jumlah yang disisihkan untuk memenuhi kerugian kredit yang diharapkan. Ini adalah cara sistematis yang digunakan oleh bank untuk menutupi risiko. Perhitungan provisi didasarkan pada perkiraan dan perhitungan.

- Informasi tentang cadangan dan penyisihan kerugian pinjaman berguna bagi investor karena memberikan wawasan tentang stabilitas bank dalam pemberian pinjaman dan bagaimana bank mengelola kredit. Bank juga dapat menentukan jumlah provisi yang perlu disisihkan berdasarkan pendapatan

- Dan itu bisa mengelola labaManage EarningsEarnings Management mengacu pada pembuatan laporan keuangan ‘yang dibuat-buat’ oleh manajer perusahaan untuk menampilkan keberhasilan moneternya di depan para pemangku kepentingan.baca lebih lanjut dengan membuat provisi besar jika pengembalian tinggi dan provisi kecil selama pengembalian rendah. Bank dapat menahan perubahan kondisi ekonomi dengan menyediakan ketentuan yang cukup untuk menutupi kerugian dan biaya

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang Apa itu Provisi Kerugian Kredit & Pengertiannya. Di sini kita membahas perhitungannya, contoh, dampak, dan cara kerjanya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Provisi Pajak Penghasilan

- Provisi Kredit Macet

- Akrual vs Provisi

- Cadangan Revaluasi