Apa Itu Asuransi Kebakaran?

Asuransi kebakaran melindungi individu atau bisnis terhadap kerugian atau kerusakan harta benda yang disebabkan oleh kebakaran yang tidak disengaja. Namun, pemegang polis mungkin harus memenuhi standar keselamatan kebakaran tertentu agar memenuhi syarat untuk pertanggungan. Batas pertanggungan biasanya bergantung pada asal api, jenis aset, dan penyedia asuransi.

Mendapatkan pertanggungan asuransi memberikan hak kepada tertanggung untuk penggantian dari perusahaan asuransi jika terjadi kerusakan akibat kebakaran. Polis asuransi kebakaran mencakup bangunan, mesin, barang dagangan, furnitur, dan barang pribadi lainnya. Sebagian besar polis asuransi mencakup kebakaran yang disebabkan oleh bencana alam, ledakan gas, dan gangguan listrik. Meskipun pemegang polis perlu membayar premi untuk itu, mereka dapat menggunakan kompensasi tersebut untuk mengganti, memperbaiki, atau membangun kembali properti tersebut.

Takeaway kunci

- Asuransi kebakaran melindungi seseorang atau bisnis dari kehilangan atau kerusakan harta benda yang disebabkan oleh kebakaran yang tidak disengaja dari bencana alam, ledakan gas, dan gangguan listrik.

- Perusahaan asuransi mengganti nilai pasar dari bangunan, mesin, produk, furnitur, dan barang pribadi lainnya yang hilang. Namun, itu menetapkan batas cakupan berdasarkan penyebab kebakaran dan jenis serta nilai aset.

- Membuat klaim asuransi kebakaran mengharuskan memberi tahu perusahaan asuransi, memahami dan mematuhi ketentuan polis, dan melengkapi dokumen.

- Polis asuransi ini datang dalam berbagai bentuk, termasuk dasar, bernilai, komprehensif, rata-rata, mengambang, kerugian konsekuensial, penggantian, dll.

Bagaimana Cara Kerja Asuransi Kebakaran?

Asuransi kebakaran memberikan perlindungan terhadap aset dan properti pribadi atau bisnis yang rusak akibat kebakaran, terlepas dari asalnya. Asuransi properti dan pemilik rumah adalah nama lain untuk itu. Dalam beberapa kasus, itu mencakup biaya hidup sampai pihak yang menderita menerima penggantian. Kompensasi membantu pemegang polis pulih dari kerugian dengan memperbaiki, mengganti, atau merekonstruksi properti. Perusahaan asuransi mengganti properti yang hilang dengan nilai pasarnya. Tapi itu menetapkan batas cakupan, seperti untuk barang langka dan mewah.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Asuransi Kebakaran (wallstreetmojo.com)

Asuransi pemilik rumah sering menyertakan asuransi ini, meskipun seseorang dapat membelinya sebagai polis terpisah jika diperlukan. Perusahaan asuransi kebakaran standar memberi tahu calon pemegang polis tentang banyak jenis pertanggungan yang tersedia, mulai dari dasar hingga komprehensif. Polis dan pertanggungan asuransi bergantung pada banyak faktor seperti sifat dan nilai properti pribadi atau komersial, penyebab kebakaran, lokasi, dll. Merupakan hak prerogatif hukum bagi properti publik untuk memiliki asuransi ini.

Perlindungan Asuransi Kebakaran

|

Termasuk |

Tidak termasuk |

|

Kebakaran yang tidak disengaja karena bencana alam, gangguan listrik, ledakan gas, petir, asap, dan tangki air atau kerusakan pipa. |

Kebakaran yang disebabkan oleh pembakaran, radiasi nuklir, perang, pencurian, invasi, kelalaian manusia atau kesengajaan, dan pemberontakan. |

Perusahaan asuransi kebakaran standar mengirimkan surveyor atau penyesuai klaim untuk menilai tingkat kerusakan fasilitas setelah menerima klaim. Ini untuk mengklasifikasikan berbagai furnitur dan aksesori yang rusak atau cenderung menimbulkan kebakaran. Mereka juga mencatat keberadaan sistem pencegahan kebakaran, pemadaman kebakaran, dan pemadaman kebakaran. Kemudian memutuskan jumlah kompensasi berdasarkan itu dan jenis polis asuransi kebakaran . Pemegang polis memiliki opsi untuk menerima penggantian sebagai biaya pengganti Biaya Penggantian Biaya Penggantian adalah jumlah modal yang diperlukan untuk mengganti aset saat ini dengan yang serupa pada harga pasar saat ini. Biasanya, penggantian aset terjadi ketika biaya perbaikan & pemeliharaan melonjak melampaui tingkat yang wajar. baca lebih lanjut atau penyelesaian tunai aktual.

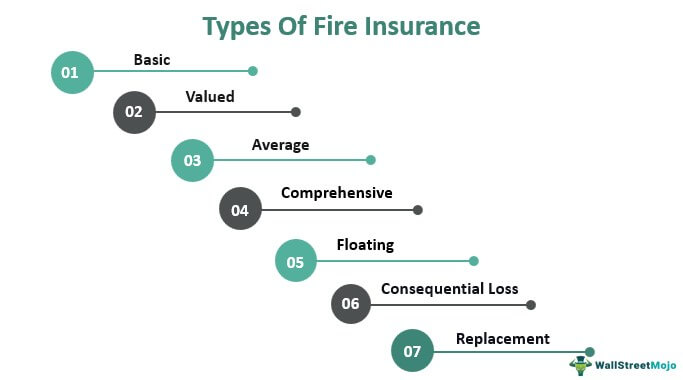

Jenis Asuransi Kebakaran

Sebelum memilih polis asuransi kebakaran , seseorang harus mempertimbangkan beberapa faktor, seperti jenis properti dan item terkait. Mari kita lihat berbagai jenis asuransi yang melindungi dari kerusakan akibat kebakaran berdasarkan kebutuhan seseorang:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Asuransi Kebakaran (wallstreetmojo.com)

#1- Asuransi Dasar

Definisi pertanggungan asuransi kebakaran dasar tergantung pada perusahaan asuransi yang terlibat. Biasanya mencakup properti perumahan dan komersial.

#2 – Asuransi Bernilai

Ini mensyaratkan perusahaan asuransi mengkompensasi properti dengan jumlah uang tetap. Jika jumlahnya kurang dari jumlah yang ditentukan dalam polis asuransi, penggantian terjadi. Ganti rugi akan diadakan sampai jumlah yang diasuransikan tercapai. Ini juga mengabaikan nilai aktual properti, dan tidak menghukum tertanggung karena mengasuransikan kurang.

#3 – Asuransi Biasa

Di bawah jenis asuransi ini, pemegang polis dihukum karena mendapatkan polis asuransi dengan jumlah yang lebih rendah dari nilai aktual properti. Jumlahnya dihitung berdasarkan tingkat perbedaan nilai.

#4 – Asuransi Komprehensif

Penyedia asuransi yang menyediakan jenis polis ini membayar nilai keseluruhan properti dan barang-barang terkait yang rusak dalam kebakaran daripada penggantian sebagian dari asuransi dasar. Jenis asuransi ini untuk semua orang yang memiliki bangunan yang menyimpan barang-barang berharga. Mereka perlu memastikan bahwa perusahaan asuransi memikul tanggung jawab sebanyak mungkin.

#5- Asuransi Terapung

Kebijakan ini ditujukan untuk bisnis impor dan ekspor yang memiliki merchandise Merchandise Merchandise Merchandising mengacu pada pendekatan pemasaran dan penjualan untuk mempromosikan barang di gerai ritel dan memengaruhi perilaku konsumen, sehingga meningkatkan penjualan.baca lebih lanjut tersebar di beberapa gudang. Premi asuransiPremi AsuransiPremi Asuransi adalah jumlah yang dibayarkan oleh individu atau badan hukum mana pun untuk melindungi diri mereka sendiri dari peristiwa yang tidak pasti yang mengakibatkan kerugian ekonomi dan non-ekonomi yang besar.baca lebih lanjut yang dibebankan seringkali merupakan rata-rata biaya polis khusus untuk setiap item.

#6 – Asuransi Kerugian Konsekuensial

Kebakaran dapat menghentikan produksi di perusahaan atau unit manufaktur, mengakibatkan hilangnya pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut. Polis asuransi ini menanggung akibat kebakaran dan menentukan kompensasi berdasarkan tingkat keparahan kerusakan.

#7 – Asuransi Penggantian

Dalam polis ini, tertanggung menerima kompensasi, yaitu biaya penggantian, berdasarkan nilai pasar properti yang dihitung dengan menggunakan tarif penyusutan Tarif Penyusutan Tarif penyusutan adalah tingkat persentase di mana suatu aset terdepresiasi selama estimasi masa manfaatnya. Ini juga dapat didefinisikan sebagai persentase investasi jangka panjang perusahaan dalam aset yang diklaim perusahaan sebagai biaya yang dapat dikurangkan dari pajak selama masa manfaat aset.baca lebih lanjut.

Selain hal di atas, bisa ada jenis asuransi custom lainnya tergantung perusahaan asuransinya. Perusahaan dengan kehadiran global cenderung menyediakan polis asuransi yang lebih komprehensif, meski mungkin sedikit lebih mahal. Tetapi pembayaran ekstra hampir selalu ternyata sepadan setelah terjadi kebakaran.

Contoh

Asuransi kebakaran menawarkan banyak keuntungan bagi pemilik properti dalam berbagai skenario, seperti:

#1 – Struktur Sipil

Beberapa struktur harus mendapatkan asuransi ini sebagai bagian dari aturan perdata mereka. Negara atau negara dapat menolak izin untuk membangun atau menempati bangunan tanpa asuransi. Namun, itu tidak menyarankan membeli asuransi properti termurah.

#2 – Properti Perumahan

Sebelum mendapatkan asuransi ini untuk rumah, pemilik harus memperhatikan beberapa hal untuk mencegah risiko kebakaran dan mengurangi premi, seperti memasang sistem pencegah kebakaran. Mereka harus mempertimbangkan untuk menutupi barang langka dan mahal di rumah mereka dalam polis asuransi kebakaran rumah . Tertanggung juga harus meningkatkan jumlah pertanggungannya jika nilai rumah naik di beberapa titik. Perusahaan asuransi kebakaran standar mengganti biaya perbaikan, penggantian, dan biaya tambahan yang dikeluarkan karena kebakaran.

#3 – Fasilitas Komersial

Bisnis yang menyimpan barang-barang mahal di tempat rawan kebakaran harus mendapatkan asuransi ini. Contohnya adalah restoran kelas atas, yang mungkin memiliki furnitur mahal, permadani, penerangan, dan banyak hal lain yang dapat menyebabkan kebakaran. Sekalipun terjadi kebakaran kecil di dapur, proses memadamkannya dapat merusak barang-barang berharga yang bahkan tidak berada di jalur api.

Klaim

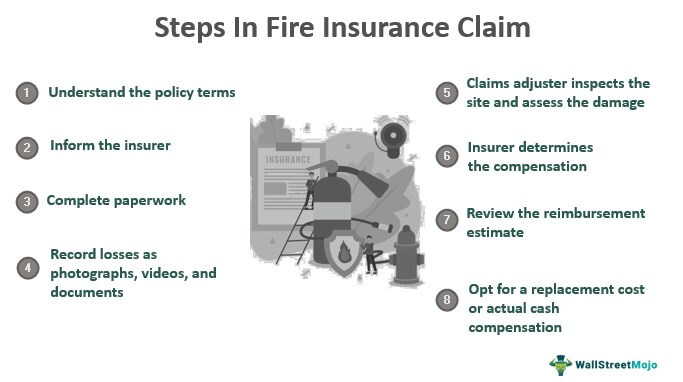

Seseorang harus mengajukan klaim asuransi kebakaran dengan perusahaan asuransi untuk mendapatkan pertanggungan atas kerusakan yang disebabkan oleh kebakaran pada properti. Pengisian klaim asuransiKlaim AsuransiKlaim asuransi mengacu pada permintaan pemegang polis kepada penyedia asuransi untuk mengganti kerugian yang terjadi karena suatu peristiwa yang ditanggung oleh polis. Perusahaan memvalidasi atau menolak klaim berdasarkan penilaian mereka dan sifat kerugian yang terjadi. Baca lebih lanjut mengharuskan memberi tahu penyedia asuransi, mengikuti aturan khusus, dan mengisi dokumen. Beberapa perusahaan bahkan menyediakan formulir klaim secara online, menghilangkan kebutuhan pihak tersebut untuk mengunjungi kantor.

Sementara beberapa perusahaan asuransi membatasi tertanggung untuk mengajukan klaim apa pun selama dua atau tiga bulan setelah penandatanganan polis, yang lain menetapkan beberapa hari setelah kebakaran, setelah itu tertanggung dapat mengajukan klaim. Menunggu terlalu lama untuk mengajukan klaim setelah kebakaran dapat membuatnya tidak valid.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Asuransi Kebakaran (wallstreetmojo.com)

Sangat penting untuk mencatat kerugian yang disebabkan oleh kebakaran tanpa mengganti atau membuang apa pun di lokasi. Pemilik harus memiliki bukti yang cukup seperti foto, video, dan dokumen yang menggambarkan properti dan isinya untuk mendukung klaim mereka dan menyederhanakan penilaian kerusakan. Surveyor atau penaksir klaim yang dikirim oleh perusahaan asuransi membuat laporan rinci tentang kejadian tersebut. Penanggung kemudian menghitung kompensasi berdasarkan ini.

Pemegang polis harus meninjau perkiraan penggantian dan membandingkannya dengan ketentuan asuransi. Mereka juga harus memastikan apakah kompensasi tersebut berdasarkan biaya penggantian atau penyelesaian tunai aktual untuk properti yang rusak akibat kebakaran. Yang terakhir tidak memungkinkan pemilik untuk mengganti kerugian pada nilai pasar saat ini, tetapi menambahkan pengendara ke polis dan membayar premi yang lebih tinggi.

Elemen paling penting untuk memastikan bahwa klaim dibayar penuh adalah bahwa penggugat memahami persyaratan polis dan mematuhinya.

Pertanyaan yang Sering Diajukan (FAQ)

Apa saja yang ditanggung oleh asuransi kebakaran?

Asuransi kebakaran menanggung kerugian harta benda yang disebabkan oleh kebakaran yang tidak disengaja dari gangguan listrik, meledaknya tangki air, ledakan gas, bencana alam, dll. Beberapa polis juga mengkompensasi kerusakan pada objek terkait yang disebabkan oleh kebakaran. Namun, perusahaan asuransi dapat menetapkan batas pertanggungan untuk barang langka dan mewah.

Apakah asuransi kebakaran menanggung kelalaian?

Tidak, asuransi kebakaran tidak menanggung kecelakaan kebakaran yang terjadi karena kelalaian, yaitu kebakaran yang dimulai dengan sengaja atau karena alasan yang dibuat-buat. Demikian pula, pertanggungan mengecualikan kerusakan akibat pembakaran, radiasi nuklir, perang, pencurian, invasi, dan pemberontakan.

Berapa biaya asuransi kebakaran?

Api biaya pertanggungan asuransi tergantung pada jenis polis, sifat dan nilai properti yang rusak, penanggung, dan lokasi. Asuransi pemilik rumah sering menyertakan polis ini, meskipun seseorang dapat membelinya sebagai polis terpisah berdasarkan persyaratan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan asuransi kebakaran dan artinya. Berikut kami bahas cara kerja asuransi kebakaran beserta jenis, contoh, dan klaimnya. Anda juga dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Asuransi Pihak KetigaAsuransi Pihak KetigaAsuransi pihak ketiga mengacu pada jenis asuransi kewajiban yang menanggung kerusakan atau kerugian yang disebabkan oleh pemegang polis kepada pihak lain. Skema ini tidak mengkompensasi kerugian yang terjadi pada pemegang polis. Salah satu contohnya adalah asuransi kewajiban produk yang digunakan oleh bisnis.baca selengkapnya

- Asuransi Jiwa UniversalAsuransi Jiwa UniversalAsuransi jiwa universal adalah jenis polis asuransi permanen yang melindungi pemegang polis selama sisa hidup mereka dengan pilihan manfaat yang fleksibel. Polis ini juga memasukkan faktor tabungan yang sering disebut sebagai nilai tunai atau tabungan.baca lebih lanjut

- Asuransi Ganti Rugi Asuransi Ganti Rugi Asuransi ganti rugi mengacu pada pertanggungan asuransi yang melindungi tertanggung dari kerugian moneter yang timbul dari kelalaian profesional. Seperti asuransi lainnya, ini juga memberikan pertanggungan dengan imbalan pembayaran premi reguler dari tertanggung.baca lebih lanjut