Definisi Dana Pensiun

Dana Pensiun mengacu pada dana, rencana, atau skema apa pun yang dibuat oleh pemberi kerja (atau serikat pekerja) yang menghasilkan pendapatan tetap bagi karyawan setelah pensiun. Sumbangan yang dikumpulkan dari program pensiun ini biasanya diinvestasikan secara konservatif dalam sekuritas pemerintah, saham blue-chip, dan obligasi tingkat investasi untuk memastikan bahwa ia menghasilkan keuntungan yang cukup.

Fitur

- Dana Pensiun memberikan aliran pendapatan yang tetap kepada karyawan setelah pensiun.

- Dalam sebagian besar rencana, usia vesting minimum berkisar antara 40 hingga 50 tahun, sedangkan usia maksimum mencapai 70 tahun. Usia vesting adalah ketika seseorang mulai menerima pensiun bulanan.

- Sebagian besar program pensiun menawarkan manfaat pajak yang signifikan Manfaat PajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya untuk mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak di tempat pertama.baca lebih lanjut.

- Banyak program pensiun menawarkan tunjangan kematian di mana polis nomineePolicy NomineeNominee adalah individu atau entitas yang berdasarkan ketentuan keuangan memperoleh akses ke aset dan sekuritas, termasuk deposito bank, real properti, dan saham, atas nama pemilik aslinya. Sementara menjabat sebagai wali amanat atau wali untuk menjaga aset tanpa adanya pemilik yang sebenarnya, pihak yang ditunjuk mendapat kuasa untuk melakukan transaksi keuangan. read more menerima manfaat pasti jika pensiunan meninggal dunia dalam jangka waktu polis.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Dana Pensiun (wallstreetmojo.com)

Bagaimana Dana Pensiun Diinvestasikan?

Secara historis, dana pensiun membatasi investasi mereka pada sekuritas pemerintah, saham blue-chipSaham Blue-chipSaham blue chip diterbitkan oleh perusahaan yang memiliki kapitalisasi pasar yang besar. Perusahaan blue chip adalah pemimpin pasar. Mereka memberikan pengembalian yang baik atas saham, menawarkan dividen, dan dianggap sebagai investasi yang aman.baca lebih lanjut, dan obligasi tingkat investasiObligasi tingkat investasiTingkat investasi adalah peringkat kredit obligasi pendapatan tetap, tagihan, dan catatan seperti yang diberikan oleh lembaga pemeringkat kredit seperti Standard and Poor’s (S&P), Fitch, dan Moody’s untuk mengungkapkan kelayakan kredit dan risiko yang terkait dengan investasi ini.baca lebih lanjut. Namun, skenario pasar yang berubah dan kebutuhan untuk menghasilkan pengembalian yang lebih tinggi telah memaksa rencana pensiun untuk mengubah peraturan yang memungkinkan investasi di hampir semua kelas asetKelas AsetAset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contoh.baca lebih lanjut. Sekarang, mari kita lihat beberapa kelas aset yang biasanya mereka investasikan.

- Investasi Pendapatan Tetap: Manajer investasi telah memperluas cakrawala mereka untuk memasukkan obligasi hasil tinggi dan pinjaman real estat komersial yang aman untuk menghasilkan pengembalian yang lebih tinggi daripada investasi pendapatan tetap konservatif Investasi Pendapatan Tetap Investasi pendapatan tetap adalah jenis investasi di mana investor menerima investasi tetap dan relatif aliran pendapatan yang stabil dalam bentuk dividen atau bunga selama periode waktu tertentu. Perusahaan dan pemerintah biasanya menerbitkan investasi tetap dalam bentuk surat utang. Baca lebih lanjut dari tahun ke tahun.

- Saham: Di sebagian besar negara, ini adalah beberapa investor terbesar di pasar sahamPasar sahamPasar saham bekerja berdasarkan prinsip dasar pencocokan penawaran dan permintaan melalui proses lelang di mana investor bersedia membayar jumlah tertentu untuk suatu aset, dan mereka bersedia untuk menjual sesuatu yang mereka miliki dengan harga tertentu.baca lebih lanjut. Biasanya, pengelola dana Pengelola DanaManajemen dana adalah proses perusahaan mengambil aset keuangan seseorang, perusahaan, atau perusahaan pengelola dana lain (umumnya individu dengan kekayaan bersih tinggi) dan menginvestasikannya di perusahaan yang menggunakan dana tersebut sebagai investasi operasional, investasi keuangan, atau investasi lain apa pun untuk menumbuhkan dana.baca lebih lanjut fokus pada kombinasi pendapatan dividen dan pertumbuhan. Beberapa fund manager juga berinvestasi pada saham kapitalisasi kecil yang lebih berisiko. Saham kapitalisasi kecil Saham kapitalisasi kecil ditawarkan oleh perusahaan yang relatif kecil yang terdaftar secara publik. Perusahaan kapitalisasi kecil memiliki kapitalisasi pasar yang rendah berkisar antara $300 juta hingga $2 miliar. Investor berkapitalisasi kecil memiliki pendekatan berisiko tinggi dan imbalan tinggi. Baca lebih lanjut untuk pertumbuhan yang lebih tinggi.

- Ekuitas Pribadi: Ini melayani tujuan strategi investasi alternatif jangka panjang yang cocok untuk investor dewasa. Sebagian besar pendanaan untuk ekuitas swasta Ekuitas Pribadi Ekuitas Pribadi (PE) mengacu pada pendekatan pembiayaan di mana perusahaan memperoleh dana dari perusahaan atau investor terakreditasi alih-alih pasar sahambaca lebih lanjut industri berasal dari dana pensiun.

- Real Estate biasanya tidak berinvestasi langsung ke real estate tetapi melalui investasi pasifInvestasi PasifInvestasi pasif adalah strategi yang digunakan oleh investor untuk memaksimalkan pengembalian mereka dengan menghindari portofolio yang sering berputar dengan membeli dan menjual sekuritas dan sebagai gantinya membeli dan memegang beragam sekuritas.baca lebih lanjut rute, seperti kumpulan ekuitas swasta atau perwalian investasi real estat (REIT).

- Infrastruktur: Mereka menginvestasikan sebagian kecil dari modal mereka di bisnis infrastruktur. Namun, industri ini telah tumbuh dengan campuran pemain publik dan swasta.

Jenis Dana Pensiun

Kami dapat mengklasifikasikan Dana Pensiun secara luas berdasarkan manfaat yang ditawarkan oleh pemberi kerja – dana manfaat pasti dan program iuran pasti Program Iuran Pasti Program pensiun iuran pasti adalah ketika pemberi kerja dan karyawan sering memberikan kontribusi dalam jumlah yang signifikan untuk memungkinkan karyawan menabung dalam jumlah yang layak uang untuk masa pensiun dan pergi dengan bermartabat sepenuhnya dalam fase pensiun mereka.baca lebih lanjut.

#1 – Rencana Manfaat Pasti

Dalam jenis dana ini, dana tersebut membayar pendapatan tetap kepada pensiunan terlepas dari kinerja dana tersebut. Dalam dana ini, pengelola dana harus memastikan bahwa dana tersebut menghasilkan pengembalian yang cukup untuk menutupi manfaat pensiun pensiunan. Jika ada kekurangan, pemberi kerja harus membayar selisihnya. Di sisi lain, jika dana tersebut menghasilkan pengembalian yang lebih tinggi, maka pemberi kerja menikmati manfaatnya. Secara efektif, pemberi kerja menanggung semua risiko dalam dana imbalan pasti.

#2 – Rencana Kontribusi Pasti

Dalam jenis dana ini, kontribusi pemberi kerja terhadap dana tersebut bersifat tetap, sedangkan tunjangan pensiunan bergantung pada kinerja dana tersebut. Jadi, pemberi kerja tidak bertanggung jawab untuk membayar selisihnya jika nilai dana turun. Secara efektif, semua transfer risiko Transfer risiko Transfer risiko adalah mekanisme manajemen risiko yang melibatkan transfer risiko masa depan dari satu orang ke orang lain. Salah satu contoh manajemen risiko yang paling umum adalah pembelian asuransi, yang mengalihkan risiko individu atau perusahaan kepada pihak ketiga (perusahaan asuransi).baca lebih lanjut untuk pensiunan.

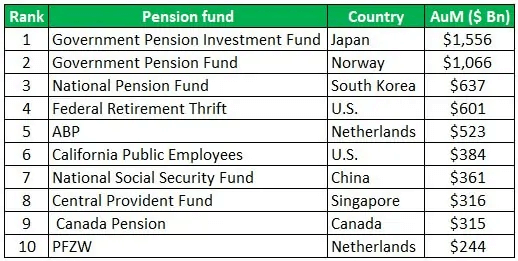

Daftar 10 Dana Pensiun Publik Terbesar

Di bawah ini adalah daftar 10 besar dana pensiun publik terbesar dari seluruh dunia, diurutkan berdasarkan aset yang dikelola (AuM).

Sumber: Globe Newswire

Peraturan Dana Pensiun

Di AS, program pensiun swasta diatur oleh Employee Retirement Income Security Act (ERISA) tahun 1974. Undang-undang tersebut menetapkan standar minimum yang harus diikuti saat mengelola program pensiun untuk melindungi kepentingan peserta. Ini juga menjamin manfaat pensiun karyawan, di bawah Pension Benefit Guaranty Corporation (PBGC), jika pemberi kerja gulung tikar. Di bawah PBGC, seorang pensiunan berusia 65 tahun memenuhi syarat untuk jumlah jaminan maksimum sebesar $69.750 per tahun. ERISA tidak mencakup dana pensiun publik, yang berada di bawah lingkup pemerintah negara bagian atau konstitusi negara bagian.

Manfaat

- Sebagian besar dana pensiun menawarkan fleksibilitas untuk memilih kelas aset yang ingin mereka investasikan – hanya utang, hanya ekuitas, atau campuran keduanya.

- Investasi tumbuh bebas pajak di sebagian besar dana ini.

- Karena ini diinvestasikan dalam aset jangka panjang, penerima manfaat dapat menikmati manfaat investasi jangka panjang.

Kekurangan

- Penghasilan yang diterima dari dana ini setelah pensiun dikenakan pajak.

- Sebagian besar rencana pensiun paling cocok hanya untuk pemula dan tidak semua.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Apa itu Dana Pensiun & Pengertiannya. Di sini kita membahas cara kerjanya beserta fitur, investasi, regulasi, manfaat, dan kerugian. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Kalkulator Pensiun

- Rencana pensiun

- Rencana 401k

- IRA vs 401k