Apa itu Kerugian Modal?

Capital Loss adalah kerugian ketika nilai imbalan yang diterima dari pengalihan aset modal kurang dari nilai agregat dari biaya akuisisi & biaya perbaikan. Dengan kata sederhana, dapat dinyatakan sebagai kerugian yang berasal dari pengalihan aset modal.

Penjelasan

Sesuai ketentuan pajak penghasilan, jika penilai menjual aset modal apa pun, mereka perlu menghitung keuntungan atau kerugian aset. Ketika harga jual suatu aset lebih tinggi dari biaya akuisisi, biaya untuk peningkatan aset, dan biaya pengalihan aset, maka itu adalah capital gain. Jika pertimbangan tidak mencakup semua biaya ini, itu adalah kerugian modal. Indeksasi diperbolehkan dalam biaya akuisisi dan peningkatan jika suatu aset adalah aset jangka panjang. Jangka panjang dan jangka pendek dihitung berdasarkan jangka waktu kepemilikan, yaitu sejak tanggal akuisisi sampai dengan pengalihan/penjualan aset.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Capital Loss (wallstreetmojo.com)

Rumus Kerugian Modal

Kerugian Modal = Harga Beli – Harga Jual

|

Keterangan |

Jumlah |

|

Pertimbangan dari Penjualan/Transfer Aset |

xxx |

|

Biaya Akuisisi/Indeks biaya Akuisisi |

(xxx) |

|

Biaya Peningkatan |

(xxx) |

|

Biaya Pengalihan Aset |

(xxx) |

|

Keuntungan/Kerugian Modal |

xxx/(xxx) |

Bagaimana Menghitung?

Berikut langkah-langkah perhitungannya :

Langkah 1: Cari tahu apakah aset adalah aset modal; Dalam kasus aset modal, itu dibebankan pada pendapatan dari keuntungan modal.

Langkah 2: Cari tahu sifat dari capital gain, apakah itu capital gain jangka pendek atau capital gain jangka panjang. Periode memegang aset menentukan sifat keuntungan modal. Untuk setiap kelas aset, periode penahanan berbeda untuk keuntungan atau kerugian modal jangka panjang. Misalnya- dalam kasus properti tidak bergerak, 24 bulan untuk kepemilikan jangka panjang & kurang dari ini adalah kepemilikan jangka pendek.

Langkah 3: Temukan pertimbangan sesuai dengan pajak penghasilan, Ketentuan Pajak Penghasilan, Ketentuan Pajak Penghasilan adalah taksiran pajak penghasilan untuk tahun berjalan dan merupakan jumlah yang mungkin harus disetor entitas untuk melunasi kewajiban pajaknya. Hal itu disesuaikan dengan biaya-biaya yang boleh dipotong sesuai ketentuan perpajakan yang berlaku. Baca ketentuan selengkapnya.

Langkah 4: Perhitungan biaya akuisisi atau biaya indeks akuisisi. Indeksasi diperlukan untuk menghitung biaya perolehan jika aset tersebut merupakan aset jangka panjang. Dalam hal biaya perolehan tidak dapat ditentukan, maka diperlukan perhitungan biaya perolehan yang dianggap.

Langkah 5: Jika ada biaya yang dikeluarkan untuk akuisisi aset atau biaya yang dilakukan setelah akuisisi aset seperti peningkatan, biaya tersebut akan dipertimbangkan saat menghitung keuntungan/kerugian modal.

Langkah 6: Jika ada biaya yang dikeluarkan untuk pengalihan aset, biaya tersebut juga akan diperhitungkan dalam perhitungan.

Langkah 7: Biaya akuisisi atau biaya indeks akuisisi akan dikurangkan dari pertimbangan, setiap biaya yang dibuat untuk perbaikan akan dikurangkan dari pertimbangan, dan setiap biaya yang dibuat untuk transfer capital gain akan dikurangkan dari capital gain. Misalkan pertimbangan lebih dari biaya akuisisi atau biaya indeks akuisisi, biaya perbaikan, dan pengalihan aset. Dalam hal ini, itu adalah keuntungan modal, atau jika pertimbangannya kurang dari ini, itu adalah kerugian modal.

Contoh

Mari kita pahami contoh secara detail:

ABC LLP membeli tanah & bangunan pada tahun 2010-11 sebesar Rs. 30 Kr. dari mana 10Cr. Untuk tanah dan 20 Cr. untuk bangunan. ABC LLP menjual tanah dan bangunan ini seharga Rs. 45 Kr. dimana 15 Kr. untuk tanah dan 30 Cr. untuk bangunan. ABC juga memegang saham ekuitas dikutip berikut-

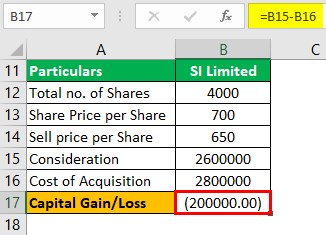

- 4000 saham SI terbatas @ 700 per saham yang dibeli per Maret 2019

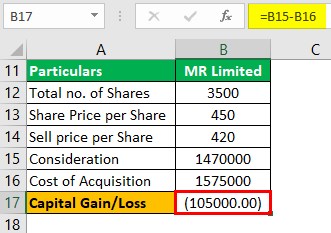

- 3500 saham MR terbatas @450 per saham yang dibeli pada Februari 2019

- 6000 saham RI terbatas @600 per saham yang dibeli per Juni 2019

ABC LLP menjual saham ini pada Desember 2019; harga jual adalah sebagai berikut-

- Saham SI Limited @ 650 per saham

- Saham MR Limited @ 420 per saham

- Saham RI Limited @ 590 per saham.

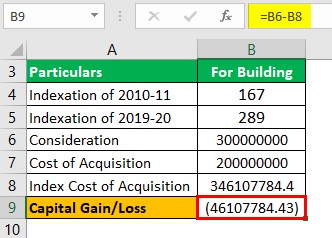

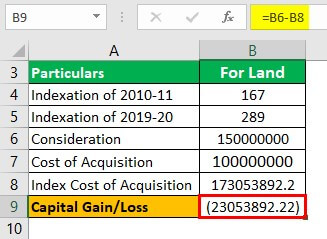

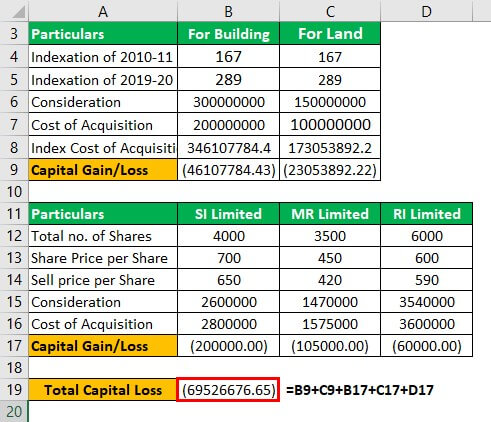

Indeksasi 2010-11 adalah 167, dan 2019-20 adalah 289. Perhitungan capital gain/capital loss-

Larutan:

Untuk Bangunan

- = 300000000 – 346107784.4

- = (46107784)

Untuk Tanah

- = 150000000 – 173053892

- = (23053892)

Perhitungan Saham-

#1 – SI Terbatas 4000 Saham

- = 2600000 – 2800000

- = (200000)

#2 – MR Terbatas 3500 Saham

- = 1470000 – 1575000

- = (105000)

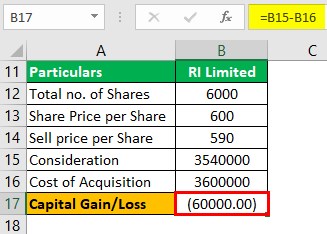

#3 – RI Terbatas 6000 Saham

- = 3540000 – 3600000

- = (60000)

Sekarang kita akan menghitung total kerugian modal seperti yang ditunjukkan di bawah ini:

- = (46107784) + (23053892) + (200000) + (105000) + (60000)

- = (69526676)

Sesuai ketentuan pajak penghasilan, kerugian modal hanya dapat dikompensasikan dengan keuntungan modal. Itu tidak bisa berangkat dengan sumber pendapatan lain.

Keuntungan modal jangka pendek dapat diimbangi dengan keuntungan modal jangka panjang dan keuntungan modal jangka pendek. Tapi keuntungan modal jangka panjang hanya bisa diimbangi dengan keuntungan modal jangka panjang.

Perbedaan Antara Kerugian Modal dan Keuntungan Modal

Di bawah ini adalah beberapa perbedaan:

#1 – Keuntungan Modal

Keuntungan modal dinaikkan dalam nilai aset modal atau laba atas penjualan aset modal. Ketika harga jual aset modal lebih tinggi dari harga beli aset, itu adalah capital gain. Dalam kasus capital gain, dikenakan pajak 20%.

#2 – Kerugian Modal

Ini menurunkan nilai aset yaitu, ketika harga jual aset lebih rendah dari harga beli atau biaya indeks akuisisi. Kerugian tersebut dapat dibawa ke depanKerugian Dapat Dibawa Ke DepanTax Loss Carry forward adalah ketentuan yang memungkinkan seseorang untuk meneruskan atau meneruskan kerugian pajak ke tahun berikutnya untuk menutup keuntungan di masa depan. Setiap wajib pajak dapat mengklaimnya untuk menurunkan pembayaran pajak di masa depan.Baca lebih lanjut untuk delapan tahun ke depan.

Kesimpulan

Kerugian jangka pendek dan jangka panjang ditentukan melalui periode kepemilikan aset. Ini menurunkan nilai aset modal; pada saat penjualan aset modal, jika imbalan yang diterima lebih rendah dari biaya perolehan, biaya pengalihan aset, dll., maka ini merupakan kerugian modal. Bisa di set off dengan capital gain saja.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu kerugian modal dan definisinya. Berikut kita bahas rumus dan perhitungan capital loss beserta contohnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Indeksasi

- Menghitung Hasil Capital Gain

- Pengembalian Rugi Modal

- Hitung Keuntungan

- 529 Rencana