Baca artikel ini untuk mempelajari tentang definisi, tahapan, tujuan, dan manfaat dari Activity Based Costing (ABC).

Definisi:

ABC telah didefinisikan oleh CIMA sebagai ‘biaya atribusi ke unit biaya atas dasar manfaat yang diterima dari kegiatan tidak langsung misalnya pengaturan pemesanan, jaminan kualitas’. Menurut Horngren, Foster dan Datar ‘ABC bukanlah sistem penetapan biaya alternatif untuk penetapan biaya pekerjaan atau penetapan biaya proses. Sebaliknya ABC adalah pendekatan untuk mengembangkan angka biaya yang digunakan dalam sistem biaya pekerjaan atau sistem biaya proses. Ciri khas ABC adalah fokusnya pada aktivitas sebagai objek biaya fundamental. Sebaliknya, sebagian besar pendekatan tradisional yang digunakan dalam sistem penetapan biaya pekerjaan dan proses bergantung pada sistem akuntansi tujuan umum, tidak disesuaikan dengan aktivitas yang ditemukan di masing-masing organisasi. Pendekatan ABC memiliki potensi untuk menyediakan manajer dengan informasi yang mereka anggap lebih berguna untuk tujuan penetapan biaya.

Activity Based Costing didasarkan pada keyakinan bahwa dalam proses produksi terdapat berbagai aktivitas yang menimbulkan biaya. ABC menciptakan hubungan antara aktivitas dan produk dengan membebankan biaya aktivitas ke produk berdasarkan produk individual.

Menurut Dansby dan Lawrence ‘Dalam biaya ABC awalnya tidak ditelusuri ke departemen. Sebaliknya, biaya pertama-tama ditelusuri ke aktivitas dan kemudian ke produk: Aktivitas yang menyebabkan biaya overhead (atau penggerak biaya) diidentifikasi. Kegiatan ini kemudian digunakan sebagai dasar untuk mengalokasikan biaya overhead ke produk.

Pengenalan Sistem ABC:

Sistem ABC mengasumsikan bahwa aktivitas menyebabkan biaya dan juga bahwa produk menciptakan permintaan akan aktivitas. Sistem mengakui bahwa bisnis harus memahami faktor-faktor yang mendorong setiap aktivitas utama, aktivitas biaya, dan bagaimana aktivitas berhubungan dengan produk.

Desain sistem ABC melibatkan tahapan berikut:

(1) Mengidentifikasi kegiatan yaitu mengidentifikasi kegiatan-kegiatan utama yang berlangsung dalam suatu organisasi.

(2) Pembebanan biaya ke pusat biaya aktivitas yaitu membebankan biaya ke cost pool atau pusat biaya untuk setiap aktivitas.

(3) Memilih cost driver yang tepat yaitu mengidentifikasi faktor-faktor yang mempengaruhi biaya aktivitas tertentu.

(4) Membebankan biaya aktivitas ke produk yaitu membebankan biaya tersebut sesuai dengan permintaan masing-masing produk untuk aktivitas.

Tahapan ini dapat dipertimbangkan secara rinci:

1. Mengidentifikasi Kegiatan:

Tahap pertama adalah mengidentifikasi area fungsional atau aktivitas utama yang terlibat dalam produksi. Contoh aktivitas meliputi aktivitas terkait mesin, pengalihan aktivitas terkait tenaga kerja, dan berbagai aktivitas pendukung seperti pemesanan, penerimaan, penanganan material, pengepakan, pengiriman. Berbagai aktivitas diidentifikasi dengan melakukan analisis aktivitas. Kegiatan pada dasarnya dapat dibagi menjadi empat kategori seperti yang disarankan oleh Cooper dan Kaplan’.

(a) Kegiatan Tingkat Unit atau Kegiatan Utama:

Biaya kegiatan utama (seperti penggunaan bahan tidak langsung dan bahan habis pakai, pengujian setiap barang yang diproduksi) dapat dikorelasikan dengan jumlah unit yang diproduksi (yaitu berdasarkan volume).

(b) Aktivitas Tingkat Batch:

Ini adalah kegiatan pendukung manufaktur (seperti pemesanan bahan, biaya pengaturan mesin, inspeksi produk, dll). Biaya aktivitas tersebut didorong oleh jumlah batch unit yang diproduksi.

(c) Aktivitas Tingkat Produk:

Kegiatan seperti merancang produk, menyimpan gambar teknis produk, kegiatan up to date, mengiklankan produk tertentu disebut level produk. Biaya aktivitas ini didorong oleh penciptaan lini produk baru dan pemeliharaannya.

(d) Aktivitas Tingkat Fasilitas:

Kegiatan tertentu tidak dapat dikaitkan dengan produk tertentu, melainkan mungkin terkait dengan fasilitas tertentu seperti pemeliharaan gedung, keamanan pabrik, gaji manajer produksi, iklan untuk mempromosikan organisasi.

Dapat dicatat bahwa aktivitas tingkat unit dan aktivitas tingkat fasilitas sama dengan yang ada dalam biaya penyerapan tradisional yang akan dialokasikan berdasarkan volume fisik, ABC akan lebih berguna jika ada ukuran aktivitas tingkat batch dan tingkat produk yang signifikan.

2. Menetapkan Biaya ke Pusat Biaya Aktivitas:

Tahap kedua mengharuskan pusat biaya (juga disebut kumpulan biaya) dibuat untuk setiap aktivitas. Setelah aktivitas diidentifikasi, biaya sumber daya yang dikonsumsi selama periode tertentu harus dibebankan ke setiap aktivitas. Biaya ini harus dibagi berdasarkan beberapa dasar yang sesuai. Misalnya total biaya dari semua penyiapan mungkin merupakan satu pusat biaya untuk semua biaya terkait penyiapan.

3. Memilih Penggerak Biaya yang Tepat:

Tahap ketiga merancang sistem ABC adalah mengidentifikasi faktor-faktor yang mempengaruhi biaya aktivitas tertentu. Istilah cost-driver digunakan untuk menggambarkan determinan yang signifikan dari biaya aktivitas. Pengemudi biaya yang paling cocok di setiap aktivitas di bawah area fungsional harus diidentifikasi. Penggerak biaya adalah setiap faktor yang mempengaruhi biaya.

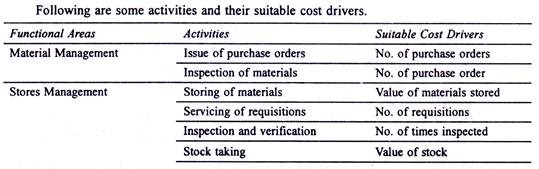

Area fungsional utama adalah:

(i) Manajemen Material

(ii) Manajemen Toko

(iii) Manajemen Produksi

(iv) Manajemen Kontrol Kuantitas

(v) Manajemen Personalia

(vi) Manajemen Penjualan

(vii) Perbaikan dan Pemeliharaan

(viii) Administrasi dan

(ix) Humas.

4. Membebankan Biaya Aktivitas ke Produk:

Tahap terakhir adalah menelusuri biaya aktivitas ke produk sesuai dengan permintaan masing-masing produk untuk aktivitas tersebut dengan menggunakan pemicu biaya sebagai ukuran permintaan. Permintaan produk untuk aktivitas diukur dengan jumlah transaksi yang dihasilkannya untuk penggerak biaya. Penggerak biaya harus dapat diukur dengan cara yang memungkinkannya diidentifikasi dengan produk individual.

Tujuan dan Manfaat ABC:

Dibandingkan dengan biaya overhead tradisional, Activity Based Costing memberikan informasi biaya yang lebih akurat untuk produk. ABC memberikan perspektif yang sangat berbeda dari struktur biaya. Manajer produksi dipandu untuk menyesuaikan kebijakan penetapan harga mereka karena mereka mengidentifikasi bahwa produk volume tinggi telah dibiayai lebih tinggi dan produk volume rendah di bawah biaya.

ABC telah diterima sebagai sangat berguna untuk penetapan biaya produk di mana biaya overhead produksi tinggi dalam kaitannya dengan biaya langsung, di mana ada keragaman dalam rentang produk, di mana produk mengkonsumsi jumlah overhead yang berbeda dan di mana konsumsi overhead pada dasarnya tidak didorong oleh volumenya.

Secara singkat berikut adalah manfaat utama menggunakan teknik ABC:

- ABC membantu mengurangi biaya dengan memberikan informasi yang berarti untuk manajemen biaya. Ini membantu dalam membuat keputusan yang tepat.

- Teknik ABC memberikan kepentingan karena biaya non-manufaktur yang merupakan bagian besar dari total biaya. Misalnya, dalam kasus sejumlah biaya pemasaran dan iklan produk merupakan bagian besar dari biaya. Overhead ini dapat dialokasikan dengan mudah menggunakan ABC karena hubungan antara biaya tersebut dan penyebabnya dapat diidentifikasi dengan mudah. Secara tradisional, biaya non-manufaktur semacam itu telah dialokasikan berdasarkan volume dan dengan demikian produk bervolume tinggi dinilai terlalu tinggi.

- Teknik ABC memberikan informasi biaya yang akurat dan dapat diandalkan. Informasi biaya ini sangat penting untuk pendekatan terbaru dalam peningkatan produktivitas seperti Total Quality Management (TQM) dan Business Process Reengineering.

- ABC memungkinkan manajemen dalam merumuskan kebijakan penetapan harga yang efektif sambil menetapkan harga.

- Biaya setiap aktivitas ditentukan dengan bantuan ABC. Ada akurasi dalam alokasi biaya tidak langsung ke produk. Teknik ini sangat membantu dalam membuat atau membeli keputusan dan harga transfer.

Dengan demikian ABC telah menarik minat yang cukup besar karena tidak hanya memberikan dasar untuk menghitung biaya produk yang lebih akurat tetapi juga mekanisme untuk mengelola biaya overhead. Dengan mengumpulkan dan melaporkan aktivitas signifikan yang melibatkan bisnis, Anda dapat memahami dan mengelola biaya dengan lebih efektif. Ini adalah bidang manajemen biaya daripada penetapan biaya produk, di mana sistem berbasis aktivitas mungkin memiliki potensi terbesarnya.