Pada artikel ini kami telah menyusun lima masalah utama akuntansi biaya dengan jawaban yang relevan. Setelah membaca artikel ini Anda akan belajar tentang masalah Akuntansi Biaya pada: 1. Biaya Operasional 2. Rekonsiliasi Akun Biaya 3. Anggaran 4. Biaya Marjinal 5. Biaya Standar.

Isi:

- Masalah Akuntansi Biaya pada Operating Costing

- Masalah Akuntansi Biaya pada Rekonsiliasi Akun Biaya

- Masalah Akuntansi Biaya pada Anggaran

- Masalah Akuntansi Biaya pada Biaya Marjinal

- Masalah Akuntansi Biaya pada Standard Costing

Masalah Akuntansi Biaya:

1. Masalah Akuntansi Biaya pada Operating Costing (2 Masalah):

Masalah 1:

Truk membawa barang ke dan dari kota menempuh jarak 50 mil. Pada perjalanan pulang, pengiriman hanya tersedia hingga 25% dari kapasitas. Asumsikan bahwa truk berjalan rata-rata 25 hari dalam sebulan, cari tahu:

(a) Biaya operasi per ton-mil, dan

(b) Tarif per ton per perjalanan yang harus dikenakan oleh Co. jika ingin mendapat untung 20% dari angkutan barang.

Penyelesaian:

Masalah 2:

Kangaroo Transport Limited mengoperasikan armada truk. Catatan truk L14 mengungkapkan informasi berikut untuk Juli 2007:

Hari dipertahankan 30; Hari beroperasi 25; Hari menganggur 5; Total jam beroperasi 300; Total km. menutupi 2.500; Total tonase yang diangkut 200 (muatan 4 ton per perjalanan, perjalanan pulang kosong).

Informasi lebih lanjut berikut tersedia:

(A) Biaya operasional untuk bulan tersebut:

Bensin Rp. 400; Minyak Rp. 170; Minyak Rp. 90; Gaji supir Rp. 550; Gaji untuk khalasis Rs. 350.

(B) Biaya pemeliharaan untuk bulan tersebut:

Perbaikan Rp. 170; Perbaikan Rp. 60; Ban Rp. 150; Garasi biaya Rs. 100.

(C) Biaya tetap untuk bulan berdasarkan perkiraan tahun ini:

Asuransi Rp. 50; Pajak lisensi dll. Rs. 80; Bunga Rp. 40; Overhead Lainnya Rp. 190.

(D) Biaya modal:

Biaya akuisisi: Rs. 54.000; Nilai sisa pada akhir umur 5 tahun adalah Rp. 36.000.

Siapkan lembar biaya dan Pernyataan Kinerja yang menunjukkan:

(a) Biaya per hari dipertahankan

(b) Biaya per hari dioperasikan

(c) Biaya per kilometer

(d) Biaya per jam

(e) Biaya per ton-km komersial.

Penyelesaian:

Catatan:

Penyusutan dihitung dengan angsuran tetap adalah Rs. 300 sesuai perhitungan yang diberikan di bawah ini:

Biaya perolehan – Nilai sisa/Umur Aset pada tahun × 12 = Rs. (54.000 – 36.000)/ 5 × 12 = Rp. 300

Pernyataan Kinerja:

(a) Biaya per hari dipertahankan = Total biaya operasi/No. hari dipertahankan = Rs.2.700/30 hari = Rs. 90

(b) Biaya per kilometer = Total biaya operasi/Total kilometer yang ditempuh = Rs. 2.700/2.500 km = Rp. 108

(c) Biaya per hari dioperasikan = Total biaya operasi/No. hari beroperasi = Rp. 2.700/25 hari = Rp. 108

(d) Biaya per jam = Total biaya operasi/Total jam dioperasikan = Rs. 2.700/300 jam = Rp. 9

(e) Biaya per ton-km komersial. = Total biaya operasi/Total komersial ton-km = Rs. 2.700/5.000 km = = Re. 0,54

Catatan:

Perhitungan ton-km komersial pada Juli 2007

= Total ton-km yang dicakup per perjalanan × Total yang dibawa per perjalanan × Hari dioperasikan

= 50 km × 4 ton × 25 Hari = 5.000 ton-km

Jumlah perjalanan (satu perjalanan termasuk perjalanan pulang pergi)

= Total ton/ton per trip = 200 ton/4 ton = 50 trip

Oleh karena itu, km yang ditempuh per perjalanan = Total km/No. perjalanan

= 2.500 km/50 perjalanan = 50 km sekali perjalanan

2. Masalah Akuntansi Biaya pada Rekonsiliasi Akun Biaya (1 Masalah):

Masalah 1:

Diberikan di bawah ini adalah A/c Perdagangan dan Laba Rugi sebuah perusahaan untuk tahun yang berakhir pada tanggal 31 Maret 1998:

Perusahaan memproduksi unit standar.

Di Akun Biaya:

(a) Pengeluaran pabrik telah dialokasikan ke produksi sebesar 20% dari Biaya Utama.

(b) Admn. Biaya sebesar Rp. 6 per unit yang diproduksi, dan

(c) Beban penjualan sebesar Rp. 8 unit terjual.

Persiapkan Rekening Laba Rugi Perusahaan dan rekonsiliasi dengan laba yang diungkapkan oleh Rekening Keuangan.

Penyelesaian:

Catatan Kerja:

(a) Bahan = Rp. 27,40,000 – Rp. 64.000 = Rp. 26,76.000

(b) Upah = Rp. 15,10,000 – Rp. 36.000 = Rp. 14,74,000

(c) Pengeluaran pabrik = 20% dari Biaya Utama = (Rs. 26,76,000 + 14,74,000) × 20% = Rs. 8,30,000

(d) Admn. Biaya = 62.000 unit × Rs. 6 = Rp. 3,72,000

(e) Biaya penjualan = 60.000 unit × Rs. 8 = Rp. 4,80,000

(f) Stok akhir: [(26,76,000 + 14,74,000 + 8,30,000 + 3,72,000) ÷ 62,000] × 2,000 = Rs. 1,72,646.

3. Masalah Akuntansi Biaya pada Anggaran (3 Masalah):

Masalah 1:

Lookahed Ltd. memproduksi dan menjual satu produk. Kalender anggaran penjualan tahun 1987 per triwulan adalah sebagai berikut:

Kuartal I – 12.000 Jumlah unit yang akan dijual

Triwulan II – 15.000 Jumlah unit yang akan dijual

Kuartal III – 16.500 Jumlah unit yang akan dijual

Kuartal IV – 18.000 Jumlah unit yang akan dijual

Pada tahun 1987 diperkirakan dibuka dengan persediaan 4.000 unit produk jadi dan ditutup dengan persediaan 6.500 unit.

Produksi biasanya dijadwalkan untuk menyediakan dua pertiga dari permintaan penjualan kuartal saat ini ditambah sepertiga dari permintaan kuartal berikutnya. Jadi produksi mengantisipasi volume penjualan sekitar satu bulan.

Rincian biaya standar untuk satu unit produk adalah:

Bahan langsung 10 lbs. @ 50 paise per pon

Tenaga kerja langsung I jam 30 menit @ Rs. 4 per jam.

Biaya overhead variabel 1 jam 30 menit @ Rs. 2 per jam berdasarkan volume produksi yang dianggarkan sebesar 90.000 tenaga kerja langsung selama setahun.

(i) Susunlah Anggaran Produksi untuk tahun 1987 per triwulan yang menunjukkan jumlah unit yang akan diproduksi dan total biaya bahan baku langsung, tenaga kerja langsung, overhead variabel dan overhead tetap.

(ii) Jika harga jual per unit yang dianggarkan adalah Rp. 17, berapa laba yang dianggarkan untuk tahun ini secara keseluruhan?

(iii) Pada kuartal berapa tahun ini Perusahaan diperkirakan mencapai titik impas?

Penyelesaian:

Masalah 2:

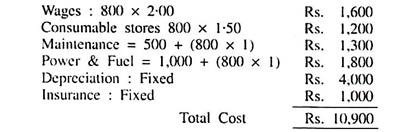

Anggaran bulanan untuk biaya overhead manufaktur yang menjadi perhatian untuk dua tingkat aktivitas adalah sebagai berikut:

Anda diharuskan untuk:

(i) Tunjukkan item mana yang tetap, variabel, dan semi-variabel.

(ii) Menyiapkan anggaran untuk kapasitas 80%; dan

(iii) Hitung total biaya, baik tetap maupun variabel, per unit output pada kapasitas 60%, 80% dan 100%.

Penyelesaian:

(i) Biaya Tetap:

Depresiasi Rp. 4.000

Asuransi Rp. 1.000

Biaya Variabel:

Upah = Rp. 1.200 ÷ 600 unit atau Rs. 2.000 ÷ 1.000 unit = Rs. 2,00 per unit.

Toko Barang Habis Pakai = Rp. 900 ÷ 600 unit atau Rs. 1.500 ÷ 1.000 unit = Rs. 1,50 per satuan.

Biaya Semi-variabel:

Variabel = Rp. 400 ÷ 400 satuan = Re. 1,00 per unit.

Tetap = Total jumlah (-) variabel.

= 1.600 – (600 × 1) = Rs. 1.000 tetap.

(i) Anggaran untuk kapasitas 80%:

Keluaran 800 unit.

Masalah 3:

Anggaran Induk:

Carryon Ltd. memproduksi dua produk, B dan T. Ini akan menyiapkan anggarannya untuk tahun yang berakhir 31 Desember 1988. Harapan untuk tahun 1988 meliputi:

(ii) Tenaga Kerja Langsung:

Tenaga kerja dibayar dengan tarif Rp. 2 per jam, 3 jam tenaga kerja langsung diperlukan untuk menghasilkan satu unit B dan 5 jam tenaga kerja diperlukan untuk satu unit T.

(iii) Overhead Pabrik:

Biaya overhead pabrik diperkirakan sebesar Rp. 33.750 termasuk Rs. 11.750 untuk penyusutan. Biaya overhead pabrik diserap berdasarkan jam tenaga kerja langsung.

(iv) Pekerjaan dalam Proses:

Ini dapat diabaikan dan dapat diabaikan (yaitu tidak membuka atau menutup saham).

(d) Biaya Administrasi:

Ini diperkirakan menjadi Rs. 11.625. Mereka dibebankan ke barang yang meninggalkan pekerjaan dalam proses dan memasuki stok barang jadi dan diserap sebagai persentase dari biaya pabrik.

(e) Overhead Penjualan dan Distribusi:

Ini diperkirakan menjadi Rs. 20.000. Mereka dibebankan pada harga pokok penjualan berdasarkan persentase harga jual.

(f) Penetapan Harga Saham:

Harga barang berdasarkan FIFO. Stok awal bahan baku adalah 2.000 Kg. dari P sebesar Rp. 0,50 (Rp 1.000) dan 2.000 Kg. dari Q sebesar Rp. 1 (Rp 2.000).

(g) Pajak atas laba tahun 1988 diperkirakan sebesar Rs. 30.000. Cerukan Bunga pada tahun 1988 diharapkan menjadi Rs. 595, Rp. 500 di antaranya akan dibayarkan selama kuartal ketiga tahun ini.

Anda diminta untuk menyiapkan anggaran berikut untuk tahun 1988 untuk Carryon Ltd. menggunakan metode penetapan biaya penyerapan:

(a) Anggaran penjualan

(b) Anggaran produksi (jumlah saja)

(c) Anggaran Bahan Langsung (penggunaan dan pembelian)

(d) Anggaran Tenaga Kerja Langsung

(e) Tingkat penyerapan overhead

(f) Anggaran persediaan penutup

(g) Anggaran harga pokok penjualan

(h) Laba & Rugi yang Dianggarkan A/c.

Penyelesaian:

(d) Anggaran Tenaga Kerja Langsung:

B 6.000 unit pada 3 jam = 18.000 jam. di Rs. 2 = Rp. 36.000.

T 900 unit pada 5 jam = 4.500 jam. di Rs. 2 = Rp. 9.000

(e) Tingkat penyerapan overhead:

(i) Biaya overhead pabrik yang dianggarkan sebesar Rp. 33.750

Jam tenaga kerja langsung yang dianggarkan 22.500

Tingkat penyerapan Overhead Tetap yang Dianggarkan 33.750 ÷ 22.500 = Rs. 1,50 per DLH

4. Masalah Akuntansi Biaya pada Biaya Marjinal (4 Masalah)

Masalah 1:

Industri Asia berspesialisasi dalam pembuatan motor berkapasitas kecil.

Struktur biaya motor adalah sebagai berikut:

Bahan – Rp. 50/-

Tenaga Kerja – Rs. 80/-

Biaya overhead variabel – 70% dari biaya tenaga kerja

Biaya tetap perusahaan berjumlah Rp. 2,40 lakh per tahun. Harga jual motor tersebut adalah Rp. 230 masing-masing.

(a) Tentukan jumlah motor yang harus diproduksi dan dijual dalam setahun untuk mencapai titik impas.

(b) Berapa banyak motor yang harus dibuat dan dijual untuk memperoleh keuntungan sebesar Rp. 1 lakh per tahun?

- Jika harga jual dikurangi dengan Rp. masing-masing 15, berapa motor yang harus dijual untuk mencapai titik impas?

Penyelesaian:

Masalah 2:

- Ltd. memberi Anda informasi berikut yang berkaitan dengan setengah tahun yang berakhir pada 30 Juni 1980:

Biaya tetap – Rp. 50.000

Nilai penjualan – Rp. 2,00,000

Untung – Rp. 50.000

Selama paruh kedua tahun yang sama, perusahaan memproyeksikan kerugian sebesar Rs. 10.000. Anda diharuskan untuk berolahraga:

(i) Rasio P/V, titik impas dan margin keamanan selama enam bulan yang berakhir pada tanggal 30 Juni 1980.

(ii) Perkiraan volume penjualan untuk semester kedua tahun ini dengan asumsi bahwa harga jual dan beban tetap juga tidak berubah di semester kedua tahun ini.

(iii) Titik impas dan marjin keamanan sepanjang tahun 1980.

Penyelesaian:

(i) Kontribusi = F + P = 50.000 + 50.000 = Rs. 1,00,000

Rasio P/V = C/S × 100 = 1,00,000/2,00,000 × 100 = 50%

BEP = Rasio F/P/V = 50.000/50% = Rs. 1,00,000

Margin of Safety = Penjualan – BEP = 2,00,000 – 1,00,000 = 1,00,000

(ii) Kontribusi = F + P atau F – Kerugian = 50.000 – 10.000 = Rs. 40.000.

C = S × rasio P/V

40.000 = S× 50%

S = 40.000/50% = Rp. 80.000 untuk semester kedua.

(iii) Untuk tahun penuh 1980:

Penjualan 2,00,000 + 80,000 = Rp. 2,80,000

Biaya tetap 50.000 + 50.000 = 1.00.000

Rasio P/V = 50% (Sama karena tidak ada perubahan harga jual)

BEP 1,00,000/50% = Rp. 2,00,000

Untung (50.000 – 10.000) = Rp. 40.000

Margin Keamanan 2,80,000 – 2,00,000 = Rs. 80.000 ATAU

Margin of Safety = Rasio P/PV + 40.000/50% = Rs. 80.000.

Masalah 3:

Berikut ini adalah angka-angka yang berkaitan dengan kinerja perusahaan pada tahun I dan II. Asumsikan bahwa (i) rasio biaya variabel terhadap penjualan dan (ii) biaya tetap sama untuk kedua tahun tersebut, pastikan:

(a) Rasio laba-volume

(b) Jumlah biaya tetap

(c) Titik impas dan

(d) Laba yang dianggarkan untuk tahun III, jika penjualan yang dianggarkan untuk tahun itu adalah Rp. 1 Crore.

Penyelesaian:

(a) Rasio P/V = Perubahan Laba/Perubahan Penjualan = 1.200/2000 × 100 = 60%

(b) Laba = (S × Rasio P/V) – F atau F = (S × Rasio P/V) – P = (90,00,000 × 60%) – 24,00,000 = 54,00,000 †“24.00.000 = Rp. 30,00,000 biaya tetap.

(c) BEP = Rasio F/PV = 30,00,000/60% = Rs. 50,00,000

(d) Anggaran Laba tahun berjalan III

Keuntungan = (S × rasio P/V) – F = (1,00,00,000 × 60%) – 30,00,000 = 60,00,000 – 30,00,000 = Rs. 30,00,000.

Masalah 4:

Angka-angka berikut tersedia dari catatan Venus Enterprises per 31 Maret:

Menghitung:

(a) Rasio P/V dan total biaya tetap.

(b) Tingkat impas penjualan.

- Penjualan yang diperlukan untuk memperoleh keuntungan sebesar Rp. 90 lakh.

(d) Laba atau rugi yang akan timbul jika penjualan sebesar Rp. 280 lakh.

Penyelesaian:

(a) Rasio P/V = Perubahan Laba/Perubahan Penjualan × 100 = 20 lakhs/50 lakh × 100 = 40% P = (S × Rasio P/V) – F

F = (S × Rasio P/V) – P = (200 lakh × 40%) – 50 lakh = 80 lakh – 50 lakh = Rs. 30 lakh (tahun 1989)

F = (150 × 40%) – 30 = 60 – 30 = Rs. 30 lakh (tahun 1988)

(b) BEP = Rasio F/PV = 30 Lakhs/40% = Rs. 75 lakh.

(c) Penjualan = Rasio F + P/PV = 30 lakh + 90 lakh/40% = 120 lakh/40% = Rs. Diperlukan 300 lakh penjualan untuk mendapatkan Untung Rs. 90 lakh.

(d) Keuntungan yang Diinginkan = (rasio S x P/V) – F

(280 lakh × 40%) – 30 lakh = 112 lakh – 30 lakh = Rs. 82 lakh.

5. Masalah Akuntansi Biaya pada Standard Costing (4 Masalah):

Masalah 1:

Data standar dan aktual berikut terkait dengan masalah produksi:

Standar:

Output standar adalah 80% dari input.

Aktual:

Bahan X : 600 Kg. @ 5.00

Bahan Y : 400 Kg. @ 4,50

Output aktual adalah 70% dari input, yaitu 700 Kg.

Anda diminta untuk menghitung Variasi Material.

Penyelesaian:

Masalah 2:

Polimer Cat Hindustan membuat ubin plastik dengan ukuran standar 6″ × 6″ × ½”. Dari informasi berikut, Anda diminta untuk menghitung semua varians biaya bahan langsung:

Campuran standar senyawa yang diperlukan untuk menghasilkan output ubin seluas 20.000 kaki persegi, setebal ½” adalah:

Selama sebulan delapan campuran diproses dan bahan yang sebenarnya dikonsumsi adalah:

Produksi aktual untuk bulan itu adalah 6,20,000 ubin.

Penyelesaian:

* SC yaitu Biaya standar dari satu unit keluaran:

Biaya standar satu campuran:

600 kg. × 0,90 + 400 Kg. × 0,65 + 500 Kg × 0,40 = Rs. 1.000

Masalah 3:

Dari informasi Orient Manufacturing Co. Ltd. berikut, tentukan varian biaya tenaga kerja.

Selisih Efisiensi Tenaga Kerja dan Selisih Tingkat Tenaga Kerja:

(i) Biaya tenaga kerja standar per unit produksi adalah Rs. 15.

(ii) Waktu yang diberikan per unit adalah 30 jam.

(iii) Selama bulan Maret 2004, 3.000 unit diproduksi dalam 75.000 jam.

(iv) Pembayaran upah aktual untuk bulan itu adalah Rs. 45.000.

Penyelesaian:

Kalau tidak:

LRV = L2 – L1 = 7.500 (A)

LEV = L 3 – L 2 = 7.500 (F)

LCV = L 3 – L 1 = NOL

Catatan:

Format di atas sama dengan yang diikuti dalam kasus analisis varian Material. Jika tidak ada campuran maka gambarlah tiga kolom dan jika ada campuran maka gambarlah empat kolom seperti varian bahan.

Kolom tambahan harus dibuat untuk jam kerja sebenarnya ketika ada informasi mengenai waktu menganggur.

Masalah 4:

Rincian berikut tersedia dari catatan ABC Ltd yang bergerak di bidang pembuatan Artikel ‘A’ selama seminggu.

Jam kerja standar dan tarif pembayaran per artikel ‘A’ adalah sebagai berikut:

Produksi sebenarnya adalah 1.000 unit artikel ‘A’ dengan jam kerja aktual dan tarif diberikan di bawah ini:

Dari kumpulan data di atas Anda diminta untuk menghitung:

(a) Varian Biaya Tenaga Kerja.

(b) Varian Tarif Tenaga Kerja.

(c) Varians Efisiensi Tenaga Kerja.

(d) Varian Campuran Tenaga Kerja.

Penyelesaian: