Apa itu Konsep Biaya Historis?

Biaya historis suatu aset mengacu pada harga saat pertama kali dibeli atau diperoleh. Dalam akuntansi, bisnis harus mencatat biaya akuisisi aktual untuk aset, kewajiban, dan ekuitas di neraca. Bahkan jika aset terapresiasi, harga asli suatu barang tidak berubah, dan karenanya berbeda dari nilai pasarnya saat ini.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Historis (wallstreetmojo.com)

Konsep biaya historis berbeda dari konsep nilai wajar, yang mencerminkan nilai pasar aset perusahaan saat ini. Penilaian aset dengan harga asli menghindari penilaian berlebihan di pasar yang dinamis dan merupakan cara yang baik untuk mengetahui pengeluaran modal Pengeluaran Modal Capex atau Pengeluaran Modal adalah pengeluaran total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti , peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut. Ini juga memudahkan bisnis untuk mengambil harga barang yang sebenarnya saat dibutuhkan dengan cepat.

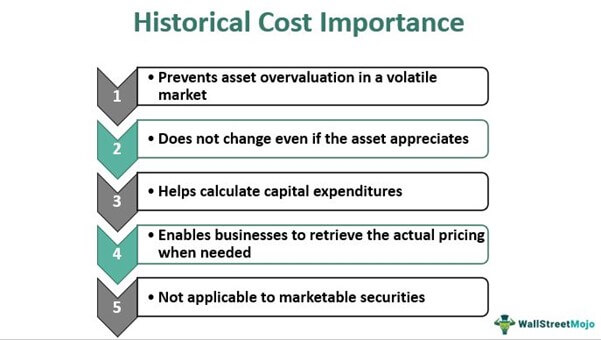

Takeaway kunci

- Biaya historis dalam akuntansi adalah harga aset, kewajiban, atau ekuitas yang dibeli atau diperoleh untuk pertama kali dan dicatat di neraca.

- Ini membantu menghindari penilaian berlebihan di pasar yang bergejolak dan merupakan alat yang berguna untuk menghitung pengeluaran modal. Ini juga memudahkan bisnis untuk mendapatkan harga barang saat dibutuhkan dengan cepat.

- Harga asli berbeda dari nilai wajar, yang menggambarkan aset perusahaan pada nilai pasar saat ini. Yang pertama tidak berubah meskipun asetnya terapresiasi, dan karenanya berbeda dari yang terakhir.

- Ini adalah konsep akuntansi konservatif yang menuntut beberapa penyesuaian dari waktu ke waktu.

Konsep Biaya Historis Dijelaskan

Prinsip biaya historis atau prinsip biayaPrinsip BiayaPrinsip Biaya adalah prinsip akuntansi yang mencatat aset pada biaya pembelian awal, yang menyiratkan bahwa perubahan nilai pasarnya tidak boleh memengaruhi representasinya di Neraca. baca lebih lanjut memberikan informasi tentang biaya asetAsetAset dalam akuntansi mengacu pada sumber daya organisasi yang memiliki nilai ekonomi tertentu dan memfasilitasi operasi bisnis, memenuhi pengeluaran, dan menghasilkan arus kas. Mereka menciptakan nilai perusahaan dan dicatat dalam neraca.baca lebih lanjut diperoleh di masa lalu. Dokumen penjualan dan pembelian biasanya mencerminkan harga asli suatu aset. Sesuai prinsip ini, neraca perusahaan Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca lebih lanjut harus mencerminkan semua aset, kewajiban, dan kepentingan ekuitasEquity InterestEquity Interest adalah persentase hak kepemilikan baik individu atau suatu perusahaan memegang pada satu perusahaan yang memberikan pemegang hak suara pada perusahaan tersebut. Mereka memiliki hak sisa atas manfaat ekonomi yang diperoleh dari bisnis atau realisasi dari aset. Baca lebih lanjut dengan harga pembelian aktual mereka, tidak peduli seberapa besar apresiasi mereka dari waktu ke waktu. Namun, mereka tidak terikat untuk melakukannya karena mereka dapat mempertahankan nilai aset saat ini dalam catatan akuntansi mereka. Membandingkan nilai aset saat ini dengan nilai aslinya mengungkapkan kinerja moneternya selama bertahun-tahun.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Historis (wallstreetmojo.com)

Biaya asli mungkin tidak selalu menunjukkan nilai wajar aset, membuat prinsip tidak berguna untuk memperkirakan perubahan nilai dari waktu ke waktu atau karena inflasiInflasiKenaikan harga barang dan jasa disebut sebagai inflasi. Salah satu ukuran inflasi adalah indeks harga konsumen (IHK). Tingkat inflasi = (CPIx+1–CPIx )/CPIx. Dimana CPIx adalah indeks harga konsumen tahun awal, CPIx+1 adalah indeks harga konsumen tahun berikutnya.baca lebih lanjut. Namun, seperti akuntansi konservatif, ini membantu mencegah penilaian aset yang berlebihan di pasar yang bergejolak. Oleh karena itu, prinsip biaya historis merupakan salah satu metode akuntansi utama untuk aset tetap. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut di bawah Amerika Serikat Prinsip Akuntansi yang Diterima Secara Umum (GAAP)Prinsip Akuntansi yang Diterima Secara Umum (GAAP)GAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut.

Harga asli dapat mencakup aset apa pun dan semua biaya yang terkait dengan perolehannya. Namun, tidak perlu dilaporkan dalam neraca dalam hal Surat Berharga Surat Berharga Surat Berharga merupakan aset likuid yang dapat segera dikonversi menjadi uang tunai dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut, yang dicatat dengan nilai wajarnya. Di sisi lain, aset tidak berwujud yang mengalami penurunan nilai Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. aset berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. read more dapat direkam dari sejarah ke nilai saat ini.

Penyesuaian Biaya Historis

Historis makna biaya mengikuti konsep akuntansi konservatifKonsep AkuntansiKonsep akuntansi adalah prinsip, asumsi, dan kondisi yang mengatur landasan akuntansi. Mereka memastikan bahwa akuntansi dilakukan sedemikian rupa sehingga laporan keuangan menyajikan pandangan yang benar dan adil. Baca lebih lanjut dan memerlukan beberapa modifikasi dari waktu ke waktu. Mengingat biaya keausan yang terkait dengan aset jangka panjang karena penggunaannya, harga asli aset tersebut diakui sebagai depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih banyak biaya. Sebagai akibat dari biaya penyusutan ini, nilai tercatat aset menurun selama masa manfaatnya Masa manfaat Masa manfaat adalah perkiraan jangka waktu dimana aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang memengaruhi profitabilitas dan nilai tercatat aset.baca lebih lanjut.

Menurut prinsip biaya yang disesuaikan dengan penyusutan ini, jika nilai aset mengalami penurunan nilai dan jatuh di bawah harga tercatatnya yang dikurangi, jumlah penurunan nilai dikenakan untuk membawa nilai tercatat tersebut ke biaya realisasi bersihnya.

Contoh

Misalkan sebuah perusahaan membeli gedung perkantoran senilai $5 juta 10 tahun yang lalu, dengan nilai pasar saat ini adalah $30 juta. Neracanya masih akan mencatat aset berwujud ini dengan harga asli $5 juta. Selisih antara harga akuisisi asli dan nilai pasar saat ini menggambarkan bagaimana gedung tersebut telah menjadi salah satu fasilitas komersial terbaik di kota karena lokasi yang lebih baik, transportasi, komunikasi, dll. Kenaikan harga gedung perkantoran menandakan bahwa masa depan nilai pasar cenderung meningkat, berpotensi menarik lebih banyak orang untuk menyewa atau membeli lantai yang berbeda sebagai gedung kantor mereka.

Nilai Wajar vs Biaya Historis

Biaya Historis dan Nilai Wajar Biaya Historis dan Nilai Wajar Perbedaan utama antara Biaya Historis dan Nilai Wajar adalah Biaya Historis mengacu pada harga sebenarnya yang dibayarkan untuk transaksi tersebut. Nilai wajar, di sisi lain, mengacu pada nilai pasar aset saat ini.Baca selengkapnya adalah dua frasa yang menjelaskan harga asli suatu objek dan naik turunnya seiring waktu. Yang pertama adalah harga beli aktual aset, seperti yang tercatat di neraca, sedangkan yang terakhir adalah nilai pasar aset saat ini.

Nilai wajar, juga dikenal sebagai praktik mark-to-market, berfluktuasi per perubahan pasar. Nilai pasar aset mewakili jumlah arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut yang dapat dihasilkan di masa mendatang melalui penjualan prospektif. Oleh karena itu, harga asli suatu barang dapat digunakan untuk mengukur dan mengevaluasi kinerja pasarnya. Jika harga asli tetap lebih tinggi dari nilai pasar, pasar bergerak ke bawah, dan sebaliknya.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu biaya historis?

Biaya historis mencerminkan harga aset yang diperoleh sebelumnya. Neraca perusahaan harus mencerminkan semua aset, kewajiban, dan ekuitas pada biaya ini, terlepas dari seberapa besar apresiasi mereka dari waktu ke waktu. Membandingkan nilai aset saat ini dengan harga aslinya menunjukkan bagaimana kinerjanya secara finansial dari waktu ke waktu. Akibatnya, ini berbeda dari pasar wajar, yang mencerminkan nilai aset saat ini.

Apa itu penyusutan biaya historis?

Harga historis aset jangka panjang dicatat sebagai biaya penyusutan karena biaya keausan yang timbul karena penggunaannya. Nilai aset yang dilaporkan menurun selama masa manfaatnya karena biaya penyusutan ini. Jika nilai aset turun di bawah harga tercatatnya yang dikurangi, jumlah penurunan nilai dinilai untuk memulihkan nilai tercatat tersebut hingga biaya realisasi bersihnya.

Mengapa biaya historis penting?

Biaya historis memudahkan bisnis untuk mengakses harga asli barang saat dibutuhkan dengan cepat. Di pasar yang bergejolak, ini mencegah penilaian yang berlebihan dan merupakan alat yang berguna untuk menilai pengeluaran modal. Selanjutnya, ketika nilai instrumen keuangan saat ini dibandingkan dengan harga aslinya, menentukan seberapa baik kinerjanya dari waktu ke waktu menjadi lebih mudah.

Artikel yang Direkomendasikan

Ini telah menjadi Panduan tentang apa itu Biaya Historis dalam Akuntansi. Berikut kami jelaskan konsep historical cost beserta pengertian, prinsip, & contohnya. Silakan lihat artikel berikut untuk mempelajari lebih lanjut –

- Biaya Historis vs Nilai Wajar

- Biaya Penggantian

- Biaya Backflush