Beberapa jenis strategi penetapan harga penting yang biasanya diadopsi oleh perusahaan adalah sebagai berikut:

1. Penetapan Harga Produk Baru:

Penetapan harga adalah keputusan manajerial yang krusial. Sebagian besar perusahaan tidak menghadapinya secara besar-besaran setiap hari. Namun ada kebutuhan untuk mengikuti pedoman tambahan tertentu dalam penetapan harga produk baru. Pemasaran produk baru menimbulkan masalah bagi perusahaan mana pun karena produk baru tidak memiliki informasi masa lalu.

Di sini perusahaan juga tidak dalam posisi untuk menentukan reaksi konsumen. Pertanyaannya, apa yang kita maksud dengan produk baru? Produk baru untuk tujuan kita akan mencakup produk asli, produk yang disempurnakan, produk yang dimodifikasi, dan merek baru yang dikembangkan perusahaan melalui upaya Litbangnya sendiri.

Saat menetapkan harga pertama, keputusannya jelas merupakan keputusan utama. Ketika perusahaan memperkenalkan produknya untuk pertama kali, seluruh masa depan sangat bergantung pada kesehatan keputusan penetapan harga awal. Manajemen puncak bertanggung jawab atas catatan keberhasilan produk baru.

Manajemen puncak harus menetapkan kriteria khusus untuk penerimaan ide produk baru terutama di perusahaan multidivisi besar di mana semua jenis proyek muncul sebagai favorit berbagai manajer. Selalu ada pesaing yang juga ingin memproduksinya sedini mungkin. Keputusan penetapan harga dianggap sangat penting ketika satu atau lebih pesaing mengubah harga atau produk mereka atau keduanya.

Terkadang, pesaing dapat memperkenalkan merek baru tanpa mengubah harga merek yang sudah ada. Jika merek baru dianggap bersaing dengan merek tertentu secara lebih efektif, maka perusahaan yang bersangkutan mungkin harus memikirkan kebijakan penetapan harganya sekali lagi.

Harga tetap untuk produk baru harus:

(i) Mendapatkan laba yang baik untuk perusahaan selama umur produk;

(ii) Memberikan kualitas yang lebih baik dengan harga yang lebih murah dan kecepatan yang lebih cepat dari pesaing;

(iii) Menghadapi kenaikan R & D, biaya produksi dan pemasaran dan

(iv) Memenuhi kriteria publik seperti keamanan konsumen dan kompatibilitas ekologis.

Perusahaan dapat memilih dua jenis strategi:

(A) Harga Skimming

(B) Harga Penetrasi

(A) Harga Skimming:

Skimming pricing dikenal dengan membebankan harga tinggi pada tahap awal. Hal ini dapat diikuti oleh perusahaan dengan membebankan harga skimming untuk produk baru pada tahap awal. Ketika permintaan tidak diketahui atau lebih tidak elastis pada tahap ini, pasar dibagi menjadi beberapa segmen berdasarkan tingkat elastisitas permintaan yang berbeda dari konsumen yang berbeda.

Ini adalah perangkat periode pendek untuk penetapan harga. Permintaan untuk produk baru cenderung kurang elastis pada harga pada tahap awal, yaitu, harga awal yang tinggi membantu “Skim the Cream†pasar yang relatif tidak sensitif terhadap harga.

Kebijakan ini ditunjukkan pada Gambar. 1, di mana produsen produk baru awalnya menentukan harga OP dan menjual jumlah OQ. Dengan demikian ia menerima laba abnormal KPMN. Di bawah kebijakan ini, konsumen dibedakan oleh produsen berdasarkan intensitas keinginan mereka terhadap suatu komoditas.

Misalnya, pada awalnya harga komputer, T.V, kalkulator elektronik, dll., sangat tinggi tetapi sekarang menurun setiap tahun. Harga awal yang tinggi bersama dengan pengeluaran promosi yang besar dapat digunakan untuk meluncurkan produk baru jika kondisinya sesuai.

Kondisi ini tercantum di bawah ini:

(i) Permintaan cenderung kurang elastis terhadap harga pada tahap awal dibandingkan tahap selanjutnya. Permintaan elastisitas silang harus sangat rendah.

(ii) Meluncurkan produk baru dengan harga tinggi merupakan alat yang efisien untuk memecah pasar menjadi segmen-segmen yang berbeda dalam elastisitas harga permintaan.

(iii) Ketika elastisitas permintaan tidak diketahui, harga perkenalan yang tinggi berfungsi sebagai harga penolakan selama tahap eksplorasi.

(iv) Harga awal yang tinggi membantu membiayai pengapungan produk. Pada tahap awal, biaya produksi dan pengaturan distribusi tinggi. Selain itu, penelitian dan investasi promosi harus dilakukan.

(B) Harga Penetrasi:

Penetrasi harga dikenal sebagai pengisian harga terendah untuk produk baru. Hal ini bertujuan untuk mempercepat penjualan, merebut pangsa pasar, memanfaatkan kapasitas penuh dan skala ekonomis dalam proses produktif dan menjauhkan pesaing dari pasar.

Kebijakan harga penetrasi dapat diadopsi dalam situasi berikut:

(i) Ada elastisitas harga permintaan yang sangat tinggi.

(ii) Ada penghematan biaya yang substansial karena peningkatan proses produksi.

(iii) Secara alami, produk dapat diterima oleh sebagian besar konsumen.

(iv) Tidak ada perlindungan paten yang kuat.

(v) Ada ancaman persaingan potensial sehingga pangsa pasar yang besar harus direbut dengan cepat.

Penetrasi harga adalah strategi penetapan harga jangka panjang dan harus diterapkan dengan sangat hati-hati. Penetrasi harga berhasil juga bila tidak ada pasar elit. Ketika sebuah perusahaan mengadopsi kebijakan harga penetrasi, penyesuaian harga sepanjang siklus hidup produk minimal. Karena kebijakan ini mencegah persaingan, ini juga disebut sebagai kebijakan harga ‘Tetap di luar’.

Harga penetrasi dijelaskan pada Gambar 2, dimana harga pasar adalah OP o , dan kuantitas yang diminta adalah OQ o . Sekarang produsen produk baru menetapkan harga kurang dari harga pasar yaitu OP 1 dan menjual OQ 1 lebih banyak. Jelas , ia memiliki potensi pasar yang luas.

Perbandingan antara harga skimming dan harga penetrasi adalah bahwa kebijakan harga skimming yang tinggi membutuhkan upaya promosi yang kuat dan mahal untuk mendukungnya, tetapi harga penetrasi yang rendah akan membutuhkan pengeluaran promosi yang rendah.

Tapi kebijakan itu tidak pantas di mana

(i) Total pasar diperkirakan akan tetap kecil, dan

(ii) Produk baru membutuhkan pemulihan modal dalam jangka waktu yang lama.

2. Beberapa Produk:

Teori penentuan harga tradisional didasarkan pada asumsi bahwa perusahaan menghasilkan satu produk yang homogen. Tetapi perusahaan biasanya memproduksi lebih dari satu produk. Ketika perusahaan memproduksi beberapa produk, manajer harus mempertimbangkan keterkaitan antara produk tersebut.

tersebut dapat berupa produk bersama atau multi produk. Produk bersama adalah produk yang inputnya umum dalam proses produktif. Multi-produk adalah penciptaan aktivitas lini produk dengan input independen tetapi biaya overhead umum. Penetapan harga multi-produk atau produk bersama membutuhkan sedikit kehati-hatian dan kehati-hatian.

Untuk mengembangkan kebijakan harga bagi perusahaan multiproduk, pertimbangan dasar tertentu yang terlibat dalam pengambilan keputusan adalah:

(i) Hubungan harga dan biaya dalam lini produk,

(ii) Hubungan permintaan dalam lini produk, dan

(iii) Perbedaan kompetitif.

Mereka dijelaskan sebagai berikut:

(i) Hubungan Harga dan Biaya:

Untuk mengembangkan kebijakan harga untuk produk apa pun, hubungan harga dan biaya adalah pertimbangan dasar. Kondisi biaya menentukan harga. Oleh karena itu, perkiraan biaya harus dibuat dengan benar. Meskipun perusahaan harus memulihkan biaya umumnya, harga setiap produk tidak perlu cukup tinggi untuk menutupi bagian biaya umum yang dibagi secara sewenang-wenang.

Penetapan harga yang tepat memang mensyaratkan, bagaimanapun, bahwa harga setidaknya menutupi biaya tambahan untuk memproduksi setiap barang. Incre mental cost adalah biaya tambahan yang tidak akan dikeluarkan jika produk tidak diproduksi. Selama harga suatu produk melebihi biaya inkrementalnya, perusahaan dapat meningkatkan laba total dengan memasok produk tersebut.

Oleh karena itu keputusan harus didasarkan pada evaluasi biaya tambahan. Harga yang menawarkan kontribusi maksimum atas biaya umumnya dapat diterima tetapi dalam kasus multi-produk, biaya tambahan menjadi lebih penting untuk membuat keputusan tersebut.

Serangkaian kebijakan harga alternatif harus dipertimbangkan dan mereka adalah:

(i) Harga multi-produk mungkin sebanding dengan biaya penuh. Harga ini dapat menghasilkan persentase margin keuntungan yang sama untuk semua produk. Jika biaya penuh untuk semua produk diasumsikan sama maka harga akan sama.

(ii) Penetapan harga untuk multi-produk mungkin sebanding dengan biaya tambahan.

(iii) Harga multi-produk dapat dinilai dengan mengacu pada margin kontribusinya secara proporsional dengan biaya konversi.

(iv) Harga multi-produk dapat ditetapkan secara berbeda dengan mempertimbangkan segmen pasar.

(v) Harga untuk multi-produk dapat ditetapkan sesuai siklus hidup produk dari masing-masing produk.

(ii) Keterkaitan Permintaan Multi-produk:

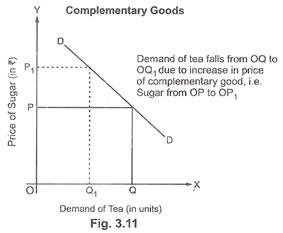

Hubungan permintaan muncul karena adanya persaingan dimana mereka menjadi barang substitusi atau barang komplementer. Penjualan satu produk dapat mempengaruhi penjualan produk lainnya. Elastisitas permintaan yang berbeda dari konsumen yang berbeda memungkinkan perusahaan untuk mengikuti kebijakan diskriminasi harga di segmen pasar yang berbeda. Dua produk dengan harga yang sama dapat saling menggantikan dengan elastisitas silang permintaan karena tingkat daya saing yang tinggi.

Dalam situasi seperti ini, penetapan harga multi-produk harus dilakukan sedemikian rupa sehingga pengembalian maksimum dapat diperoleh dari setiap segmen pasar dengan menjual produk maksimum. Permintaan antar-hubungan dalam kasus beberapa produk memperjelas bahwa kita harus memperhitungkan analisis menyeluruh dari efek total keputusan pada pendapatan perusahaan.

(iii) Perbedaan Kompetitif:

Poin penting lainnya harus dipertimbangkan untuk membuat keputusan harga, karena lini produk adalah penilaian tingkat daya saing. Penilaian semacam itu akan menentukan pangsa pasar untuk setiap produk. Suatu produk yang memiliki pangsa pasar yang besar dapat bertahan dengan makeup yang tinggi dan dapat berkontribusi menanggung kerugian.

Ada persaingan di antara beberapa penjual dari produk yang relatif homogen yang memiliki elastisitas permintaan silang yang cukup sehingga setiap penjual harus mempertimbangkan reaksi pesaing dalam keputusan penetapan harganya. Setiap produsen sebenarnya menyadari dampak bencana yang akan ditimbulkan oleh pengurangan harga yang diumumkan sendiri terhadap harga yang dikenakan oleh pesaing. Perusahaan juga harus menganalisis apakah pesaing bebas masuk ke pasar atau tidak.

Teknik Marjinal untuk Penetapan Harga Multi-produk:

Teknik marjinal untuk penetapan harga multiproduk didasarkan pada logika bahwa ketika perusahaan memiliki kapasitas cadangan, sumber daya teknis yang tidak terpakai, kemampuan dan kapabilitas manajerial dan organisasional, perusahaan memasuki produksi berbagai produk lain dengan penggunaan alternatif yang paling menguntungkan.

Produk secara teknis independen dalam proses produksi. Untuk memilih alternatif ini, perusahaan mempertimbangkan biaya marjinal dari setiap alternatif tersebut dan mengadopsi yang menawarkan margin lebih tinggi pada biaya melalui penjualan.

Karena setiap unit tambahan yang diproduksi memerlukan biaya tambahan serta menghasilkan pendapatan tambahan , logika maksimisasi keuntungan menekankan bahwa produksi harus distabilkan pada titik di mana MR hanya mencakup MC. ‘Biaya marjinal lebih akurat mencerminkan perubahan biaya yang dihasilkan dari keputusan. Penetapan harga marjinal lebih bermanfaat karena prevalensi perusahaan multiproduk.

Perusahaan harus memproduksi multi-produk ke tingkat di mana MR dari penjualan semua produk ini sama dengan MC. Jika MC lebih dari MR maka perusahaan harus berhenti memproduksi dan menjual salah satu produk yang menawarkan MR lebih kecil dari MC.

Penetapan Harga Beberapa Produk atau Produk Bersama:

Produk dapat dikaitkan dalam produksi maupun permintaan. Salah satu jenis saling ketergantungan produksi ada ketika barang diproduksi bersama dalam proporsi tetap. Proses memproduksi daging kambing dan kulit di rumah potong hewan adalah contoh yang baik dari proporsi tetap dalam produksi. Setiap bangkai menyediakan daging kambing dan kulit dalam jumlah tertentu.

Tidak banyak yang bisa dilakukan oleh rumah jagal untuk mengubah proporsi kedua produk tersebut. Ketika barang diproduksi dalam proporsi tetap, barang tersebut harus dianggap sebagai ‘paket produk’. Karena tidak ada cara untuk memproduksi satu bagian dari paket ini tanpa juga memproduksi bagian lainnya, tidak ada dasar konseptual untuk mengalokasikan total biaya produksi antara kedua barang tersebut.

Penetapan harga produk bersama dapat dijelaskan dalam dua keadaan yang berbeda:

(i) Ketika ada proporsi produk yang tetap.

(ii) Ketika ada proporsi produk yang bervariasi.

(i) Produk Gabungan dengan Proporsi Tetap:

Dalam kasus produk bersama dengan proporsi kuantitas tetap, tidak ada kemungkinan untuk meningkatkan satu dengan mengorbankan yang lain. Dalam situasi ini, biayanya bersifat gabungan dan tidak dapat dinaikkan dengan mengorbankan pihak lain. Dalam situasi ini, biayanya bersifat gabungan dan tidak dapat dialokasikan ke setiap produk dengan basis yang masuk akal. Meskipun kedua barang diproduksi bersama, permintaan mereka independen.

Namun, ada kurva biaya marjinal tunggal untuk kedua produk. Ini mencerminkan proporsi produksi yang tetap, yaitu biaya marjinal adalah biaya untuk memasok satu unit lagi dari paket produk. Jika barang diproduksi secara bersama-sama seperti dalam kasus daging kambing dan kulit, keputusan penetapan harga harus mempertimbangkan saling ketergantungan ini.

Gambar 3 menunjukkan bagaimana harga dan jumlah yang memaksimalkan laba ditentukan. P M dan P H mewakili harga yang paling menguntungkan untuk produk bersama. Angka tersebut membawa asumsi bahwa setiap produk diproduksi dalam proporsi tetap karena titik output untuk keduanya adalah satu dan sama sedangkan kurva permintaan dan pendapatan marjinal mereka terpisah untuk pasar berbeda yang ada untuk mereka. MR M dan MR H masing-masing adalah kurva pendapatan marjinal untuk daging kambing dan kulit. Tetapi ketika hewan tambahan diproses di rumah potong hewan, baik daging kambing maupun kulit menjadi tersedia untuk dijual. Oleh karena itu, pendapatan marjinal yang terkait dengan penjualan satu unit paket produk adalah jumlah dari pendapatan marjinal.

Jumlah ini diwakili oleh garis MR T . MR T ditentukan dengan menjumlahkan MR M dan MR T , untuk setiap tingkat output. Secara grafis, ini adalah jumlah vertikal dari kurva pendapatan marjinal dari kedua produk. Output yang memaksimumkan keuntungan Q O ditentukan oleh perpotongan kurva MR T dan MC pada titik E dengan harga daging kambing OP M dan kulit OP H .

(ii) Produk Gabungan dengan Proporsi Variabel:

Penetapan harga produk bersama yang dapat diproduksi dengan proporsi variabel menghadirkan analisis harga, biaya, dan output yang menarik. Ketika perusahaan dapat memproduksi produk gabungan dalam proporsi yang berbeda, biaya total harus dibagi di antara produk yang berbeda karena tidak mungkin ada kurva biaya marjinal makhluk.

Gambar 4 mengilustrasikan metode penetapan harga beberapa produk dengan proporsi variabel dimana tiga hal utama yang harus diperhatikan:

(i) Kurva kemungkinan produksi cekung ke titik asal menunjukkan kemampuan beradaptasi yang tidak sempurna dari sumber daya produktif dalam menghasilkan produk A dan B. Dengan kata lain, ini menunjukkan jumlah A dan Ð’ yang dapat diproduksi dengan biaya total yang sama. Ini adalah kurva isocost yang diberi label sebagai TC pada gambar.

(ii) Garis iso-pendapatan menentukan harga yang diterima perusahaan untuk dua produk terlepas dari kombinasi keluarannya. Mereka ditampilkan sebagai TR pada gambar.

(iii) Kombinasi terbaik adalah titik singgung kurva isocost dan garis iso-pendapatan untuk produksi optimal dan maksimalisasi pendapatan penjualan atau laba.

Dengan demikian kombinasi output optimal berada pada titik di mana garis iso-pendapatan bersinggungan dengan kurva isocost. Kombinasi optimal dapat kita temukan dengan membandingkan tingkat keuntungan pada setiap titik singgung dan memilih titik dengan tingkat keuntungan tertinggi, dengan harga produk tetap.

Misalkan sebuah perusahaan memproduksi dan menjual dua produk A dan B, mengingat harganya. Setiap kurva isocost, TC, menunjukkan jumlah produk yang dapat diproduksi dengan biaya yang sama. Setiap baris iso-pendapatan menunjukkan kombinasi output A dan Ð’ yang menghasilkan pendapatan yang sama.

Masalah yang dihadapi perusahaan adalah menentukan output dari produk bersama A dan B. Untuk menyelesaikannya, mari kita mulai dengan kombinasi output di mana garis iso-pendapatan tidak bersinggungan dengan kurva iso-biaya. Mari kita ambil titik seperti P pada gambar. Ini tidak dapat menjadi kombinasi output yang optimal karena dimungkinkan untuk meningkatkan pendapatan tanpa mengubah biaya dengan berpindah ke titik R pada kurva isocost yang sama di mana garis iso-pendapatan bersinggungan dengan kurva isocost.

Selain itu, perusahaan harus mempertimbangkan output optimal maksimisasi keuntungan dari kombinasi produk A dan Ð’. Untuk ini, ia membandingkan tingkat keuntungan di setiap titik singgung dan memilih titik di mana tingkat keuntungannya paling tinggi. Pada gambar, ada empat titik singgung K , R ,S dan T sesuai dengan tingkat keuntungan  = Rs 2 crore,

= Rs 2 crore,  = Rs, 4 crore,

= Rs, 4 crore,  = Rs 6 crore dan

= Rs 6 crore dan  = Rs 4 crore.

= Rs 4 crore.

Jelas dari penjelasan di atas bahwa perusahaan akan memilih kombinasi output optimal pada titik S di mana ia memproduksi dan menjual OA 3 unit produk A dan OB 3 unit produk Ð’ dan menghasilkan laba tertinggi Rs. 6 crore. Ia tidak dapat berproduksi pada titik kombinasi keluaran T yang lebih tinggi dibandingkan dengan S karena tingkat keuntungannya akan turun menjadi Rs 4 crore.

3. Penetapan Harga Lini Produk:

Penetapan harga lini produk merupakan masalah praktis yang penting bagi sebagian besar perusahaan industri modern. Karena hampir setiap perusahaan membuat beberapa produk terkait, penetapan harga lini produk merupakan fase penting dari kebijakan harga. Penetapan harga lini produk mengacu pada penentuan harga masing-masing produk yang membentuk unit paket output.

Dari sudut pandang manajemen, sebuah perusahaan modern biasanya menghasilkan berbagai model, gaya, atau ukuran keluaran yang masing-masing dapat dianggap sebagai produk terpisah. Meskipun penetapan harga lini produk memerlukan konsep ekonomi yang sama dengan yang digunakan untuk penetapan harga produk tunggal, analisisnya menjadi rumit, namun, oleh eksternalitas permintaan dan produksi yang muncul karena substitusi atau saling melengkapi antara produk pada permintaan atau sisi produksi.

Masalah penetapan harga lini produk adalah menemukan hubungan yang tepat di antara harga anggota kelompok produk. Penetapan harga lini produk dapat mencakup perbedaan penggunaan (mis., susu cair vs. susu keju), perbedaan musiman (mis., film spesial pagi hari), dan perbedaan siklus gaya.

Ini semua adalah fase penetapan harga lini produk. Analisis kami tentang harga lini produk dibagi menjadi dua bagian, yang pertama menetapkan pendekatan umum, untuk masalah – , dan yang kedua menerapkan pendekatan ini untuk beberapa kasus tertentu.

Pendekatan umum:

Kami membahas, di bagian ini, masalah mengeksplorasi hubungan permintaan dan perbedaan kompetitif dan membuat dan menggunakan perkiraan biaya untuk harga produk terkait.

Kebijakan Alternatif Hubungan Harga:

Pendekatan logis untuk penetapan harga lini produk dimulai dengan gambaran tentang jenis kebijakan alternatif mengenai hubungan di antara harga anggota lini produk.

Mari kita periksa beberapa pola sistematis di bawah ini:

(i) Harga yang Sebanding dengan Biaya Penuh:

Harga yang sebanding dengan biaya penuh, yaitu yang menghasilkan persentase margin laba bersih yang sama untuk semua produk. Berikut biaya ditambah harga diikuti.

(ii) Harga yang Sebanding dengan Biaya Inkremental:

Harga yang sebanding dengan biaya tambahan yaitu, yang menghasilkan margin kontribusi persentase yang sama atas biaya tambahan untuk semua produk. Biaya tambahan adalah biaya tambahan dari unit yang ditambahkan.

(iii) Harga dengan Margin Keuntungan yang Sebanding dengan Biaya Konversi:

Harga dengan margin keuntungan yang sebanding dengan biaya konversi, yaitu tidak memperhitungkan biaya bahan yang dibeli. Biaya konversi mengacu pada biaya yang dikeluarkan untuk mengubah bahan baku menjadi produk jadi.

(iv) Harga yang menghasilkan Margin Kontribusi yang bergantung pada Elastisitas Permintaan:

Pembeli dengan pendapatan tinggi biasanya kurang peka terhadap harga dibandingkan dengan mereka yang membentuk pasar massal dan seringkali menguntungkan untuk menempatkan margin keuntungan yang lebih tinggi sebagai produk untuk pasar kelas mewah daripada pasar massal yang kasar dan jatuh.

(v) Harga yang secara sistematis terkait dengan Tahapan Pasar dan Pengembangan Kompetitif Anggota Perorangan Lini Produk:

Banyak produk melewati siklus hidup. Kebijakan penetapan harga lini produk yang secara khusus mengakui bahwa berbagai produk perusahaan berada pada tahap yang berbeda dalam siklus hidup mereka dan karenanya menghadapi penerimaan pasar yang berbeda dan intensitas persaingan memiliki banyak hal untuk menguasainya. Metode ini menekankan bahwa perusahaan harus membebankan harga tinggi untuk produk-produk dalam lini yang berada dalam tahap perintisan dan harga tetap rendah untuk produk-produk dalam tahap kedewasaan.

Perbedaan Kompetitif:

Analisis persaingan seringkali merupakan fase penting dari penetapan harga lini produk karena perbedaan penjualan kompetitif di antara produk memerlukan perbedaan margin keuntungan atau margin distribusi. Meskipun tidak mungkin untuk mengukur aspek yang relevan dari perbedaan kompetitif antar produk. Perbedaan dalam kondisi kompetitif bergantung pada bagian perusahaan dari setiap produk di pasar. Di sini dua aspek persaingan, yang ada dan potensial, harus dipertimbangkan.

Persaingan yang ada dapat diukur secara tidak langsung melalui beberapa gejalanya:

(i) Jumlah pesaing,

(ii) Pangsa pasar, dan

(iii) Tingkat kesamaan produk pesaing.

Secara umum, semakin sedikit penjual yang bersaing, semakin tinggi marginnya, selain dari dimensi persaingan lainnya. Sebuah produk dengan pangsa pasar yang dominan dapat memiliki mark-up yang lebih tinggi karena dianggap memiliki keunggulan kompetitif. Tingkat kemiripan produk pesaing menunjukkan bahwa produk yang berbeda atau unik dapat memiliki harga yang lebih tinggi.

Persaingan potensial dapat menggunakan indeks seperti:

(i) Insentif untuk entri yang kompetitif,

(ii) Hambatan paten,

(iii) Hambatan finansial, dan

(iv) Hambatan teknologi.

Keuntungan yang ada dari perusahaan adalah indeks masuknya perusahaan lain. Laba yang lebih tinggi akan menarik perusahaan lain. Hambatan paten untuk persaingan di masa depan bergantung pada kemampuan untuk memulai proses produksi. Hambatan keuangan dapat diukur dengan menebak berapa banyak uang yang dibutuhkan untuk mengembangkan produk kompetitif dan menjualnya. Hambatan teknis serupa dengan hambatan paten.

Perkiraan Biaya:

Biaya harus dominan jika bukan satu-satunya pertimbangan dalam menentukan hubungan harga dalam lini produk. Perkiraan biaya sangat diperlukan untuk analisis yang akurat dari hampir setiap jenis masalah penetapan harga. Estimasi biaya diperlukan dalam penetapan harga lini produk untuk memproyeksikan secara kasar pengaruh terhadap keuntungan dari struktur harga yang berbeda.

Masalah Spesifik:

Dimensi lain yang harus diperhatikan dalam filosofi penetapan harga lini produk adalah:

(i) Penetapan harga produk yang ukurannya berbeda

(ii) Penetapan harga produk yang berbeda kualitasnya

(iii) Harga jimat

(iv) Penetapan harga desain khusus

(v) Perbedaan harga faktor beban

(vi) Jalur perbaikan harga

(vii) Penetapan harga sewa dan lisensi

Mereka dijelaskan sebagai berikut:

(i) Harga Produk yang berbeda dalam Ukuran:

Intensitas persaingan seringkali bervariasi dengan ukuran. Peran logis untuk ukuran sebagai kriteria penetapan harga adalah sebagai ukuran nilai pembeli. Dalam memilih pola hubungan harga dengan ukuran, banyak tergantung pada apakah pembeli pada umumnya memiliki kebebasan untuk mengganti satu ukuran produk dengan ukuran lainnya. Contoh terbaik masalah penetapan harga perbedaan ukuran diberikan dengan mengacu pada tarif iklan halaman pecahan di surat kabar.

(ii) Penetapan Harga Produk yang berbeda dalam Kualitas:

Keputusan penetapan harga di sini terutama bergantung pada tujuan strategis untuk memiliki produk yang berbeda kualitasnya. Terkadang tujuan barang berkualitas tinggi adalah untuk membawa prestise ke seluruh lini. Perusahaan juga dapat menghasilkan produk dengan kualitas lebih rendah untuk bersaing dengan produk dengan harga rendah di pasar. Produk berkualitas rendah diperkenalkan dengan harga rendah untuk menghadapi persaingan.

(iii) Harga Jimat:

Teori harga pesona didasarkan pada psikologi konsumen bahwa harga berakhir dengan angka ganjil misalnya Rs. 4,95 dan Rs. 9,95 memiliki pengaruh yang lebih besar daripada harga ganjil atau genap seperti Rs. 5 dan Rs.10. Ini adalah titik kontroversi dan penelitian empiris, namun tidak memungkinkan jawaban yang konklusif. Iklan surat kabar didominasi oleh harga yang diakhiri dengan angka ganjil. Penjelasan lain adalah bahwa angka ganjil menyampaikan pengertian diskon atau tawar-menawar.

(vi) Harga Desain Khusus:

Penetapan harga desain khusus adalah praktik umum untuk memperkirakan biaya penuh normal, lalu menambahkan persentase tetap ke biaya untuk menunjukkan keuntungan yang wajar atau yang diinginkan. Keputusan harga sebagai pesanan khusus benar-benar merupakan keputusan apakah akan memproduksi produk sama sekali atau tidak. Di sini biaya memainkan peran khusus dalam penetapan harga pesanan khusus. Basis penting untuk penetapan harga pesanan khusus adalah penilai yang baik dalam memperkirakan secara akurat biaya produk asing di masa depan.

(v) Perbedaan Harga Faktor Beban:

Di sini perusahaan membebankan harga yang berbeda pada waktu yang berbeda untuk produk atau jasa yang sama untuk meningkatkan faktor beban penjual memiliki potensi keuntungan yang penting bagi banyak produsen. Perbedaan harga faktor beban seperti itu adalah bagian dari teori penetapan harga beban puncak.

Contoh perbedaan harga faktor beban adalah di luar tarif puncak untuk energi listrik, film pagi, diskon musim panas untuk pakaian musim dingin, dll. Tidak perlu untuk produk yang sama pada periode yang berbeda. Analisis permintaan, biaya dan persaingan harus masuk ke dalam pertimbangan ini.

(vi) Harga Suku Cadang Perbaikan:

Semua produsen barang tahan lama menghadapi masalah penetapan harga suku cadang atau suku cadang. Beberapa perusahaan bahkan mengalami penerimaan penjualan yang lebih tinggi dari produksi suku cadang daripada dari peralatan baru. Penetapan harga suku cadang memiliki unsur monopoli. Kekuatan monopoli ini selalu dibatasi oleh persaingan dalam berbagai bentuk.

Penetapan harga suku cadang tidak boleh dikaitkan dengan biaya rata-rata relatif atau berat relatif. Bagian yang sudah tersedia harus dijual dengan harga yang relatif rendah. Suku cadang yang dapat dibangun kembali atau dibuat sendiri oleh pembeli, bagi mereka harga harus rendah.

(vii) Harga Sewa dan Lisensi:

Lisensi royalti dan penyewaan barang modal dan paten mencerminkan penerapan penetapan harga segmentasi pasar. Harga seragam tidak dapat dibebankan. Harga yang dikenakan pada ini terkait erat dengan manfaat yang diterima perusahaan. Praktek penetapan harga ini menuai penjual-bagian dari keuntungan pengguna yang paling menguntungkan.

Manfaat ditentukan oleh tujuan perolehan peralatan, tingkat pemanfaatan, efisiensi alternatif, dan sebagainya. Sejauh menyangkut harga royalti, tidak perlu mempertimbangkan biaya pengembangan yang dikeluarkan untuk membuat peralatan.

4. Penetapan Harga Selama Siklus Hidup Produk:

Siklus dimulai dengan penemuan produk baru. Inovasi produk baru dan degenerasinya menjadi produk umum disebut sebagai siklus hidup suatu produk. Ini adalah konsep penting dalam pemasaran yang memberikan wawasan tentang dinamika persaingan produk. Siklus hidup suatu produk menggambarkan tahapan yang berbeda dalam sejarah penjualan suatu produk.

Sesuai dengan tahapan ini adalah peluang dan masalah yang berbeda sehubungan dengan strategi pasar dan potensi keuntungan. Dengan mengidentifikasi stag dimana suatu produk berada, atau mungkin menuju, perusahaan dapat merumuskan rencana pemasaran yang lebih baik. Gambar 5 menggambarkan siklus hidup suatu produk.

Setiap produk bergerak melalui siklus hidup yang memiliki lima fase seperti yang ditunjukkan pada gambar dan mereka adalah:

(i) Pendahuluan:

Ini adalah tahap pertama dalam siklus hidup suatu produk. Ini adalah tahap fant. Produk adalah produk baru. Produk dipasarkan, kesadaran dan penerimaan minimal. Ada biaya promosi yang tinggi. Oleh karena itu, keuntungan mungkin rendah. Perusahaan dapat menggunakan dua jenis kebijakan harga, yaitu kebijakan harga skimming atau kebijakan harga sentralisasi pada tahap ini.

(ii) Pertumbuhan:

Pada tahap ini, suatu produk memperoleh penerimaan dari pihak konsumen dan pengusaha. Produk mulai menghasilkan penjualan yang cepat karena efek kumulatif dari promosi perkenalan , pekerjaan distribusi atau pengaruh mulut. Produk memenuhi pasar. Untuk tujuan penetapan harga, tidak banyak perbedaan antara tahap pertumbuhan dan tahap kedewasaan.’

(iii) Jatuh Tempo:

Pada tahap ini, persaingan tajam meningkat. Pertumbuhan penjualan terus berlanjut, namun pada tingkat yang menurun, karena menurunnya jumlah pelanggan potensial. Pesaing memilih harga mark-down. Biaya tambahan terlibat dalam modifikasi dan peningkatan produk, sehingga margin laba turun. Periode ini berguna karena memberikan sinyal untuk berhati-hati dalam kebijakan penetapan harga.

(iv) Kejenuhan:

Pada tahap ini, penjualan berada di puncak dan peningkatan lebih lanjut tidak mungkin dilakukan. Permintaan produk stabil.