Definisi Akuntansi Nilai Wajar

Akuntansi nilai wajar adalah proses mempertahankan item dalam Laporan Keuangan dalam penilaiannya saat ini yang merupakan nilai Wajar. Mekanisme mark to market diterapkan pada periode tertentu untuk mengubah nilai item dalam laporan keuangan dan menunjukkannya sebagai Nilai Wajarnya di pasar. Ketika item tertentu ditampilkan dalam nilai Wajar, keuntungan/kerugian reguler yang belum direalisasi ditampilkan dalam laporan Laba Rugi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Nilai Wajar (wallstreetmojo.com)

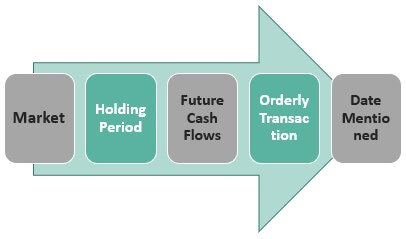

Karakteristik

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Nilai Wajar (wallstreetmojo.com)

#1 – Pasar

Perubahan nilai Wajar tergantung pada pasar secara keseluruhan; jika item tertentu dijual dengan harga yang berbeda dari nilai wajarnya, maka nilai wajar item tersebut tidak berubah karena transaksi tersebut. Nilai wajar ditentukan oleh pasar, jadi secara keseluruhan, seberapa banyak setiap orang siap membayar untuk barang tertentu.

#2 – Periode Penahanan

Nilai wajar ditentukan saat pemegang barang tidak terburu-buru untuk menjual sekuritas. Namun, saat terburu-buru, pemegangnya mungkin siap untuk menjual barang tersebut dengan harga diskon. Jadi akuntansi nilai wajar mengasumsikan bahwa nilai wajar ditentukan oleh orang yang siap untuk menyimpan barang tersebut untuk waktu yang lama.

#3 – Arus Kas Masa Depan

Nilai wajar aset akan ditentukan berdasarkan nilai sekarang dari semua arus kas masa depan Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut yang akan dihasilkan aset. Jadi karakteristik ini membantu dalam penetapan harga aset yang netral.

#4 – Transaksi Teratur

Transaksi harus terjadi di pasar publik di mana setiap orang dapat melihat perdagangan dan berpartisipasi. Transaksi di dalam pintu tertutup tidak akan dipanggil untuk penetapan harga Nilai Wajar. Jadi dalam Fair Value Pricing, tidak boleh ada faktor luar yang mempengaruhi harga.

#5 – Tanggal Disebutkan

Nilai wajar selalu dihitung berdiri pada tanggal tertentu. Jadi setiap hari, nilai wajar dapat berubah karena kondisi pasar tidak stagnan.

Contoh Akuntansi Nilai Wajar

Contoh 1

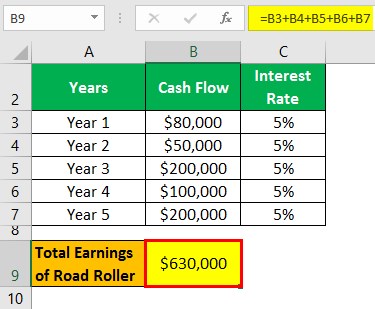

Pak X berencana membeli Road Roller. Penghasilan dari Road Roller tahun bijaksana disebutkan di bawah ini –

- Tahun 1: $80.000

- Tahun 2: $50.000

- Tahun 3: $200.000

- Tahun 4: $100.000

- Tahun 5: $200.000

Tingkat bunga yang berjalan di pasar adalah 5%. Umur Roller adalah lima tahun. Hitunglah nilai wajar aset tersebut

Larutan

Nilai Wajar aset harus menjadi kapasitasnya untuk memperoleh pengembalian sepanjang umurnya setelah penyesuaian suku bunga.

Langkah #1 – Penghasilan Total Penggiling Jalan

- = Rp80.000 + Rp50.000 + Rp200.000 + Rp100.000 + Rp200.000

- = $630.000

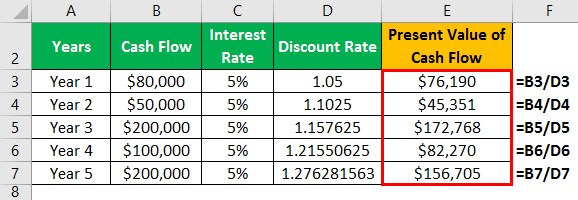

Langkah #2 – Hitung Nilai Sekarang dari Arus Kas Masa Depan

Bawa semua pembayaran yang akan Anda terima di masa depan ke tahun 0. Jadi, diskon arus kas dengan tingkat bunga yang berlaku di pasar.

- Tahun 1 – Present ValuePresent ValuePresent Value (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu.baca lebih lanjut Arus Kas $80.000 = 80.000 / 1,05 = 76.190

- Tahun 2 – Nilai Sekarang Arus Kas $50,000 = 50,000 / (1.05)^ 2 = 45,351

- Tahun 3 – Nilai Sekarang Arus Kas $200,000 = 200,000 / (1.05)^3 = 172,768

- Tahun 4 – Nilai Sekarang Arus Kas $100,000 = 100,000 / (1.05)^ 4 = 82,270

- Tahun 5 – Nilai Sekarang Arus Kas $200,000 = 200,000 / (1.05)^5 = 156,705

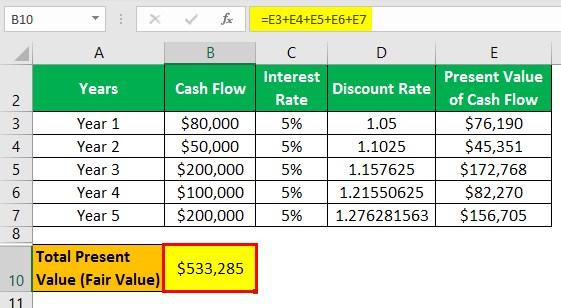

Perhitungan Total Present Value

- = 76.910 + 45.351 + 172.768 + 82.270 + 156.705

- Total Nilai Sekarang (Nilai Wajar) = $533,285

Jadi Tn. X harus mencatat $533.285 sebagai nilai aset di sisi aset Neraca.

Contoh #2

Tuan Y membeli kontrak derivatif Kontrak Derivatif Kontrak Derivatif adalah kontrak formal yang diadakan antara dua pihak, satu Pembeli dan Penjual lainnya, yang bertindak sebagai Rekanan satu sama lain, dan melibatkan transaksi fisik aset dasar di masa depan atau pembayaran finansial oleh satu pihak ke pihak lain berdasarkan peristiwa masa depan tertentu dari aset dasar. Dengan kata lain, nilai Kontrak Derivatif berasal dari aset dasar yang menjadi dasar Kontrak. baca selengkapnya di $100.000 pada November 2019. Kontrak tersebut berlaku selama tiga bulan. Tahun pembukuan dimulai pada bulan Januari. Pada akhir Desember, nilai kontrak adalah $90.000. Bagaimana Tn. Y akan menunjukkan perubahan ini jika dia mengikuti akuntansi nilai Wajar?

Larutan

Karena Tn. Y mengikuti akuntansi Nilai Wajar, dia harus menandai pasar pada akhir tahun keuangan. Pada akhir tahun, Nilai Wajar kontrak lebih kecil dari yang tertera di Neraca. Jadi Mr. Setelah aset dijual, perusahaan menyadari keuntungan atau kerugian yang dihasilkan dari pelepasan tersebut. Baca lebih lanjut $10.000 dalam Laporan Laba Rugi dan harus mengurangi nilai kontrak di neraca sebesar $10.000.

November 2019

Dalam Neraca – Kontrak $100.000

Januari 2020

Dalam Neraca – Kontrak $90.000

Dalam Laporan Laba Rugi = Kerugian yang Belum Direalisasi $10.000

Akuntansi Nilai Wajar vs Akuntansi Biaya Historis

- Akuntansi Nilai Wajar adalah bentuk akuntansi yang paling tidak memihak dan diterima oleh standar akuntansi modern. Akuntansi Historis didasarkan pada harga historis dan digunakan oleh standar akuntansi sebelumnya.

- Akuntansi nilai wajar membawa volatilitas dalam Laporan AkuntansiLaporan AkuntansiLaporan akuntansi atau pernyataan akun mengacu pada dokumen yang meringkas rincian keuangan akun selama periode tertentu. Contoh laporan akuntansi adalah laporan rekening bank. Laporan rekening bank mencerminkan sumber dan jumlah setiap transaksi dalam periode yang dipilih. Pernyataan akuntansi yang berbeda melayani tujuan lain, tetapi semuanya bertindak sebagai bukti tertulis yang membantu menyelesaikan perselisihan. Baca lebih lanjut seperti Neraca dan Laba Rugi karena laba/rugi ditandai setelah setiap periode. Sebaliknya, akuntansi Historis menjaga Neraca dan Laba/Rugi tetap stabil karena tidak ada mark to marketMark To MarketMarking to market (MTM) adalah konsep pencatatan akun, yaitu aset dan kewajiban pada nilai wajarnya atau pada saat ini harga pasar, yang bervariasi dengan waktu daripada biaya historis. Ini membantu untuk mewakili kondisi keuangan perusahaan yang sebenarnya. Baca lebih lanjut dan nilai yang ditunjukkan dalam laporan tetap tetap.

- Akuntansi Nilai Wajar Membuat Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Lebih realistis lagi seperti harga yang ditampilkan di neraca, sedangkan akuntansi Biaya Historis adalah penetapan harga basi. Nilai yang ditunjukkan dalam Laporan Keuangan di bawah akuntansi ini tidak dapat dipercaya. Di bawah akuntansi historis, nilai pembelian tetap konstan terlepas dari harga aktualnya di pasar.

Keuntungan dan kerugian

Keuntungan

- Akuntansi nilai wajar mencerminkan harga saat ini dari pos-pos di neraca Pos-pos di Neraca Aset seperti kas, persediaan, piutang, investasi, biaya dibayar di muka, dan aset tetap; kewajiban seperti hutang jangka panjang, hutang jangka pendek, Hutang, dan sebagainya semuanya termasuk dalam neraca.baca lebih lanjut. Jadi Neraca sangat diperbarui dan mengungkapkan gambaran sebenarnya dari entitas tersebut.

- Nilai pasar reguler membantu pemangku kepentingan mendapatkan gambaran laba/rugi aktual karena keuntungan/kerugian yang belum direalisasi ditandai di bawah sistem ini.

- Karena nilai Wajar digunakan, manajemen tidak dapat bermain dengan penetapan harga, dan auditor dapat dengan mudah memeriksa harga.

Kekurangan

- Penentuan nilai wajar terkadang menyakitkan. Jika terlalu banyak pembeli dan penjual tidak tersedia, maka penentuan Nilai Wajar menjadi sulit.

- Manajemen mungkin mempermainkan keuntungan dengan menunjukkan keuntungan yang belum direalisasi, yang mungkin tidak bertahan selama penjualan aktual aset.

- Nilai Wajar membawa volatilitas ke laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut yang tidak disukai banyak investor. Investor lebih menyukai neraca yang stabil yang dapat mereka percayai.

Kesimpulan

Akuntansi Nilai Wajar diterima oleh akuntansi modern karena menunjukkan gambaran nyata perusahaan. Dan perlahan, standar akuntansi bergerak ke arah itu. Nilai wajar harus dihitung secara efisien; tidak boleh ada manipulasi dalam perhitungannya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Akuntansi Nilai Wajar dan definisinya. Di sini kita membahas karakteristik, contoh akuntansi nilai wajar, kelebihan, kekurangan, dan perbedaan. Anda dapat merujuk ke artikel berikut untuk mempelajari lebih lanjut tentang keuangan –

- Akuntansi Sosial

- Biaya Historis vs Nilai Wajar

- Nilai Wajar vs Nilai Pasar

- Akuntansi Lindung Nilai Wajar

- Menandai ke Akuntansi Pasar