Arti pembukuan

Pembukuan adalah dokumentasi sehari-hari dari transaksi keuangan perusahaan. Transaksi ini meliputi pembelian, penjualan, penerimaan, dan pembayaran. Detailnya dimasukkan dalam urutan kronologis.

Ada dua cara pembukuan, sistem single-entry System Single-entry Sistem Single Entry adalah pendekatan akuntansi di mana setiap transaksi akuntansi dicatat dengan hanya satu entri terhadap hasil usaha perusahaan, yang ditunjukkan dalam laporan laba rugi perusahaan. company.baca lebih lanjut dan sistem double-entrySistem double-entrySistem Akuntansi Double Entry adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat dalam setidaknya 2 akun, yaitu Debit & Kredit. Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. Baca selengkapnya. Sistem entri ganda lebih umum digunakan. Catatan penting untuk menganalisis kinerja. Investasi penting, operasi bisnis, dan keputusan keuangan dibuat berdasarkan analisis kinerja.

Takeaway kunci

- Pembukuan adalah pencatatan kronologis penjualan bisnis, pendapatan, pembelian, dan pengeluaran. Ini dilakukan setiap hari. Entri dibuat ke dalam buku besar perusahaan.

- Pemegang buku bertanggung jawab untuk memasukkan rincian akuntansi. Mereka menyiapkan laporan keuangan perusahaan yang relevan.

- Dokumentasi ini dapat dilakukan melalui metode tunai atau akrual; namun, GAAP lebih memilih perusahaan menyusun laporan keuangan mereka berdasarkan basis akrual.

- Sementara pembukuan adalah bagian dari akuntansi, yang terakhir adalah konsep yang lebih luas. Ini termasuk menafsirkan akun yang disiapkan oleh pemegang buku untuk mendapatkan kesimpulan dan memfasilitasi pengambilan keputusan penting.

Bagaimana Pembukuan Bekerja?

Pembukuan adalah proses penting yang melibatkan pembuatan sistematis buku besar akun perusahaan. Akuntan, manajer, direktur, dan pemegang sahamPemegang SahamPemegang saham adalah individu atau institusi yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan. Persentase kepemilikan bergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan.baca lebih lanjut dapatkan wawasan penting dari buku besar. Juga, jika menyangkut pihak eksternal seperti bank, investor, dan rekanan, catatan pembukuan merupakan sumber informasi yang andal dan komprehensif. Keputusan terkait pinjaman dan asosiasi bisnis juga dibuat berdasarkan catatan ini. Sebagian besar perusahaan lebih memilih sistem pembukuan double-entry untuk mencatat kredit yang setara untuk setiap debitDebitDebit mewakili peningkatan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut aspek.

Pemegang buku adalah individu yang melaksanakan tugas menuliskan transaksi keuangan perusahaan setiap hari. Tanggung jawab pemegang buku termasuk membuat laporan rekonsiliasi bank Pernyataan rekonsiliasi Pernyataan rekonsiliasi berisi daftar perbedaan antara saldo bank per laporan bank, pembukuan, rekonsiliasi debitur-kreditur, rekonsiliasi saldo utang, atau rekonsiliasi lainnya dengan perbedaan dalam catatan dua terpisah badan hukum, dan bertujuan untuk meniadakan perbedaan.baca lebih lanjut, menutup rekening buku besar bulanan, dan menyiapkan laporan keuangan tahunan.

Bahkan bisnis kepemilikan tunggal dan perusahaan kecil seperti toko dan dealer lokal memerlukan pembukuan untuk melacak pengeluaran, pendapatan, penjualan, dan pembelian. Banyak usaha skala kecil saat ini menggunakan perangkat lunak akuntansi seperti ‘QuickBooks.’ Bisnis kecil lebih suka mempekerjakan pemegang buku daripada akuntan internal. Itu akan menjadi pilihan yang lebih murah. Atau, mereka juga mengalihdayakan aktivitas tersebut ke kantor akuntan profesional.

Dasar Pembukuan

Pemegang buku harus tahu bentuk akuntansi mana yang harus digunakan. Pemegang buku terutama menggunakan pendekatan berikut:

- Cash Basis : Cash BasisCash BasisCash Basis Accounting adalah suatu metode akuntansi dimana semua pendapatan perusahaan hanya diperhitungkan pada saat ada penerimaan kas aktual, dan semua biaya diakui pada saat dibayarkan. Perusahaan kecil dan individu umumnya mengikuti metode akuntansi ini. Baca lebih lanjut adalah metode dimana hanya transaksi keuangan yang difasilitasi melalui pertukaran uang yang dapat muncul di pembukuan. Itu mengabaikan biaya yang belum dibayar dan penghasilan terutang.

- Accrual Basis : Accrual BasisAccrual BasisAccrual Accounting adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. read more adalah pendekatan akuntansi yang lebih realistis. Oleh karena itu, diamanatkan oleh GAAP. Dalam metode Akrual, pemegang buku segera mencatat transaksi keuangan. Entri dibuat segera setelah pendapatan atau jumlah penjualan jatuh tempo. Pengeluaran atau pembayaran terutang juga dicatat secara instan.

Berikut adalah berbagai komponen prosedur pembukuan:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pembukuan (wallstreetmojo.com)

- Bagan Akun : COACOA Singkatan COA adalah singkatan dari “Bagan Akun”. Ini adalah daftar akun (pendapatan, pengeluaran, aset, kewajiban, dll.) yang dihasilkan perusahaan untuk mengatur, mencatat, dan memisahkan semua akun yang telah digunakan untuk tujuan transaksi dalam sistem akuntansinya.baca lebih lanjut adalah detailnya lembar kerja yang berisi pedoman dan kerangka kerja untuk jenis pengeluaran apa yang harus masuk ke buku besar umum Buku Besar Umum adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan suatu perusahaan untuk memberikan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi. baca akun lainnya. Ini membantu pemegang buku memilih kode pengeluaran yang benar saat memposting entri jurnal apa pun.

- Jurnal : Entri jurnal terutama mencatat dampak keuangan dari setiap transaksi bisnis, di mana debit sama dengan aspek kredit.

- Buku besar : Buku besar adalah buku akun utama yang menunjukkan transaksi debit dan kredit yang terkait dengan satu akun. Ini untuk periode tertentu dan dicatat dalam format ringkasan. Ini juga berisi saldo pembukaan dan penutupan dengan mengevaluasi semua debit dan kredit suatu akun. Ini memfasilitasi pembuatan Trial BalanceTrial BalanceTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit adalah tercantum pada kolom kredit. Total keduanya harus sama.baca lebih lanjut.

- Laporan Arus Kas : Semua Kas dan Setara KasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat segera dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut perubahan dari aktivitas pendanaan, investasi, dan operasi dirangkum dalam laporan arus kas.

- Laporan Laba Rugi : Ini umumnya dikenal sebagai Akun Untung dan Rugi. Laporan laba rugi mengedepankan laba bersih atau rugi bersih Rugi Bersih Rugi bersih atau rugi operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Itu dievaluasi sebagai perbedaan antara pendapatan dan beban dan dicatat sebagai kewajiban dalam neraca. Baca lebih lanjut dalam periode tertentu.

- Neraca : Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Selengkapnya adalah pernyataan yang menunjukkan ringkasan ekuitas, aset, dan kewajiban pemegang saham. Neraca merangkum data untuk tahun keuangan tertentu. Oleh karena itu, menyerupai posisi keuangan organisasi.

Beberapa dasar pembukuan lainnya sama dengan akuntansi. Misalnya, setiap transaksi terdiri dari nilai debit dan kredit untuk menciptakan keseimbangan. Hanya dengan begitu entri dapat divalidasi. Inilah sebabnya mengapa metode akuntansi double-entryMetode AkuntansiMetode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan. Baca lebih lanjut dianggap yang terbaik. Selain itu, pemegang buku harus selalu mengikuti aturan emas akuntansi berikut Aturan Akuntansi Emas Aturan akuntansi adalah panduan yang harus diikuti untuk mendaftarkan transaksi harian di buku entitas melalui sistem double-entry. Di sini, setiap transaksi harus memiliki minimal 2 akun (jumlah yang sama), dengan satu didebit & yang lainnya dikredit. Baca selengkapnya:

|

Jenis akun |

Setiap Peningkatan |

Setiap Penurunan |

|

Aktiva |

Debet |

Kredit |

|

Kewajiban |

Kredit |

Debet |

|

Penghasilan |

Kredit |

Debet |

|

Pengeluaran |

Debet |

Kredit |

|

Ekuitas |

Kredit |

Debet |

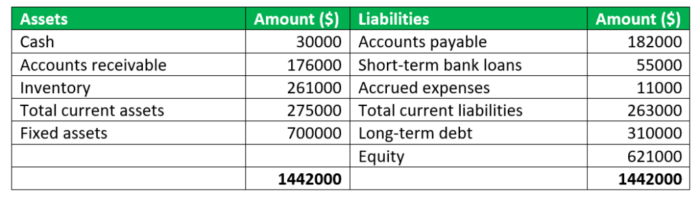

Contoh Pembukuan

Diberikan di bawah ini adalah neraca perusahaan PQR:

Neraca keuangan

Untuk 31 Maret 2020

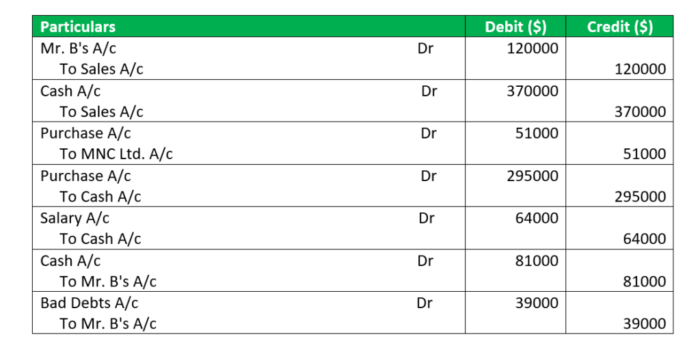

Berikut adalah transaksi keuangan untuk tahun buku 2020-2021:

- Credit SaleCredit SaleCredit Penjualan adalah jenis transaksi di mana pelanggan / pembeli diperbolehkan untuk membayar barang yang dibeli di kemudian hari daripada membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih lanjut untuk Tn. B sebesar $120000

- Penjualan Tunai $370000

- Pembelian Kredit $51000 dari MNC Ltd.

- Pembelian Tunai $295000

- Gaji Dibayar: $ 64000

- Jumlah Penjualan yang Diterima: $81000

Informasi tambahan:

- Penutupan saham $313000

- Hutang buruk Tuan B $39.000

Pemegang buku menyiapkan laporan keuangan berikut:

Entri Jurnal

Untuk tahun yang berakhir pada tanggal 31 Maret 2021

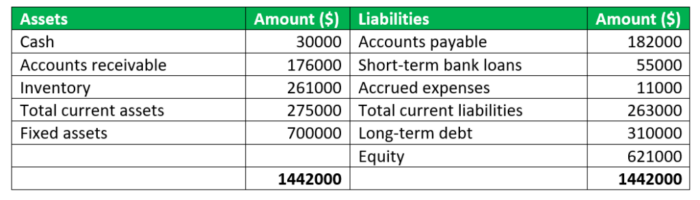

Neraca

Untuk tahun yang berakhir pada tanggal 31 Maret 2021

Catatan:

Utang usaha = 182000 + 51000 (MNC Ltd.) = $233000

Ekuitas = 621000 + 93000 (Laba Bersih) = $714000

Bisnis tersebut menyadari bahwa ia telah menghasilkan keuntungan sebesar $93000 tetapi kehilangan uang untuk Tuan B (salah satu debitur), yaitu, piutang tak tertagih Utang Macet dapat digambarkan sebagai kerugian tak terduga yang terjadi oleh organisasi bisnis karena tidak terpenuhinya kesepakatan yang telah disepakati. syarat dan ketentuan karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya.baca lebih lanjut $39000. Oleh karena itu, manajemen memutuskan untuk tidak menyediakan barang secara kredit kepada Tuan B di masa mendatang.

Pola pembukuan Amazon dan Godaddy mengikuti metode akuntansi akrual. Oleh karena itu, periode akuntansi merekaPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut bertepatan dengan tahun kalender dari tanggal 1 Januari sampai dengan tanggal 31 Desember .

Keuntungan

Pembukuan membantu dengan analisis keuanganAnalisis FinansialAnalisis keuangan adalah analisis proyek / kegiatan terkait keuangan, laporan keuangan perusahaan (neraca, laporan laba rugi, dan catatan ke akun) atau rasio keuangan untuk mengevaluasi hasil, kinerja, dan tren perusahaan, yang berguna untuk membuat keputusan penting seperti investasi, perencanaan proyek, dan aktivitas pembiayaan.baca lebih lanjut. Auditor dan akuntan sekarang dapat dengan mudah mengekstraksi, menginterpretasikan, dan mengakses laporan keuangan berkat dokumentasi. Pemegang buku mematuhi prosedur akuntansi dan hukum perusahaan. Mereka memastikan kelangsungan hukum akun bisnis. Selain itu, dokumen tentang informasi keuanganInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang membantu investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.baca lebih lanjut muncul dalam urutan kronologis, yaitu dalam urutan berdasarkan tanggal. Ini memudahkan pengguna untuk menemukan transaksi tertentu. Mempersiapkan buku besar akun cukup mudah, dan tersedia format standar untuk mencatat data keuangan.

Pembukuan adalah proses utama dalam akuntansi. Oleh karena itu, membuka jalan bagi aktivitas akuntansi lainnya seperti meringkas, menganalisis, dan melaporkan keuangan perusahaan. Ini adalah sumber informasi keuangan yang transparan dan real-time. Banyak operasi seperti perencanaan pajak pengambilan keputusanPerencanaan pajakPerencanaan pajak adalah proses meminimalkan kewajiban pajak dengan memanfaatkan sebaik-baiknya semua potongan, tunjangan, potongan harga, ambang batas, dan sebagainya yang tersedia sebagaimana diizinkan oleh undang-undang dan aturan pajak penghasilan yang diberlakukan oleh pemerintah suatu negara. . Ini berkontribusi pada arus kas dan manajemen likuiditas yang lebih baik untuk pembayar pajak, serta rencana pensiun dan peluang investasi yang lebih baik.Baca lebih lanjut, pembiayaan bank, dan pinjaman bergantung pada data yang terdokumentasi. Selanjutnya, laporan keuangan yang disusun oleh pemegang buku dapat digunakan untuk studi banding. Sistem ini juga menyediakan semua penggajianPenggajianPenggajian mengacu pada kompensasi keseluruhan yang dibayarkan oleh organisasi mana pun kepada karyawannya pada tanggal tertentu untuk periode layanan tertentu yang telah mereka berikan dalam entitas tersebut. Total gaji bersih ini terdiri dari gaji, upah, bonus, komisi, potongan, tunjangan, dan tunjangan lainnya. Baca detail lebih lanjut dan potongan yang dibuat.

Kekurangan

Pembukuan masih rawan human error. Jika entri yang salah dibuat dalam jurnal, itu akan mempengaruhi akun akhir. Dengan demikian, pernyataan yang salah tersebut dapat menyesatkan para analis dan akuntan. Pemegang buku menambah biaya perusahaan di atas remunerasi tinggi yang dibayarkan kepada akuntan. Ini adalah bentuk biaya non-operasional Biaya non-operasional Biaya non-operasional adalah pembayaran yang tidak ada hubungannya dengan kegiatan usaha utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler. Baca selengkapnya untuk organisasi.

Pemegang buku dapat menipu majikan mereka dengan terlibat dalam praktik pemalsuan atau penipuan. Pembukuan bahkan dapat mengutak-atik laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut atau informasi penting untuk memanfaatkannya perusahaan. Selanjutnya, perangkat lunak keuangan seringkali lebih layak dan lebih cepat daripada mempekerjakan pemegang buku.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu pembukuan?

Ini adalah metode untuk mendokumentasikan transaksi keuangan harian suatu organisasi. Entri buku besar dibuat sesuai urutan kemunculannya. Selain itu, pemegang buku merekonsiliasi catatan bank dan melaporkan informasi keuangan pemberi kerja dalam format yang terorganisir.

Apa perbedaan antara akuntansi dan pembukuan?

Akuntansi adalah fenomena yang lebih luas; pembukuan hanyalah sebagian kecil dari sistem akuntansi. Akuntansi terdiri dari pengorganisasian, pencatatan, pengklasifikasian, pengikhtisaran, dan pelaporan transaksi bisnis. Sebagai perbandingan, pembukuan terbatas pada pencatatan dan pengorganisasian informasi keuangan.

Apa yang Anda butuhkan untuk menjadi pemegang buku?

Pemegang buku tidak perlu berkualifikasi tinggi; sebagai gantinya, individu dapat mulai mendokumentasikan segera setelah lulus SMA. Namun, untuk mendapatkan spesialisasi, pemegang buku bisa mendapatkan sertifikasi atau diploma. Beberapa pergi sejauh gelar associate atau sarjana dalam bidang akuntansi untuk menonjol. Sertifikasi tambahan memang menghasilkan remunerasi yang lebih tinggi.

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang dasar-dasar Pembukuan dan Pengertiannya. Disini kita membahas dokumentasi dalam akuntansi beserta contoh dan kelebihannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Karir di Pembukuan

- Pembukuan vs Akuntansi

- Buku Pembukuan Terbaik

- Lembar Kerja Akuntansi